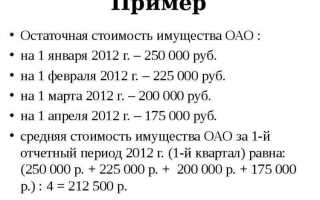

Остаточная стоимость основных средств – это разница между первоначальной (или восстановительной) стоимостью актива и суммой начисленной амортизации. Этот показатель необходим для оценки текущей ценности объекта в бухгалтерском и управленческом учёте, а также при принятии решений о списании, продаже или модернизации оборудования.

Формула расчёта простая: остаточная стоимость = первоначальная стоимость – сумма амортизации. Однако для точного расчёта требуется учитывать метод начисления амортизации, срок полезного использования и возможные дооценки или уценки в процессе эксплуатации. Например, при линейном методе амортизация распределяется равномерно, а при уменьшаемом остатке – большая часть списывается в первые годы.

Если объект приобретён за 1 200 000 рублей с нормативным сроком службы 10 лет и используется линейный метод, то ежегодная амортизация составит 120 000 рублей. Через 6 лет остаточная стоимость будет равна 1 200 000 – (120 000 × 6) = 480 000 рублей. При этом важно учитывать не только плановое начисление, но и возможные перерывы в эксплуатации или переоценки, внесённые в бухгалтерский учёт.

Точный расчёт остаточной стоимости требуется при подготовке бухгалтерской отчётности, проведении инвентаризации, оформлении аренды или списания имущества. Ошибки в расчётах могут привести к искажению финансовых показателей, что особенно критично для организаций с большим парком оборудования или недвижимого имущества.

Что учитывать при определении срока полезного использования

Срок полезного использования (СПИ) влияет на размер амортизационных отчислений и остаточную стоимость актива. Его нельзя устанавливать произвольно – необходимо учитывать совокупность факторов, отражающих специфику эксплуатации объекта.

- Техническая документация. Производитель часто указывает ориентировочный срок службы оборудования. Этот показатель можно использовать как отправную точку, особенно при отсутствии сопоставимой практики эксплуатации.

- Фактические условия использования. При интенсивной нагрузке, многосменной работе или агрессивной производственной среде СПИ снижается. В таких случаях необходимо обоснованное сокращение стандартного срока службы.

- Плановое техническое обслуживание. Наличие системы регламентного ремонта, своевременной замены узлов и качественного сервиса может продлить СПИ по сравнению с нормативными значениями.

- Правовые ограничения. Лицензии, аренда земли, экологические или санитарные нормативы могут ограничивать срок использования даже технически исправного объекта.

- Практика аналогичных активов. Если в организации или отрасли накоплена статистика по аналогичным объектам, ее следует учитывать при определении СПИ нового актива.

- Моральное устаревание. В высокотехнологичных сферах оборудование может потерять актуальность до физического износа. Этот риск должен быть заложен при установлении срока использования.

СПИ может быть установлен в годах или в единицах продукции/часах работы, если это позволяет обеспечить более точное отражение износа. Все расчёты должны быть документально подтверждены и закреплены в учётной политике организации.

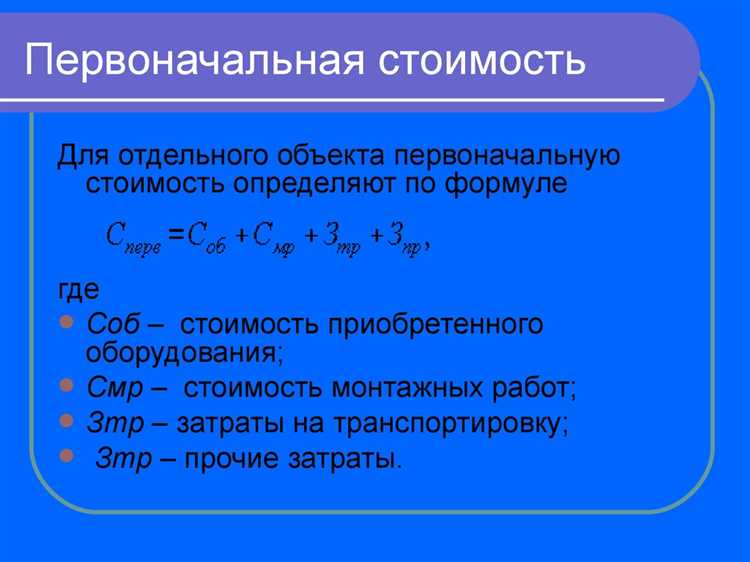

Как найти первоначальную стоимость объекта

Чтобы точно определить первоначальную стоимость, необходимо учитывать несколько обязательных компонентов:

| Компонент | Что включается |

|---|---|

| Цена покупки | Фактическая стоимость по договору или счёту-фактуре, без учёта НДС (если организация работает с вычетом НДС). |

| Транспортные расходы | Оплата доставки, погрузки, разгрузки, страхования при перевозке и прочих логистических расходов. |

| Монтаж и наладка | Оплата услуг по установке, подключению, пробному запуску, настройке оборудования. |

| Пошлины и сборы | Таможенные пошлины, утилизационные и иные обязательные платежи, связанные с ввозом. |

| Документальное оформление | Расходы на получение разрешений, лицензий, проведение экспертиз и других сопутствующих процедур. |

Если объект произведён самостоятельно, первоначальная стоимость рассчитывается на основе фактических затрат на материалы, оплату труда, амортизацию оборудования, задействованного при производстве, и прочие прямые издержки.

Важно зафиксировать все затраты документально – это требование для признания расходов в бухгалтерском учёте. Расчёты без первичных документов не принимаются к учёту и не могут быть включены в первоначальную стоимость.

Какие способы амортизации применяются на практике

Линейный способ – самый распространённый метод, при котором годовая сумма амортизации рассчитывается равномерно на протяжении всего срока полезного использования. Формула: первоначальная стоимость / срок полезного использования. Применяется для объектов с равномерным износом, например, здания, мебель, оборудование общего назначения.

Способ уменьшаемого остатка – предполагает начисление амортизации на остаточную стоимость с применением ускоряющего коэффициента (до 3 для налогового учёта). Наибольшая нагрузка приходится на начальные периоды эксплуатации. Используется для оборудования, которое теряет ценность быстрее в первые годы.

Способ списания стоимости пропорционально объёму продукции (или часов работы) позволяет учитывать фактическое использование объекта. Для расчёта требуется установить ресурс в натуральных единицах (например, километры, часы, тонны). Каждый месяц амортизация рассчитывается как первоначальная стоимость × фактический объём / плановый ресурс. Такой подход оправдан для транспортных средств и станков.

Способ списания стоимости пропорционально сумме чисел лет – ускоренный метод, при котором к первоначальной стоимости применяются дробные коэффициенты. На первом году списывается большая доля, чем на последующих. Метод применяется для активов, эффективность которых убывает с течением времени.

Выбор способа должен учитывать характер использования объекта, требования налогового и бухгалтерского учёта. В налоговом учёте допустимо применять только те методы, которые предусмотрены статьёй 259 НК РФ. В бухгалтерском учёте предприятие вправе использовать разные методы для разных групп активов при условии их документального закрепления в учётной политике.

Как рассчитать сумму накопленной амортизации

Сумма накопленной амортизации отражает общую величину износа объекта с начала его эксплуатации до отчетной даты. Для расчета необходимо знать способ амортизации, срок полезного использования и дату ввода объекта в эксплуатацию.

Если применяется линейный метод, используется формула:

Накопленная амортизация = (Первоначальная стоимость – Ликвидационная стоимость) × (Количество месяцев эксплуатации ÷ Общее количество месяцев полезного срока)

Например, оборудование стоимостью 600 000 рублей, с ликвидационной стоимостью 60 000 рублей и сроком службы 5 лет (60 месяцев), эксплуатируется 24 месяца. Расчет:

(600 000 – 60 000) × (24 ÷ 60) = 540 000 × 0,4 = 216 000 рублей

При использовании нелинейных методов (например, уменьшаемого остатка или списания стоимости по сумме чисел лет) расчет ведется с учетом конкретной формулы для выбранного метода. В каждом случае сначала определяется годовая или месячная сумма амортизации, затем они накапливаются по периодам.

Сумму накопленной амортизации можно также определить по данным бухгалтерского учета – она отражается на счете 02 «Амортизация основных средств» и накапливается по мере начисления амортизации. Если данные из регистра доступны, ручной расчет не требуется.

Как учесть модернизацию или дооценку в расчётах

Если в процессе эксплуатации объект основного средства подвергся модернизации, реконструкции или дооценке, необходимо скорректировать его первоначальную стоимость. Увеличение стоимости в результате таких мероприятий влияет на величину амортизации и, соответственно, на остаточную стоимость.

После проведения модернизации сумма расходов на улучшение объекта включается в его первоначальную стоимость. Например, если объект стоил 1 000 000 рублей, и модернизация обошлась в 300 000 рублей, новая стоимость будет составлять 1 300 000 рублей. Эта сумма становится новой базой для расчёта амортизации.

Если параллельно был изменён срок полезного использования, пересчитывается амортизация, исходя из оставшегося срока. Допустим, изначально срок составлял 10 лет, прошло 5 лет, и после модернизации срок продлён до 12 лет. Остаточная часть стоимости (с учётом накопленной амортизации) амортизируется заново за оставшиеся 7 лет.

В случае дооценки объект переоценивается по текущей восстановительной стоимости. Разница между новой и прежней стоимостью учитывается на добавочном счёте «Переоценка ОС». Эта корректировка также влияет на последующие расчёты амортизации, которая должна начисляться на переоценённую стоимость.

Важно зафиксировать все изменения в бухгалтерском учёте на основании первичных документов: актов о модернизации, внутренних приказов и заключений экспертной оценки при дооценке. Без корректного документального подтверждения обновлённые расчёты не будут считаться обоснованными при проверке.

Когда остаточная стоимость становится равной нолю

Остаточная стоимость основных средств становится равной нолю в момент полного начисления амортизации. Это происходит, когда сумма накопленной амортизации достигает первоначальной стоимости объекта, за вычетом ликвидационной стоимости, если она предусмотрена.

Если ликвидационная стоимость не установлена, остаточная стоимость после полного износа равна нулю. В бухгалтерском учёте амортизация начисляется по выбранному методу в течение срока полезного использования, определённого организацией или нормативными документами.

При линейном методе амортизации объект теряет равномерно часть стоимости каждый год. Например, при первоначальной стоимости 1 000 000 рублей и сроке полезного использования 10 лет, ежегодная амортизация составит 100 000 рублей. После 10 лет остаточная стоимость будет нулевой, если ликвидационная стоимость отсутствует.

Если ликвидационная стоимость предусмотрена и, например, составляет 50 000 рублей, то сумма амортизации ограничивается разницей между первоначальной стоимостью и ликвидационной стоимостью. В этом случае остаточная стоимость не опустится ниже указанной ликвидационной стоимости.

В практике необходимо контролировать правильность срока полезного использования и метода амортизации, чтобы избежать преждевременного списания стоимости объекта. Если срок продлевается или объект модернизируется, расчёт остаточной стоимости корректируется с учётом новых данных.

При досрочном списании основных средств остаточная стоимость может стать нулевой или близкой к нулю, независимо от срока полезного использования, если объект больше не используется и не приносит экономической выгоды.

Пример пошагового расчёта остаточной стоимости

Первоначальная стоимость основного средства составляет 1 200 000 рублей.

Срок полезного использования объекта установлен равным 10 годам.

Выбран способ амортизации – линейный.

Годовая сумма амортизации рассчитывается как 1 200 000 ÷ 10 = 120 000 рублей.

За 4 года эксплуатации накопленная амортизация составит 120 000 × 4 = 480 000 рублей.

Остаточная стоимость на конец 4-го года равна 1 200 000 − 480 000 = 720 000 рублей.

Если после 4 лет проведена модернизация стоимостью 200 000 рублей, первоначальная стоимость увеличивается до 1 400 000 рублей.

Срок полезного использования после модернизации остаётся прежним – 10 лет, но для новой суммы амортизации следует учитывать оставшийся срок 6 лет.

Новая годовая амортизация: 200 000 ÷ 6 ≈ 33 333 рублей.

Остаточная стоимость с учётом модернизации на конец 4-го года равна 720 000 + 200 000 = 920 000 рублей.

Дальнейший расчёт амортизации ведётся исходя из новых данных с учётом накопленной амортизации и увеличенной стоимости.

Вопрос-ответ:

Как определить остаточную стоимость основных средств, если срок их полезного использования ещё не закончился?

Для расчёта остаточной стоимости нужно вычесть из первоначальной стоимости накопленную амортизацию на текущий момент. Накопленная амортизация рассчитывается путём умножения годовой суммы амортизации на количество лет использования. При этом учитывается установленный срок полезного использования объекта и метод амортизации.

Можно ли учитывать модернизацию основных средств при расчёте остаточной стоимости, и как это сделать?

Если проводилась модернизация, увеличивающая стоимость объекта, её нужно добавить к первоначальной стоимости. После этого амортизация считается уже от обновлённой суммы. При этом срок полезного использования может пересматриваться, если это подтверждается техническими характеристиками или учётной политикой организации.

Что делать, если остаточная стоимость объекта стала равна нулю, но он всё ещё используется в работе?

В бухгалтерском учёте и налоговом учёте объект с нулевой остаточной стоимостью продолжается эксплуатировать без изменения суммы стоимости. Для дальнейшего учёта важно проверить сроки службы и возможность продления полезного использования. Если объект требует ремонта или замены, это отражается отдельно, но остаточная стоимость остаётся равной нулю до списания.

Какие данные нужны для точного расчёта остаточной стоимости основных средств?

Необходимы: первоначальная стоимость объекта, срок полезного использования, метод амортизации, дата ввода в эксплуатацию, а также данные о накопленной амортизации и возможных изменениях стоимости, например, модернизации или дооценке. Все эти параметры позволяют корректно определить текущую остаточную стоимость.

Как рассчитать сумму накопленной амортизации, если используется метод линейной амортизации?

При линейном методе годовая амортизация определяется делением первоначальной стоимости на срок полезного использования. Сумма накопленной амортизации равна произведению годовой амортизации на количество лет использования объекта. Если учёт ведётся с точностью до месяцев, расчет корректируется пропорционально.