Банк может включить страховку в условия кредита, но оформление полиса не всегда является обязательным. Согласно статье 958 Гражданского кодекса РФ, заемщик имеет право отказаться от договора страхования в течение 14 календарных дней с момента подписания, если он заключен добровольно. Этот срок называется «период охлаждения» и применяется ко всем видам потребительского кредитования.

Отмена страховки возможна и после истечения 14 дней, но при этом вернуть страховую премию полностью уже не получится. Чаще всего страховщик удерживает часть суммы за фактический срок действия договора. Важно помнить, что расторжение договора страхования не влечет за собой автоматического пересмотра условий по кредиту – процентная ставка может быть увеличена, если скидка по ней предоставлялась с учетом страховой защиты.

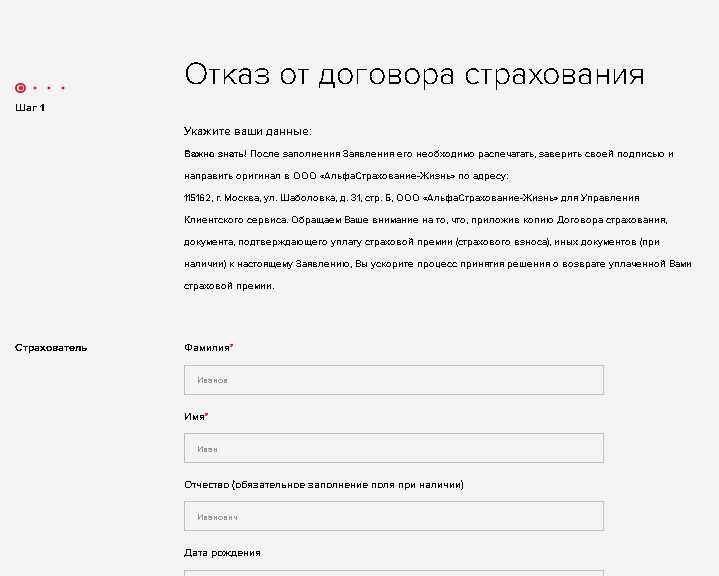

Для подачи отказа необходимо направить заявление в страховую компанию. Оно может быть подано лично, через банк, по почте или через сайт страховщика, если такая возможность предусмотрена. В заявлении нужно указать номер договора, ФИО заемщика, реквизиты для возврата денежных средств и причину отказа. К заявлению прикладываются копии паспорта, кредитного договора и страхового полиса.

Если страховая компания или банк отказываются расторгнуть договор, это может быть обжаловано через Банк России или в суде. На практике, Центральный банк нередко встает на сторону потребителя, особенно если факт навязывания страховых услуг можно подтвердить документально или аудиозаписью разговора с менеджером.

Когда и в течение какого срока можно отказаться от страховки

Отказ от навязанной страховки по кредиту возможен в течение 14 календарных дней с даты подписания договора страхования или кредитного договора, если они были оформлены одновременно. Это предусмотрено Указанием Банка России №3854-У. В течение этого периода заемщик вправе вернуть полную сумму страховой премии без удержаний.

Если прошло более 14 дней, возможность отказа зависит от условий конкретного страхового продукта. В большинстве случаев расторгнуть договор можно, но с частичной компенсацией или вовсе без возврата средств, если страховой риск уже наступил или услуга была оказана.

Отдельные страховщики предоставляют расширенный «период охлаждения» – до 30 дней. Эта информация указывается в договоре страхования. Также важно учитывать, оформлена ли страховка как обязательная часть пакета услуг банка или как отдельный договор – в последнем случае отказ проще реализовать напрямую через страховую компанию.

Для отказа необходимо подать письменное заявление о расторжении договора и возврате премии. Его можно направить в офис страховщика, банк (если страховка оформлялась через него) или через онлайн-сервисы при наличии такой опции. К заявлению прилагаются копии паспорта, страхового полиса и кредитного договора.

Как подать заявление на отказ от страховки в банк или страховую

Заявление должно содержать: ФИО заемщика, номер кредитного договора, сведения о страховке (номер полиса, дата оформления), требование о расторжении договора и возврате части страховой премии, если это предусмотрено. Важно указать реквизиты для возврата средств. Подпись и дата обязательны.

Подать заявление можно одним из следующих способов: лично в офис с получением отметки о приеме; по почте с уведомлением о вручении; через онлайн-банк (если предусмотрен функционал); через личный кабинет на сайте страховой.

При подаче через офис или почту следует приложить копии паспорта, кредитного договора и страхового полиса. В случае электронного обращения эти документы прикладываются в виде сканов.

После получения заявления банк или страховая обязаны рассмотреть его в течение 10 рабочих дней. Если отказ происходит в течение «периода охлаждения» (обычно 14 календарных дней с момента заключения договора), возврат средств осуществляется в полном объеме, за вычетом дней фактического действия страховки, если это указано в условиях.

Какие документы нужно приложить к заявлению об отказе

К заявлению об отказе от страхования необходимо приложить пакет документов, подтверждающий личность, факт заключения договора и соблюдение сроков отказа. Отсутствие одного из обязательных вложений может привести к отказу в рассмотрении.

Обязательно прикладывается копия паспорта – развороты с фотографией и регистрацией. Это требуется для идентификации заявителя и проверки данных, указанных в заявлении.

Копия кредитного договора или выписка из него с указанием номера, даты заключения и условий страхования подтверждает наличие застрахованного кредита. Документ нужен для сопоставления условий и сроков, в рамках которых возможен отказ.

Необходимо приложить копию страхового полиса или сертификата, если он оформлялся отдельно от кредитного договора. Это позволит точно установить номер и дату заключения страхового соглашения.

Если заявление подаётся по почте или через представителя, требуется нотариально заверенная доверенность или почтовая квитанция об отправке. При личной подаче такие документы не нужны.

Рекомендуется также приложить документ, подтверждающий оплату страховой премии (если она уже была списана). Это может быть выписка из счёта или чек. В случае одобрения возврата такие документы ускорят процедуру перерасчёта.

Что делать, если срок отказа уже истёк

Если установленный законом срок для отказа от страховки по кредиту (чаще всего 14 дней с даты заключения договора) уже прошёл, возможности для возврата премии существенно сужаются. Однако действия зависят от конкретных условий договора и обстоятельств оформления.

Проверьте условия досрочного расторжения. Некоторые страховые компании предусматривают частичный возврат премии при досрочном прекращении действия полиса. Это возможно, если договор допускает такую опцию и за время страхования не наступил страховой случай. Уточните в правилах страхования порядок расчёта возврата и список необходимых документов.

Подайте заявление на расторжение договора в страховую компанию. К заявлению приложите копию кредитного договора, паспорт и реквизиты для возврата средств. Укажите, что вы больше не нуждаетесь в страховой защите и готовы отказаться от полиса добровольно.

Докажите навязанность страховки, если вы подписали договор под давлением или не были должным образом информированы. В этом случае можно обратиться в Банк России или суд, ссылаясь на нарушение ваших прав как потребителя. Важно иметь доказательства: аудиозаписи, переписку, отказ банка в выдаче кредита без страховки.

Подайте жалобу через сайт ЦБ РФ или на Госуслугах. Укажите на отсутствие информированного согласия или нарушения при заключении договора. Регулятор может обязать страховщика вернуть часть премии или провести проверку банка.

Если страхование было коллективным, заключённым через банк, инициировать расторжение может быть сложнее. В этом случае имеет смысл направить требование в оба учреждения – и банк, и страховую, – с просьбой расторгнуть договор и вернуть часть уплаченной суммы пропорционально неиспользованному сроку.

При обращении в суд учитывайте, что срок исковой давности составляет три года с момента, когда вы узнали или должны были узнать о нарушении. Практика показывает, что суды в некоторых случаях удовлетворяют иски о возврате страховой премии даже после истечения 14-дневного периода.

Как вернуть деньги за навязанную страховку

Если страхование было включено в кредит без вашего информированного согласия или без реальной возможности отказаться от него, это может квалифицироваться как навязанная услуга. В таких случаях можно добиться возврата денежных средств, даже если услуга была уже оплачена.

Алгоритм действий следующий:

-

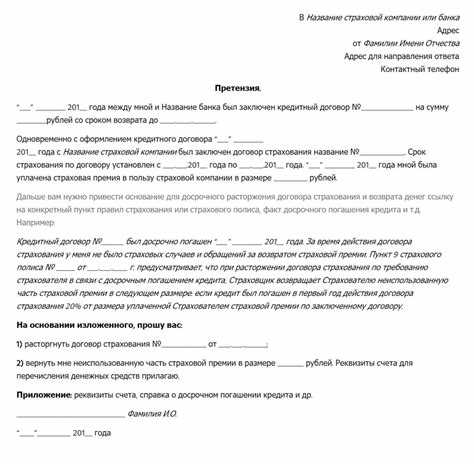

Проверьте условия договора: изучите кредитный договор и страховое соглашение. Обратите внимание, фигурирует ли добровольность оформления страхования и есть ли прямая связь между получением кредита и заключением страхового договора.

-

Подготовьте письменную претензию: в документе укажите, что страхование было оформлено без вашего согласия либо под давлением. Сошлитесь на статьи 16 и 32 Закона «О защите прав потребителей», а также на практику Верховного суда по возврату навязанных услуг.

-

Приложите подтверждающие документы:

- копию кредитного договора,

- страховой полис,

- платежные документы, подтверждающие уплату страховой премии,

- копии переписки с банком или страховой (если есть).

-

Направьте претензию в страховую и банк: лучше использовать заказное письмо с уведомлением о вручении или подать заявление лично через канцелярию с отметкой о приёме. Дождитесь официального ответа в течение 10–30 дней.

-

Обратитесь в суд, если отказали: при отсутствии удовлетворительного ответа можно подать иск в суд. Госпошлина при сумме иска до 1 млн рублей не оплачивается в делах о защите прав потребителей. В случае успеха возможно взыскание штрафа и компенсации морального вреда.

Отдельное внимание стоит уделить срокам: если с момента заключения договора прошло не более 14 дней, вы можете отказаться от страховки по «периоду охлаждения». В ином случае – действуйте по вышеуказанному порядку, обосновывая навязанный характер услуги.

Как оспорить отказ в расторжении договора страхования

Если вам отказали в расторжении договора страхования, важно понять причины этого отказа и подготовить обоснованный ответ. Для начала уточните, на основании каких условий и положений страховщик отклонил вашу просьбу. Ознакомьтесь с договором и проверьте, действительно ли отказ соответствует положениям контракта и действующему законодательству.

Во-первых, если отказ мотивирован истечением срока для расторжения, проверьте, не было ли нарушено ваше право на отмену в рамках «периода охлаждения». В большинстве случаев этот период составляет 14 дней с момента заключения договора. Если он еще не прошел, у вас есть законное основание требовать расторжения договора.

Если страховщик отказался по другой причине, составьте письменное обращение, в котором подробно изложите свою позицию. Включите ссылки на relevantные статьи закона и условия контракта, которые подтверждают вашу правоту. Например, на основании статей Гражданского кодекса РФ или закона о защите прав потребителей, в которых прописаны основания для расторжения договора.

Если ваш запрос был отклонен по формальным причинам, убедитесь, что ваше заявление было составлено в соответствии с требованиями страховой компании. Ошибки в документации или недостаточные данные могут стать причиной отказа. Перепроверьте все реквизиты и приложенные документы.

Если после повторного обращения вам снова отказывают, подайте жалобу в Роспотребнадзор или другие регулирующие органы. Важно зафиксировать все этапы взаимодействия с компанией и сохранить копии документов. В случае, если решение по вашей жалобе не будет удовлетворительным, рассмотрите возможность обращения в суд для защиты своих прав.

Вопрос-ответ:

Можно ли отказаться от страховки, если она была оформлена при получении кредита?

Да, вы можете отказаться от страховки, даже если она была оформлена при заключении кредита. Однако срок для подачи заявления об отказе ограничен, и это нужно сделать в определённый период после подписания договора. Условия зависят от типа страховки и законодательства вашего региона.

Какие документы потребуются для отмены страховки по кредиту?

Для отмены страховки потребуется предоставить заявление об отказе от страховки, копию договора страхования и, возможно, дополнительные документы, такие как паспорт, кредитный договор и документы, подтверждающие обстоятельства, на основании которых вы хотите отменить страховку.

Как я могу подать заявление об отказе от страховки по кредиту?

Заявление можно подать в банк или страховую компанию, где оформлялась страховка. Оно должно быть написано в письменной форме и содержать ваши данные, сведения о страховке и просьбу отменить полис. Также можно отправить заявление по почте или через интернет-кабинет, если такая возможность предусмотрена.

Что делать, если срок для отказа от страховки уже истёк?

Если срок для отказа от страховки истёк, вам нужно обратиться в страховую компанию с запросом на возврат средств. В некоторых случаях возможен частичный возврат, если страховая компания предоставляет такую опцию. Также стоит обратиться к юристу, чтобы понять, какие ещё шаги можно предпринять для решения этого вопроса.

Можно ли вернуть деньги за страховку, если она была навязана при оформлении кредита?

Да, вернуть деньги возможно, если вы докажете, что страховка была навязана. Для этого нужно собрать доказательства, такие как запись беседы с кредитным менеджером или письменные подтверждения. Обращение в суд может быть одним из вариантов для взыскания средств в случае отказа от добровольного возврата.