С 1 января 2025 года в силу вступают существенные изменения в порядке исчисления и уплаты налога на доходы физических лиц. Введена прогрессивная шкала ставок, зависящая от годового дохода налогоплательщика. Базовая ставка 13% сохраняется только для доходов до 2,4 млн рублей в год. Доходы от 2,4 до 5 млн облагаются по ставке 15%, от 5 до 20 млн – 18%, а превышение свыше 20 млн – по ставке 20%.

Изменения касаются не только ставок, но и порядка удержания налога. Введён единый налоговый платёж, через который налогоплательщик может перечислять средства на погашение своих обязательств по НДФЛ. Работодатели больше не обязаны уплачивать НДФЛ за сотрудников, если те работают по гражданско-правовым договорам – обязанность уплаты переходит на физическое лицо.

Отменена обязанность подавать декларацию по форме 3-НДФЛ для отдельных видов доходов, если НДФЛ был удержан источником выплаты. В то же время усилен контроль за получением доходов из-за рубежа: при непредставлении информации о таких доходах в установленные сроки вводятся штрафные санкции от 5 000 рублей и выше.

Федеральная налоговая служба внедряет автоматическую сверку данных по доходам и налогам с использованием цифровых платформ. Для налогоплательщиков это означает необходимость регулярной проверки Личного кабинета на сайте ФНС и оперативного реагирования на уведомления о расхождениях. Несвоевременное реагирование может привести к начислению пени и блокировке доступа к госуслугам.

Как определить налоговую ставку с учетом изменений 2025 года

С 2025 года применяется обновлённая шкала ставок НДФЛ, зависящая от размера годового дохода. Базовая ставка в 13% сохраняется только для доходов до 2,4 млн рублей в год. Если совокупный доход физического лица превышает этот порог, применяется повышенная ставка.

Доход от 2,4 млн до 5 млн рублей облагается по ставке 15%. Для доходов от 5 млн до 20 млн рублей ставка увеличена до 18%. Все суммы свыше 20 млн рублей облагаются по ставке 20%. Годовой доход считается по итогам календарного года с учетом всех источников: заработной платы, дивидендов, сдачи имущества в аренду и прочих видов налогооблагаемого дохода.

Для корректного определения применимой ставки необходимо учитывать весь налогооблагаемый доход, подлежащий декларированию. Работодатели, выступающие налоговыми агентами, обязаны применять ставки автоматически на основании данных о доходах физлица в пределах налогового периода. Однако при получении доходов из разных источников, особенно в случае самозанятости или оказания услуг по гражданско-правовым договорам, налогоплательщику рекомендуется самостоятельно отслеживать превышение порогов, чтобы избежать недоимки.

Дополнительно изменён порядок учета доходов при получении их в иностранной валюте. С 2025 года расчёт производится по курсу ЦБ на дату фактического получения дохода, что влияет на определение ставки при высокой волатильности курса. Это особенно важно для физических лиц, получающих вознаграждения из-за рубежа.

Также важно учитывать, что по новым правилам 2025 года применяется единый подход к прогрессивной шкале независимо от категории налогоплательщика. Исключения действуют лишь для отдельных категорий, например, резидентов специальных экономических зон, для которых могут сохраняться льготные режимы налогообложения.

Новая система сроков и форматов уплаты НДФЛ

С 2025 года действуют обновленные правила по срокам и формам перечисления НДФЛ, в первую очередь затрагивающие налоговых агентов – работодателей и другие организации, выплачивающие доходы физическим лицам. Изменения направлены на синхронизацию уплаты налога с датой получения дохода и на централизацию расчётов через Единый налоговый счет (ЕНС).

Ключевые изменения по срокам уплаты:

- НДФЛ с заработной платы необходимо перечислять не позднее 28 числа месяца, следующего за месяцем начисления дохода.

- Для других доходов (например, дивиденды, выплаты по договорам гражданско-правового характера) срок уплаты – 28 число месяца, следующего за месяцем выплаты.

- Налог не перечисляется по каждой выплате отдельно, а суммируется за месяц и уплачивается одним платежом.

Формат уплаты также претерпел изменения:

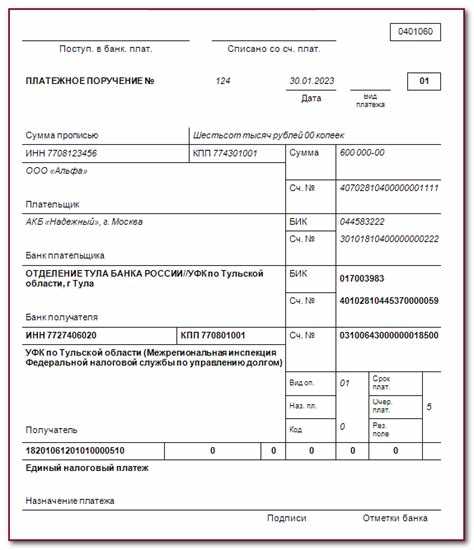

- Вся сумма НДФЛ перечисляется на Единый налоговый счет в Федеральное казначейство с указанием КБК, соответствующего виду дохода.

- Назначение платежа должно включать ИНН налогоплательщика, дату получения дохода и код формы отчетности (6-НДФЛ, 2-НДФЛ и т.д.).

- Нарушение сроков или некорректное заполнение назначения платежа ведет к начислению пеней, несмотря на фактическое поступление средств.

Важно учитывать, что перенос сроков на выходные или праздничные дни не предусмотрен – если 28-е число приходится на нерабочий день, уплата должна быть произведена накануне.

Для корректной интеграции с новой системой рекомендуется:

- Настроить учетные системы на автоматическое формирование платежек с учетом КБК и требований к назначению платежа.

- Проверять статус уплаты НДФЛ через личный кабинет организации на сайте ФНС для исключения просрочек.

- Учитывать налоговые обязательства в рамках общего расчета по ЕНС, чтобы избежать взаимозачетов и невыясненных платежей.

Что изменилось в расчете базы для удержания налога

С 2025 года при расчете налоговой базы по НДФЛ существенно изменился подход к учету доходов в натуральной форме. Рыночная стоимость таких доходов теперь определяется по актуальным ценам на дату получения, без возможности применения скидок и специальных условий.

Уточнены правила включения в базу возмещения расходов, связанных с использованием личного имущества в служебных целях. Суммы сверх установленных лимитов облагаются налогом, что требует от работодателей четкой фиксации расходов и контроля лимитов.

Изменен порядок учета доходов, выплачиваемых в иностранной валюте. База формируется по курсу ЦБ РФ на дату фактического получения дохода, а не по дате начисления, что важно при колебаниях валютного курса.

Для доходов от операций с ценными бумагами и инвестиционными инструментами введена обязанность учитывать совокупный финансовый результат по итогам налогового периода, что влияет на корректное определение налоговой базы и требует ведения детального учета.

Работодатели и налоговые агенты должны обновить учетные системы, учитывая новые требования, а также обеспечить документальное подтверждение всех расходов и доходов для правильного формирования базы удержания НДФЛ.

Нюансы удержания НДФЛ с доходов в натуральной форме

Доходы в натуральной форме подлежат налогообложению по правилам, аналогичным доходам в денежном выражении. Их оценка производится по рыночной стоимости на дату получения.

При удержании НДФЛ с таких доходов налоговая база определяется как сумма стоимости переданного имущества, товаров, работ или услуг. Важно учитывать, что рыночная стоимость должна быть обоснована документально – договором, актом приема-передачи или иным подтверждающим документом.

Если рыночную стоимость установить невозможно, применяется оценка по учетной цене организации с корректировками на коэффициенты, учитывающие износ и другие факторы. В этом случае налоговая база может быть оспорена налоговым органом при выявлении занижения.

Налог удерживается работодателем или плательщиком дохода в момент передачи имущества или оказания услуги. При передаче в рассрочку или частями налог рассчитывается и удерживается по каждой части отдельно, исходя из фактической стоимости.

Для правильного удержания необходимо оформить документы, фиксирующие факт передачи и стоимость дохода, и своевременно перечислить удержанный налог в бюджет. Нарушения сроков ведут к начислению пеней и штрафов.

Особое внимание уделяется доходам в натуральной форме, связанным с возмещением личных расходов сотрудника – такие операции требуют отдельного анализа для исключения двойного налогообложения и правильного учета налоговой базы.

Как работодателю отчитываться по НДФЛ в 2025 году

В 2025 году работодатели обязаны подавать расчет по НДФЛ по новой форме 6-НДФЛ с учетом изменений, вступивших в силу с 1 января. В расчет включаются данные о всех начисленных доходах и удержанных налогах за отчетный период.

Срок подачи расчета сохраняется – не позднее 1 рабочего дня после выплаты дохода. При этом при выплатах в натуральной форме требуется дополнительное документальное обоснование стоимости таких доходов.

Работодатель обязан указывать в отчете актуальную налоговую ставку, корректируя её в случае изменений в законодательстве. Нововведение 2025 года – обязательное отражение кодов доходов и вычетов согласно обновленному справочнику ФНС.

При удержании НДФЛ с доходов в натуральной форме необходимо применять рыночную стоимость, подтвержденную документами, и отражать ее в расчете с учетом соответствующего кода дохода.

Кроме того, в 2025 году введены обязательные требования по электронному формату отчетности: все расчеты подаются через личный кабинет налогоплательщика или с использованием усиленной квалифицированной электронной подписи.

Работодателям рекомендуется своевременно обновлять программное обеспечение для подготовки отчетности, так как прежние версии могут не поддерживать новые форматы и коды, что приведет к отказу в приеме отчетов.

Контроль правильности данных стал более строгим: налоговая служба усилила автоматизированные проверки на соответствие базы доходов и налоговых вычетов. Ошибки в кодах или суммах могут привести к штрафам и задержкам в отчетности.

В случае возникновения сомнений по конкретным операциям с доходами в натуральной форме или нестандартными ситуациями рекомендуется консультироваться с налоговыми специалистами или обращаться в ФНС для разъяснений.

Ответственность за нарушения новых требований по НДФЛ

С 2025 года за несоблюдение обновленных правил по НДФЛ предусмотрены конкретные штрафные санкции. За непредставление или несвоевременное представление отчетности налоговая инспекция вправе наложить штраф в размере от 1 000 до 5 000 рублей за каждое нарушение. При повторных нарушениях сумма штрафа увеличивается до 10 000 рублей.

За занижение базы по НДФЛ или неправильное удержание налога применяется штраф в размере 20% от суммы недоплаченного налога. В случае умышленного уклонения от уплаты НДФЛ налогоплательщик может быть привлечен к уголовной ответственности по статье 198 УК РФ с возможным лишением свободы до двух лет.

Работодатели обязаны строго контролировать правильность исчисления и удержания НДФЛ, так как на них возложена ответственность за полноту и своевременность платежей. Налоговый орган вправе назначить проверку в случае подозрений на нарушения и доначислить налог с начислением пени в размере 1/300 ставки рефинансирования за каждый день просрочки.

Рекомендуется внедрять автоматизированные системы контроля расчетов по НДФЛ и регулярно проводить внутренний аудит налоговой отчетности. Своевременное исправление ошибок и корректное отражение всех видов доходов минимизируют риск привлечения к ответственности.

Вопрос-ответ:

Какие изменения в ставках НДФЛ вступают в силу с 2025 года?

В 2025 году устанавливается новая шкала ставок налога на доходы физических лиц. Для некоторых категорий налогоплательщиков ставка меняется с фиксированной 13% на прогрессивную систему с несколькими уровнями. Это затрагивает доходы свыше определённого порога, где применяется ставка 15% или выше. Нововведения направлены на более точное распределение налоговой нагрузки в зависимости от уровня дохода.

Какие новые правила отчетности по НДФЛ введены для работодателей с 2025 года?

Работодателям с 2025 года необходимо подавать отчетность в электронном формате с использованием обновленных форматов и сроков. Введены новые требования к детализации данных о доходах сотрудников, удержанных налогах и вычетах. Также предусмотрено более строгое соблюдение сроков подачи деклараций и уплаты налога, что снижает риски штрафов за просрочку.

Как изменился порядок учета налоговых вычетов по новым правилам 2025 года?

Налоговые вычеты теперь предоставляются с учетом новых ограничений и категорий. Например, расширился список вычетов для социально значимых расходов, но одновременно введены лимиты по суммам, которые можно заявить. Для имущественных вычетов установлены новые правила подтверждения расходов, что требует предоставления дополнительных документов при подаче декларации.

Каким образом новые правила НДФЛ влияют на самозанятых и фрилансеров?

С 2025 года для самозанятых и фрилансеров установлены отдельные нормы уплаты НДФЛ. Изменился порядок регистрации, а также увеличены обязательства по ведению учета доходов и подаче отчетности. Кроме того, введены специальные ставки налога для некоторых видов деятельности, что требует внимательного контроля за источниками и размерами доходов.

Что грозит за нарушение новых требований по удержанию и перечислению НДФЛ в 2025 году?

За несвоевременное удержание или перечисление НДФЛ установлены штрафы и пени, размер которых зависит от степени нарушения и суммы налога. Кроме того, налоговые органы получили расширенные полномочия для проведения проверок и контроля. В случае систематических нарушений возможно привлечение к административной ответственности, а также дополнительные меры, вплоть до приостановления деятельности.

Какие основные изменения в правилах удержания НДФЛ вступают в силу с 2025 года?

С 2025 года изменяется порядок определения налоговой базы для НДФЛ и сроки его уплаты. В частности, вводятся новые форматы отчетности для работодателей и уточняется ответственность за неполное или несвоевременное удержание налога. Также предусмотрены поправки, касающиеся учета доходов в натуральной форме и особенностей налогообложения при выплатах иностранным сотрудникам. Это направлено на более точное отражение реальных доходов и сокращение ошибок в расчетах.