С июня 2023 года в России вступил в силу обновлённый порядок уплаты налога на доходы физических лиц (НДФЛ), который затронул работодателей, индивидуальных предпринимателей и самих работников. Главное изменение – переход от ежемесячного к единому сроку перечисления налога, вне зависимости от количества обособленных подразделений и регионов, где работает организация.

Ключевое нововведение – обязанность работодателя перечислять НДФЛ в Федеральное казначейство единым налоговым платежом не позднее 28-го числа месяца, следующего за месяцем выплаты дохода. Ранее налог уплачивался не позднее следующего дня после выдачи зарплаты. Теперь неважно, когда именно выплачены аванс и основная часть – важен лишь факт начисления и соблюдение единого срока уплаты.

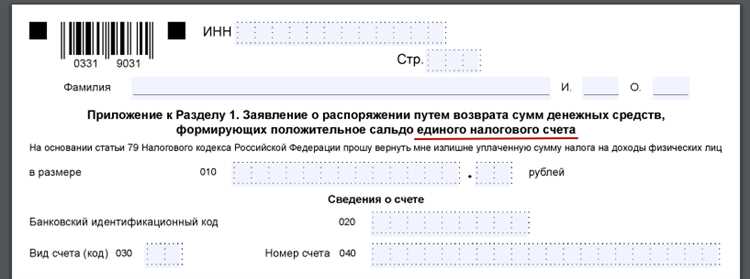

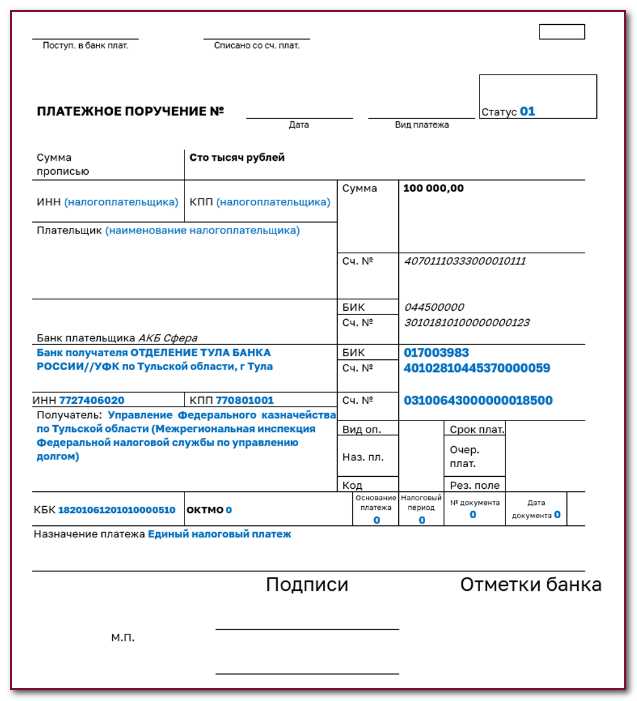

С июня 2023 года также применяется единый налоговый счёт (ЕНС), на который зачисляются все обязательные платежи организации. Уплата НДФЛ теперь осуществляется с этого счёта, что требует точного указания статуса платежа и корректного оформления платёжных поручений. Ошибки могут привести к несвоевременному перечислению и штрафам.

Важно учитывать, что теперь инспекции ориентируются на данные из расчёта по форме 6-НДФЛ, а не на отдельные уведомления. Работодателям рекомендовано сверять суммы начислений и уплаты по ЕНС ежемесячно. Также введена обязанность указывать в расчётах код вида дохода, что особенно критично для организаций с нестандартными выплатами – например, дивидендами или вознаграждениями по договорам ГПХ.

Как изменилась роль налогового агента при уплате НДФЛ

С июня 2023 года налоговые агенты утратили функцию самостоятельной уплаты удержанного НДФЛ в бюджет. Теперь они лишь передают сведения о начисленном и удержанном налоге в ИФНС, а обязанность по уплате переходит к Федеральной налоговой службе, которая самостоятельно списывает средства с банковского счета налогового агента.

Главное изменение – автоматизированное списание налога по данным, переданным через Единый налоговый платеж (ЕНП). Работодатель обязан не позднее следующего дня после удержания передать в ФНС форму уведомления по НДФЛ, в которой указываются суммы, дата удержания и реквизиты получателя дохода.

При нарушении сроков подачи уведомления или при указании недостоверных сведений налоговая не сможет своевременно списать налог, что приведет к начислению пеней и возможной ответственности. Таким образом, роль агента сместилась с функции платёжного исполнителя на функцию информационного посредника, при этом требования к точности и срокам передачи данных ужесточились.

Кроме того, налоговый агент обязан обеспечить наличие достаточной суммы на ЕНС, иначе ФНС не сможет выполнить списание. Рекомендуется регулярно сверять остатки и движения по Единому налоговому счету, чтобы избежать недоимки.

Отмена обязанности по уплате НДФЛ вручную не снижает ответственности налогового агента. Ошибки в данных или их несвоевременная подача расцениваются как налоговое правонарушение с соответствующими санкциями.

Что делать работодателю при переходе на новый порядок уплаты

С июня 2023 года работодатели утратили обязанность по самостоятельной уплате НДФЛ в бюджет. Теперь налог необходимо перечислять через Федеральное казначейство, а функции налогового агента по перечислению возложены на банки и ФНС. Работодателю важно адаптировать бухгалтерские и кадровые процессы к новой системе.

- Обеспечить корректное отражение сумм НДФЛ в расчетах 6-НДФЛ и справках 2-НДФЛ по новым правилам, включая реквизиты для казначейского перечисления.

- Передавать сведения о начисленном налоге не позднее дня выплаты дохода, чтобы налоговая могла сформировать уведомление на перечисление.

- Проверить, что банковское ПО и учетные системы поддерживают формат взаимодействия с налоговыми органами в рамках новой схемы уплаты.

- Регулярно отслеживать поступление уведомлений от ФНС через личный кабинет и направлять их в банк в течение одного рабочего дня.

- Обучить сотрудников бухгалтерии и кадровой службы новым правилам документооборота и срокам передачи данных.

При нарушении сроков передачи сведений или неправильной передаче данных возрастает риск несвоевременной уплаты налога и, как следствие, начисления пени или штрафов. Поэтому критически важно внедрить внутренние контрольные процедуры для соблюдения сроков и формата отчетности.

Кроме того, необходимо исключить практику добровольного уплаты НДФЛ напрямую работодателем – такие действия теперь могут быть признаны нарушением порядка налоговых расчетов.

Сроки перечисления НДФЛ в бюджет после июня 2023 года

С июня 2023 года действует новый порядок уплаты НДФЛ, при котором сроки перечисления налога зависят от вида выплаты. Для зарплаты установлен единый срок – не позднее следующего рабочего дня после её фактической выплаты. Если, например, заработная плата выдана 10 числа, НДФЛ необходимо перечислить в бюджет не позднее 11 числа (если это рабочий день).

По доходам, не связанным с оплатой труда, действует правило пяти рабочих дней. Работодатель обязан удержать налог в день выплаты дохода и перечислить его не позднее пяти рабочих дней с этой даты. Это касается, например, дивидендов, премий по гражданско-правовым договорам, отпускных и компенсаций.

Если выплата производится через кассу, днем получения дохода считается дата выдачи наличных. Если через банк – дата зачисления средств на счёт работника. Именно от этой даты отсчитываются сроки для уплаты налога.

При нарушении сроков перечисления НДФЛ предусмотрены штрафные санкции и начисление пени. Ответственность несет налоговый агент – организация или ИП, осуществившие выплату. Чтобы избежать нарушений, рекомендуется вести учёт всех дат выплаты доходов и заранее планировать налоговые платежи с учётом выходных и праздничных дней.

Как учитывать доходы при расчёте НДФЛ по новым правилам

С июня 2023 года момент признания дохода для целей исчисления НДФЛ определяется по дате фактической выплаты. Доход признаётся полученным не по дате начисления, а по дате перечисления денежных средств работнику или передачи имущества.

Например, если зарплата за май выплачена 5 июня, она считается доходом июня и включается в налоговую базу этого месяца. Это правило распространяется на все виды доходов: заработную плату, премии, отпускные, компенсации, оплату по гражданско-правовым договорам.

Работодателю необходимо вести учёт доходов с разбивкой по датам фактической выплаты. Это важно для правильного определения налогового периода и своевременного перечисления налога. Ошибки в датах могут повлечь за собой начисление пеней за просрочку.

Если доход выплачивается частями, каждая часть учитывается в том месяце, когда была фактически выдана. При выплате дохода в натуральной форме датой получения считается день передачи имущества.

При реорганизации или ликвидации организации доходы, выплаченные до момента завершения процедуры, учитываются по дате выплаты независимо от статуса работодателя.

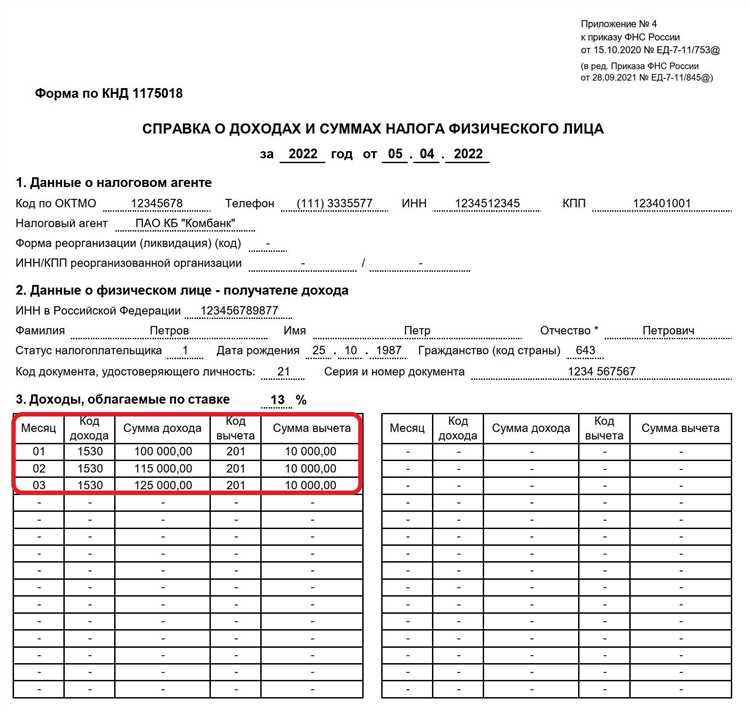

Для корректного отражения данных в расчётах 6-НДФЛ необходимо точно фиксировать даты выплаты дохода и удержания налога. Отчётность формируется на основе фактических операций, а не на основании начислений по бухгалтерскому учёту.

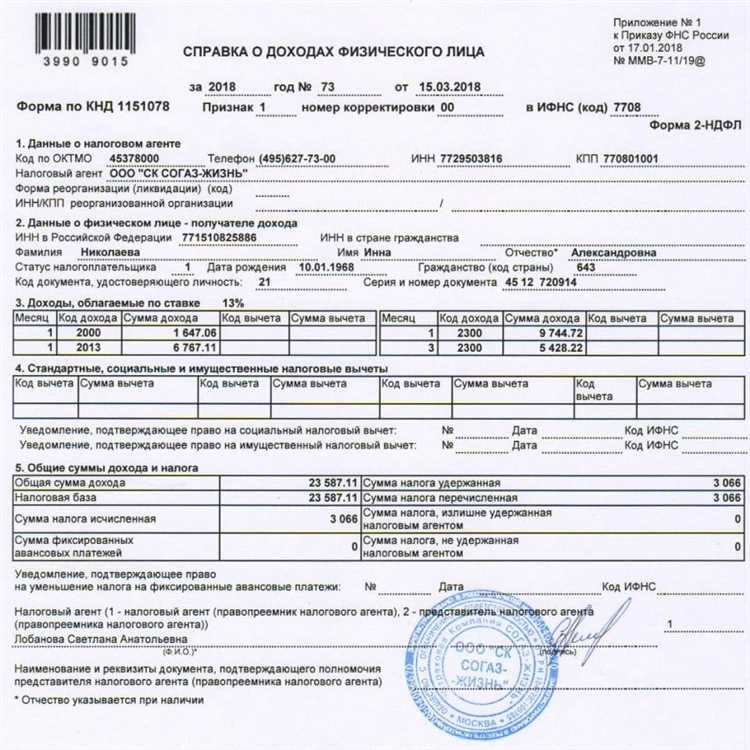

Как теперь оформлять справки 2-НДФЛ и 6-НДФЛ

С июня 2023 года изменились требования к оформлению справок 2-НДФЛ и 6-НДФЛ. Основное нововведение связано с уточнением сроков и структуры документации для отражения доходов и налоговых вычетов.

Для справки 2-НДФЛ теперь обязательна точная детализация доходов по видам с указанием налоговых ставок и сумм удержанного НДФЛ за отчетный период. Формат отчета стал более структурированным, что упрощает автоматическую проверку данных налоговыми органами.

Справка 6-НДФЛ должна содержать сводные данные по начисленным доходам и удержанным налогам за период. Важно соблюдать новые сроки предоставления: не позднее последнего дня месяца, следующего за отчетным кварталом.

При оформлении справок необходимо использовать обновленные формы, утвержденные приказом ФНС России от 15.04.2023 № ММВ-7-11/xxx@. Рекомендуется применять программные средства, поддерживающие новые форматы, чтобы избежать ошибок при выгрузке данных в налоговую службу.

Обязательно проверяйте соответствие данных с бухгалтерским учетом, особенно в части налоговых вычетов и авансовых платежей. Несоответствия могут привести к штрафам и дополнительным проверкам.

В случае корректировки данных после подачи отчетности исправления оформляются с помощью уточненных справок в установленном порядке с указанием причин изменений.