Организации и ИП на упрощённой системе налогообложения, получившие целевые поступления, обязаны отчитаться об их использовании. Отчетность подается в составе бухгалтерской (финансовой) отчетности по итогам года. Заполнение осуществляется по форме, утвержденной приказом Минфина России от 06.04.2015 № 64н (в редакции приказа от 31.03.2023 № 38н).

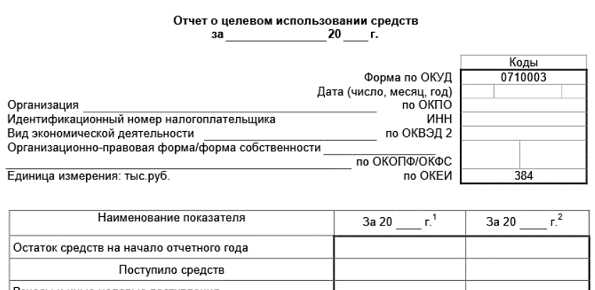

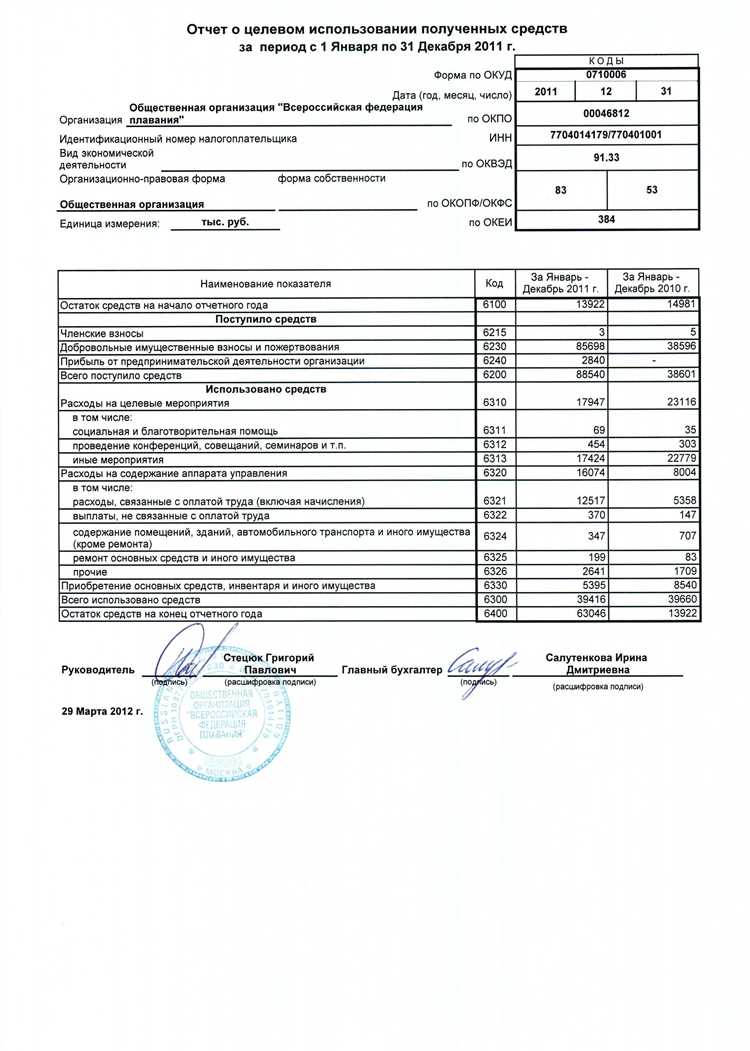

Отчет подается по строкам, где отражаются остатки средств на начало и конец отчетного периода, а также их поступление и расходование. Целевые средства – это поступления в виде взносов, пожертвований, грантов, субсидий и других аналогичных поступлений, использованных строго по назначению. Пример: если организация получила грант на проведение мероприятия, в отчете должны быть указаны суммы, фактически потраченные на организацию именно этого мероприятия.

При заполнении нужно учитывать, что все суммы указываются в рублях, без копеек. Данные должны полностью соответствовать информации из бухгалтерского учета и первичной документации. Отчет подписывается руководителем и главным бухгалтером (при его наличии) и подается вместе с другими формами бухгалтерской отчетности в налоговый орган по месту учета.

Особое внимание следует уделить документальному подтверждению целевого характера расходов. При проверке налоговая инспекция может затребовать договоры, акты, счета-фактуры, платежные поручения и другие подтверждающие документы. В случае несоответствия отчета фактическим данным может быть отказано в признании поступлений целевыми, что влечет налоговые последствия.

Кто обязан подавать отчет о целевом использовании средств при УСН

Отчет о целевом использовании средств обязаны подавать организации на УСН, получившие целевое финансирование. К таким поступлениям относятся гранты, субсидии, добровольные пожертвования и иные безвозмездные средства, полученные на конкретные цели от физических или юридических лиц, а также из бюджета различных уровней.

Подавать отчет обязаны только юридические лица, ведущие деятельность в некоммерческой форме: автономные некоммерческие организации, фонды, учреждения, ассоциации и союзы. Индивидуальные предприниматели вне зависимости от полученных сумм не обязаны составлять данный отчет. Также не подают отчет коммерческие организации, даже если они получили финансирование безвозмездно.

Наличие целевого финансирования фиксируется в бухгалтерском учете на счете 86 «Целевое финансирование». Если в течение отчетного периода на этот счет поступали средства, организация обязана предоставить отчет по форме, утвержденной Приказом Минфина России от 22.07.2003 № 67н. Отчет входит в состав годовой бухгалтерской отчетности и подается вместе с остальными формами в срок не позднее 31 марта следующего года.

Отчетность предоставляется в налоговый орган по месту регистрации организации, независимо от наличия или отсутствия налога к уплате по УСН. За непредоставление или недостоверные данные предусмотрена ответственность по статье 15.6 КоАП РФ, включая штрафы для должностных лиц.

Какие формы использовать для составления отчета

Для организаций на УСН, использующих целевые средства, применяется форма отчета, утвержденная Приказом Минфина России от 06.12.2010 № 174н. В частности, необходимо использовать форму «Отчет о целевом использовании средств» (код формы по ОКУД – 0710006). Эта форма обязательна для заполнения некоммерческими организациями, включая фонды, учреждения и автономные НКО, если они получают финансирование в виде целевых поступлений.

Форма 0710006 включает в себя детализацию полученных и использованных средств по направлениям, указанным в уставной деятельности. В отчете фиксируются данные о поступлениях от грантов, субсидий, пожертвований и других источников, а также о расходовании этих средств строго по целевому назначению. Заполнение формы осуществляется на основании бухгалтерских данных за отчетный год.

При подготовке формы необходимо руководствоваться указаниями по ее заполнению, приведенными в том же Приказе № 174н. Особое внимание следует уделить правильной группировке поступлений и соответствию расходов заявленным направлениям. Все суммы указываются в рублях без копеек, а графы заполняются в тысячах рублей с одним десятичным знаком.

Отчет подается вместе с бухгалтерской (финансовой) отчетностью в составе пояснений к балансу. При этом отчет необходимо подписать руководителем организации и главным бухгалтером (если он имеется). Электронная подача отчета возможна через системы электронного документооборота, при наличии соответствующей квалифицированной подписи.

Какие доходы указывать в разделе о поступлениях

В разделе о поступлениях указываются только те доходы, которые соответствуют целевому назначению организации и не подлежат налогообложению в рамках УСН. В первую очередь отражаются целевые средства, полученные от учредителей, государственных и муниципальных программ, грантов, субсидий, пожертвований, а также членских и вступительных взносов.

Все поступления должны быть подтверждены документально: договорами, соглашениями, решениями о предоставлении финансирования, платежными поручениями, банковскими выписками. Указывается сумма поступлений за отчетный год с разбивкой по источникам, но без указания кодов КОСГУ или бюджетной классификации.

Коммерческие доходы, если они есть (например, от реализации товаров или платных услуг), в этот раздел не включаются. Они подлежат отражению в налоговой декларации по УСН и не учитываются в отчете о целевом использовании средств. Также нельзя включать возвраты неизрасходованных средств или проценты по банковским счетам, если они не были переданы с целевым назначением.

Все суммы должны быть приведены в рублях, округление не допускается. Ошибки в отражении поступлений могут привести к доначислению налогов и признанию использования средств не по назначению, что чревато штрафами. Поэтому важно строго соблюдать критерии целевого характера поступлений и корректно распределять их по строкам отчета.

Как отразить расходы по целевым средствам

В разделе отчета о целевом использовании средств при УСН указываются исключительно расходы, осуществленные за счет целевого финансирования. Включать можно только те затраты, которые подтверждены первичными документами и соответствуют целевому назначению, указанному в условиях получения средств.

Расходы отражаются построчно с конкретизацией: указывается вид расхода, его сумма и краткое назначение. Например, при расходовании средств на организацию мероприятия следует указать: «Оплата аренды помещения для проведения семинара по экологическому просвещению – 45 000 руб.».

Нельзя включать расходы, понесенные за счет собственных средств организации или те, которые не связаны с целями финансирования. Также запрещено дублировать одни и те же затраты, даже если они частично покрывались целевыми и нецелевыми источниками. В таких случаях сумма должна быть разделена пропорционально, и в отчете указывается только часть, оплаченная из целевых средств.

Обязательное условие – наличие подтверждающих документов: договоров, актов выполненных работ, платежных поручений. Все суммы должны быть согласованы с данными бухгалтерского учета, в частности – с субсчетами 86 «Целевое финансирование» и соответствующими аналитическими счетами затрат.

При наличии остатков неиспользованных средств на конец отчетного года они отдельно не включаются в раздел расходов, а отражаются в строке об остатке средств и переносятся на следующий период с пояснением причин неиспользования.

Порядок заполнения пояснительной записки к отчету

Пояснительная записка оформляется на официальном бланке организации и прилагается к отчету о целевом использовании средств. Она обязательна, если в отчетном периоде были получены и использованы целевые поступления. Цель документа – раскрыть детали поступлений и расходов, объяснить особенности использования средств, указанных в отчетной форме.

В первой части записки указывается полное наименование организации, ОГРН, ИНН и период, за который предоставляется отчет. Далее следует обоснование необходимости составления пояснительной записки – например, наличие целевого финансирования, реализация мероприятий по уставной деятельности за счет поступлений.

В разделе, посвящённом поступлениям, перечисляются все источники целевых средств: государственные и муниципальные субсидии, пожертвования, членские взносы, гранты. Уточняется, на какие цели они были направлены, с указанием даты поступления и суммы по каждому источнику. Если средства поступили с условиями целевого использования, необходимо отразить, какие именно условия были поставлены и как они были выполнены.

В части, касающейся расходов, описываются конкретные мероприятия и направления, на которые были израсходованы поступления. Указываются суммы, обоснование необходимости затрат, а также соответствие расходов целям, заявленным при получении средств. Следует упомянуть о заключенных договорах, актах выполненных работ, платежных поручениях, подтверждающих обоснованность расходов.

При наличии остатков целевых средств на конец отчетного периода необходимо указать их сумму, причины неиспользования и предполагаемые сроки дальнейшего освоения. Также можно описать запланированные мероприятия, на которые будут направлены неиспользованные средства.

В завершении подписываются руководитель организации и главный бухгалтер (если есть), указываются должности, ФИО и дата составления. Документ должен быть пронумерован и прошит, если объем превышает одну страницу.

Сроки и способы подачи отчета в контролирующие органы

Отчет о целевом использовании средств при УСН подается не позднее 30 календарных дней после окончания отчетного периода. Для организаций и ИП с годовыми целевыми средствами отчет формируется раз в год – не позднее 30 января следующего года.

В случае промежуточных отчетов (квартальных или полугодовых), если целевые средства поступали и использовались в этот период, сроки подачи соответствуют общим срокам подачи налоговой отчетности по УСН:

- За 1 квартал – до 30 апреля;

- За полугодие – до 31 июля;

- За 9 месяцев – до 31 октября.

Отчет подается в налоговый орган по месту регистрации налогоплательщика. Возможны следующие способы передачи:

- Лично или через представителя – при этом необходимо иметь при себе оригиналы или копии документов и доверенность.

- Почтовым отправлением с уведомлением о вручении – важно сохранить почтовые квитанции и уведомления.

- В электронной форме через официальный сайт ФНС или с использованием специализированного программного обеспечения – требуется квалифицированная электронная подпись.

Выбор способа подачи зависит от удобства и технической возможности, но подача в электронном виде гарантирует скорость и подтверждение приема документа.

Несоблюдение сроков подачи отчета или неправильный способ подачи может привести к штрафам и дополнительным проверкам. Рекомендуется сохранять подтверждающие документы о передаче отчета в течение не менее трех лет.

Ответственность за ошибки или несвоевременную сдачу отчета

При несвоевременной подаче отчета о целевом использовании средств при УСН налогоплательщик может быть привлечен к ответственности в виде штрафа согласно статье 126 Налогового кодекса РФ. Размер штрафа составляет 5% от суммы налога, подлежащего уплате, за каждый полный или неполный месяц просрочки, но не менее 1 000 рублей и не более 30% от этой суммы. При отсутствии налога штраф фиксированный – 1 000 рублей.

Ошибки в отчете, повлекшие занижение налоговой базы, рассматриваются как налоговое правонарушение. При обнаружении таких ошибок налоговый орган вправе начислить пени за период с даты, следующей за установленным сроком подачи, до даты фактической уплаты налога. Ставка пени устанавливается в размере 1/300 ключевой ставки Центробанка за каждый день просрочки.

Если ошибки носят систематический характер или имеют признаки умысла, возможна налоговая проверка с дополнительными санкциями вплоть до уголовной ответственности согласно статье 199 УК РФ.

Рекомендуется своевременно проверять корректность данных перед подачей отчета, использовать электронную подпись для подтверждения подлинности и подавать отчет через официальный портал ФНС или уполномоченных операторов. При выявлении ошибок после подачи отчета следует подать уточненный отчет и приложить пояснительную записку с указанием причин изменений.

Своевременность и точность отчетности минимизируют риски штрафов и дополнительных налоговых начислений. В случае сомнений в правильности заполнения отчета целесообразно привлечь квалифицированного бухгалтера или налогового консультанта.

Вопрос-ответ:

Кто обязан подавать отчет о целевом использовании средств при УСН?

Отчет подают организации и предприниматели, которые применяют упрощенную систему налогообложения и одновременно получили средства, предназначенные для конкретных целей, например, гранты, субсидии или целевые взносы. Если таких поступлений не было, отчет не требуется. При этом важно учитывать, что отчет нужно сдавать в налоговые органы в установленные сроки, чтобы избежать штрафных санкций.

Как правильно отражать расходы по целевым средствам в отчете?

В отчете нужно подробно указать, на что именно были потрачены целевые средства. Это включает конкретные статьи расходов, например, закупку оборудования, оплату услуг или проведение мероприятий. Каждая сумма должна подтверждаться документами — счетами, договорами, актами выполненных работ. Важно, чтобы расходы соответствовали целям, на которые были выделены деньги, и не выходили за рамки условий предоставления финансирования.

Какие сроки подачи отчета по целевому использованию средств при УСН установлены законом?

Отчет необходимо представить в налоговую инспекцию не позднее 20-го числа месяца, следующего за отчетным кварталом, в котором использовались целевые средства. Если отчет подается за год, крайний срок обычно — 20 января следующего года. Несвоевременная подача может повлечь штрафы, поэтому важно заранее планировать подготовку документации и ее проверку.

Можно ли корректировать отчет, если после подачи выявлены ошибки или изменились данные?

Да, при обнаружении неточностей можно подать уточненный отчет. Для этого в налоговый орган направляют исправленную форму с пометкой о корректировке. Важно сделать это как можно скорее после выявления ошибки, чтобы избежать дополнительных вопросов со стороны налоговой службы и минимизировать возможные штрафные санкции.

Какие документы необходимо приложить к отчету о целевом использовании средств?

К отчету следует приложить подтверждающие документы, которые обосновывают целевое расходование средств. Это могут быть копии договоров, счетов-фактур, актов выполненных работ или оказанных услуг, платежных поручений и отчетов по реализации проекта или мероприятия. Налоговая инспекция вправе запросить оригиналы или дополнительные пояснения, поэтому важно сохранять все первичные документы в порядке.