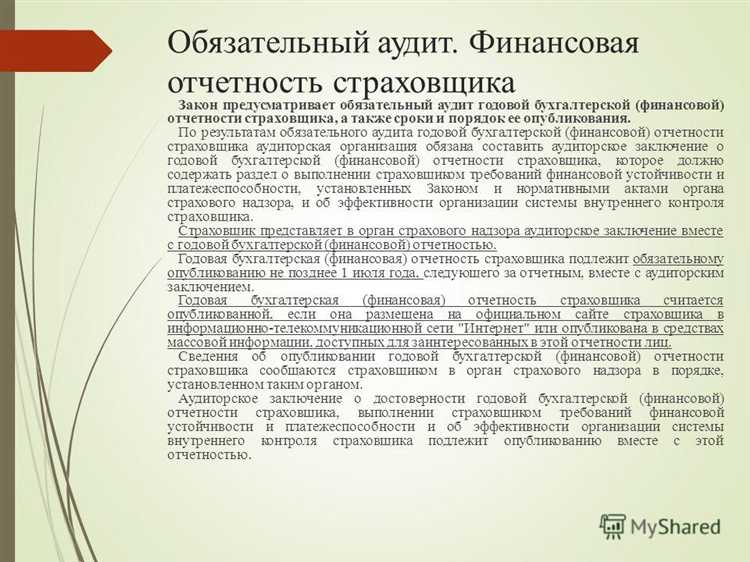

Аудитор выполняет ключевую функцию в обеспечении достоверности финансовой информации и контроле за соблюдением нормативных требований. Его обязанности включают проверку бухгалтерской отчетности, анализ внутреннего контроля, выявление рисков и предоставление объективного заключения. Конкретные задачи определяются стандартами аудита, такими как МСА и национальными регламентами.

Ответственность аудитора носит юридический и профессиональный характер. Она распространяется на точность и полноту аудиторского заключения, соблюдение этических норм и правил конфиденциальности. Невыполнение обязательств может привести к административной, гражданской или уголовной ответственности, а также к потере лицензии и репутации.

Рекомендации для практикующих аудиторов включают регулярное обновление знаний по законодательству, применение риск-ориентированного подхода при планировании проверок, а также строгий контроль качества выполненных процедур. Важно документировать все этапы аудита для обеспечения прозрачности и защиты в случае споров.

Требования к квалификации и профессиональной подготовке аудитора

Аудитор должен обладать высшим профессиональным образованием в области экономики, бухгалтерского учёта, аудита или финансов. Для подтверждения квалификации необходима сдача профессионального экзамена, соответствующего национальным стандартам аудиторской деятельности.

Практический опыт в аудите обязателен и должен составлять не менее трёх лет под руководством лицензированного аудитора. Этот опыт обеспечивает понимание методик проверки, норм финансовой отчётности и стандартов аудиторской деятельности.

Постоянное повышение квалификации является обязательным требованием. Аудиторы должны проходить не менее 40 часов ежегодного обучения, включающего обновления законодательства, изменения в МСФО и новые методики аудита. Это позволяет сохранять компетентность и соответствовать требованиям профессиональных организаций.

Для эффективного выполнения обязанностей аудитор обязан владеть навыками анализа рисков, оценки внутреннего контроля и применением информационных систем. Важна также грамотность в документации и подготовке аудиторских отчётов, с соблюдением требований конфиденциальности.

Профессиональная этика и объективность – ключевые составляющие квалификации. Аудитор должен соблюдать стандарты независимости и не допускать конфликта интересов, что подтверждается прохождением специальных тренингов и подтверждением статуса членства в профессиональных организациях.

Обязанности по планированию и организации аудиторской проверки

Аудитор обязан разработать детальный план аудиторской проверки, включающий определение целей, объема и сроков проверки с учетом специфики проверяемого объекта и требований законодательства.

В процессе планирования аудитор анализирует риски существенных искажений финансовой отчетности, выявляет ключевые контрольные точки и формирует программу аудиторских процедур для минимизации выявленных рисков.

Аудитор должен обеспечить правильное распределение ресурсов, назначить ответственных сотрудников, а также установить критерии контроля качества выполнения проверочных действий.

Организация проверки включает координацию взаимодействия с клиентом, получение необходимой документации и обеспечение своевременного доступа к информации, необходимой для выполнения аудита.

Аудитор обязан документировать все этапы планирования и организации, фиксируя обоснования выбранных методов и процедур, что обеспечивает прозрачность и возможность последующего контроля качества работы.

В ходе подготовки аудитор разрабатывает график проведения проверочных мероприятий, учитывая приоритетность и последовательность аудиторских действий, что позволяет эффективно использовать время и ресурсы.

Необходимо регулярно пересматривать и корректировать план проверки при выявлении новых рисков или изменении условий работы клиента, обеспечивая адаптивность аудиторской деятельности.

Обязательным является информирование руководства проверяемой организации о планируемых этапах проверки и ключевых требованиях, чтобы минимизировать препятствия в доступе к информации и оптимизировать процесс аудита.

Контроль и проверка бухгалтерской отчетности и финансовых операций

Аудитор обязан обеспечить полноту и достоверность представленных финансовых данных, проводя выборочные и сплошные проверки бухгалтерской отчетности. Основные этапы контроля включают:

- Сверку бухгалтерских данных с первичными документами и учетными регистрами;

- Проверку правильности отражения хозяйственных операций в учетных системах;

- Оценку соблюдения учетной политики и стандартов бухгалтерского учета;

- Идентификацию возможных ошибок, пропусков и искажений в отчетности;

- Проверку корректности начисления и уплаты налогов и сборов;

- Контроль за своевременностью и полнотой финансовой отчетности.

В процессе проверки финансовых операций аудитор анализирует законность и экономическую обоснованность сделок, учитывая следующие критерии:

- Наличие соответствующих договоров и документов, подтверждающих проведение операций;

- Соответствие операций внутренним регламентам и законодательным требованиям;

- Правильность отражения операций в бухгалтерских счетах и отчетах;

- Отсутствие признаков мошенничества или необоснованного завышения расходов и занижения доходов;

- Корректность расчетов с контрагентами и своевременность исполнения обязательств.

Результаты контроля оформляются в виде аудиторского заключения, где фиксируются выявленные несоответствия и рекомендации по их устранению. Аудитор также обязан:

- Документировать каждый этап проверки с подтверждающими материалами;

- Уведомлять руководство и заинтересованные стороны о существенных нарушениях;

- Обеспечивать независимость и объективность при проведении проверки;

- Соблюдать конфиденциальность информации и профессиональную этику.

Системный подход к контролю и проверке бухгалтерской отчетности и финансовых операций повышает надежность финансовой информации и способствует предотвращению финансовых рисков.

Документирование результатов аудита и ведение отчетности

Основные требования к документам аудита:

- Отражать суть проверенных операций и контрольных процедур;

- Фиксировать выявленные отклонения, ошибки и нарушения с конкретными фактами и доказательствами;

- Содержать дату, время и имя ответственного аудитора, выполнившего проверку;

- Храниться в течение сроков, установленных нормативными актами и внутренними регламентами организации.

Ведение отчетности по результатам аудита включает составление:

- Рабочих документов, фиксирующих ход и методы проведения аудиторской проверки;

- Аудиторского заключения, в котором излагаются выявленные факты, оценки и рекомендации;

- Отчетов для руководства, отражающих ключевые риски и предложения по их минимизации;

- Протоколов встреч и согласований, фиксирующих обмен информацией с клиентом.

При оформлении отчетности рекомендуется:

- Избегать двусмысленных формулировок, опираться только на подтвержденные данные;

- Обеспечить подписание и утверждение документов в соответствии с регламентом;

- Включать конкретные рекомендации по устранению выявленных недостатков;

- Соблюдать конфиденциальность информации, предусмотренную нормативами и договором с клиентом.

Правильное документирование и отчетность являются основой для оценки качества аудита, защиты интересов сторон и последующего контроля исполнения рекомендаций.

Ответственность за выявление и сообщение о финансовых нарушениях

Аудитор обязан проводить проверку с учетом риска и направлять внимание на зоны, подверженные финансовым нарушениям. Это включает анализ операций на предмет мошенничества, злоупотреблений и искажений финансовой отчетности.

Выявление нарушений требует применения процедур, направленных на проверку достоверности данных, подтверждение операций документами и оценку соответствия внутреннего контроля установленным стандартам.

Сообщение о нарушениях должно осуществляться в соответствии с нормативными требованиями и внутренними регламентами организации. Аудитор обязан незамедлительно уведомить руководство или соответствующий орган, если нарушение влияет на достоверность отчетности или может повлечь юридические последствия.

Рекомендуется оформлять сообщения письменно с четким описанием выявленных нарушений, степени их влияния и рекомендациями по устранению.

Аудитор несет ответственность за полноту и своевременность выявления нарушений, а также за соблюдение конфиденциальности информации в рамках профессиональной этики и законодательства.

Взаимодействие с клиентами и соблюдение принципов конфиденциальности

Аудитор обязан выстраивать взаимодействие с клиентом на основе четких договоренностей, отраженных в договоре об оказании аудиторских услуг. В договоре должны быть четко прописаны объем, сроки и порядок передачи информации, а также ответственность сторон за разглашение данных.

В процессе работы аудитор обязан обеспечить защиту конфиденциальной информации клиента, используя технические и организационные меры: шифрование данных, ограничение доступа к документам, контроль за передачей информации внутри и вне организации.

Аудитор обязан соблюдать требования законодательства по защите персональных данных и коммерческой тайны, включая Федеральный закон № 152-ФЗ «О персональных данных» и нормы, регулирующие хранение и передачу бухгалтерской информации.

В случае необходимости передачи информации третьим лицам (например, контролирующим органам) аудитор должен получить официальное разрешение клиента или действовать на основании требований законодательства, документально фиксируя каждое такое действие.

Для предотвращения конфликтов интересов аудитор обязан раскрыть клиенту любые обстоятельства, которые могут повлиять на объективность и независимость аудита. Если такие обстоятельства выявлены, аудитор обязан принять меры, включая возможный отказ от сотрудничества.

Регулярное информирование клиента о ходе проверки должно осуществляться без раскрытия конфиденциальных сведений третьим лицам. Все обсуждения и передачи данных должны фиксироваться в протоколах и служебных записках для подтверждения добросовестности работы.

| Аспект взаимодействия | Конкретные рекомендации |

|---|---|

| Договорные отношения | Подробное фиксирование условий конфиденциальности и объемов информации |

| Технические меры | Использование защищенных каналов связи и систем хранения данных |

| Юридическое соответствие | Соблюдение законодательства по защите персональных данных и коммерческой тайны |

| Передача информации | Документирование каждого случая передачи данных третьим лицам |

| Обеспечение независимости | Раскрытие и предотвращение конфликтов интересов |

| Отчетность клиенту | Регулярное информирование с фиксацией в служебных документах |

Юридическая ответственность аудитора при нарушениях и ошибках

Юридическая ответственность аудитора наступает при выявлении нарушений законодательства, неправомерных действий или ошибок, повлекших ущерб клиенту или третьим лицам. В российском праве аудиторы несут ответственность по Гражданскому кодексу (ст. 395, 1064), а также по Закону об аудиторской деятельности и профессиональном аудите.

Ключевые основания для привлечения к юридической ответственности:

| Основание | Описание |

|---|---|

| Нарушение стандартов аудита | Несоблюдение обязательных требований по проведению проверки и отчетности, что приводит к искажению информации. |

| Недостоверность аудиторского заключения | Выдача заключения с заведомо ложными данными или без должного подтверждения фактов. |

| Халатность и умышленное сокрытие информации | Игнорирование выявленных нарушений или скрытие данных, что ухудшает правовую позицию клиента или третьих лиц. |

| Нарушение конфиденциальности | Раскрытие сведений, полученных в ходе аудита, без согласия клиента или в обход закона. |

Ответственность может выражаться в виде:

| Тип ответственности | Последствия |

|---|---|

| Гражданско-правовая | Возмещение убытков, штрафы, обязательство исправить допущенные ошибки. |

| Административная | Штрафы, приостановление или лишение лицензии на осуществление аудиторской деятельности. |

| Уголовная | Ответственность за мошенничество, злоупотребление полномочиями или фальсификацию отчетности с возможным лишением свободы. |

Рекомендуется регулярно обновлять знания законодательства и стандартов, документировать все этапы проверки, а также проводить внутренний контроль качества аудиторских процедур. Для минимизации рисков ошибок и нарушений целесообразно применять системы независимой проверки и контролировать конфиденциальность информации.

Особенности работы аудитора при независимом аудите и внутреннем контроле

Независимый аудит направлен на объективную проверку финансовой отчетности и соблюдения нормативных требований внешними специалистами, не связанными с организацией. В этом случае аудитор обязан сохранять полную независимость и беспристрастность, исключая любые конфликты интересов, что требует строгого соблюдения этических стандартов и процедур проверки.

Внутренний контроль, напротив, ориентирован на обеспечение эффективности операционной деятельности и управления рисками внутри организации. Аудитор, работающий в рамках внутреннего контроля, выполняет функции оценки и совершенствования систем контроля, выявления слабых мест и разработки рекомендаций по их устранению.

При независимом аудите особое внимание уделяется сбору и проверке документальных подтверждений, анализу соответствия учетной политики нормативным актам и международным стандартам аудита (ISA). Аудитор должен фиксировать выявленные несоответствия и представлять их в итоговом отчете, указывая степень их влияния на финансовую отчетность.

Внутренний аудитор в процессе работы взаимодействует с руководством и структурными подразделениями, обеспечивая мониторинг соблюдения процедур и внутренних регламентов. Важным аспектом является способность внутреннего аудитора выявлять операционные риски и недостатки в системе контроля до того, как они приведут к существенным нарушениям.

Рекомендации для работы в независимом аудите включают тщательное планирование процедур с учетом специфики отрасли и масштаба деятельности клиента, а также регулярное обновление знаний по законодательству и стандартам. Для внутреннего аудита ключевым становится интеграция аудитных проверок с процессами управления рисками и контролем качества, что повышает общую надежность корпоративного управления.

Обязательным элементом обеих форм аудита является документирование всех этапов проверки с обеспечением прозрачности и возможности последующего анализа действий аудитора как внутренними, так и внешними контролирующими органами.

Вопрос-ответ:

Какие ключевые обязанности аудитора при проведении проверки финансовой отчетности?

Аудитор обязан тщательно изучить представленные финансовые документы, проверить соответствие учетной политики установленным нормам и выявить возможные ошибки или искажения. Важно обеспечить независимость в оценках и сформировать объективное мнение о достоверности отчетности. Помимо этого, аудитор должен соблюдать нормативные требования и внутренние стандарты аудиторской деятельности.

Какова ответственность аудитора при выявлении финансовых нарушений в компании?

Если в процессе проверки выявлены признаки мошенничества или существенные нарушения, аудитор обязан проинформировать руководство и, в ряде случаев, контролирующие органы. Невыполнение этого требования может привести к юридическим последствиям для самого аудитора, включая дисциплинарные меры и ответственность за ущерб, причиненный третьим лицам вследствие недобросовестного исполнения обязанностей.

Какие меры предпринимает аудитор для сохранения конфиденциальности информации клиента?

Аудитор обязан хранить в тайне все сведения, полученные в ходе работы, и не раскрывать их без согласия клиента, кроме случаев, предусмотренных законом. Для этого используются как договорные обязательства, так и внутренние регламенты фирмы. Конфиденциальность включает как финансовую информацию, так и данные о бизнес-процессах, доступ к которым получил специалист.

Какие особенности планирования аудиторской проверки влияют на качество итогового заключения?

Планирование включает анализ рисков, выбор методов проверки и распределение времени на разные участки работы. Тщательное планирование помогает выявить критичные области, требующие более глубокого изучения, и снижает вероятность пропуска существенных ошибок. Также это позволяет оптимизировать ресурсы и избежать излишних затрат, что в конечном счете отражается на точности и объективности итогового отчета.