Форма 6-НДФЛ используется для отчетности по удержанному и перечисленному подоходному налогу. Однако на практике работодатели часто сталкиваются с ситуацией, когда начисленные суммы заработной платы или других выплат не попадают в отчет.

Наиболее частая причина – технические ошибки в программе учета. Если даты выплаты и начисления указаны некорректно, данные не попадают в расчет. Например, при несоответствии даты фактической выплаты дате в регистрах учета, программа не учитывает начисления при формировании отчетности.

Другой распространённый фактор – неправильно заполненные справочники сотрудников или видов выплат. Если вид дохода не классифицирован как облагаемый НДФЛ, такие суммы не отображаются в разделе 6-НДФЛ, несмотря на их начисление.

Ошибки могут возникать при ручном вводе данных, особенно если выплаты проводятся вне системы расчёта заработной платы. В этом случае сведения о начислениях не фиксируются в базе для 6-НДФЛ, что приводит к расхождениям.

Чтобы избежать подобных проблем, необходимо регулярно проверять настройки учётной системы, актуальность справочников и корректность заполнения документов. Рекомендуется проводить сверку данных по начислениям и удержаниям НДФЛ до формирования отчетности.

Ошибки в дате получения дохода при заполнении 6 НДФЛ

Для заработной платы датой получения дохода считается последний день месяца, за который она начислена, независимо от даты её фактической выплаты. Например, если зарплата за май выплачена 10 июня, в 6 НДФЛ она должна отражаться с датой 31 мая.

Премии и иные поощрительные выплаты относятся к доходам в зависимости от их вида. Разовые премии, не предусмотренные трудовым договором, считаются доходом на дату выплаты. Если премия предусмотрена договором, датой получения дохода будет последний день месяца, за который она начислена.

Ошибки в определении даты особенно часто возникают при оформлении отпускных, компенсаций или выплат при увольнении. Согласно НК РФ, датой получения дохода для таких сумм является день их фактической выплаты сотруднику.

Неверно проставленная дата приводит к искажению отчётности: суммы могут попасть не в тот квартал или не отразиться вовсе. Это чревато штрафами за неполные сведения и налоговыми спорами.

Рекомендация: перед сдачей отчёта необходимо сверить даты начисления, выплаты и получения дохода по каждому сотруднику, ориентируясь на статьи 223 и 226 НК РФ. Также важно проверять настройку программного обеспечения, чтобы даты автоматически подтягивались корректно.

Как влияет некорректный признак дохода на отсутствие начислений

При заполнении 6-НДФЛ важное значение имеет корректное указание признака дохода. Этот параметр определяет, к какой категории относится выплата, и влияет на то, как сведения об этом доходе попадают в отчетность.

Если в расчете указан ошибочный признак дохода, сведения могут не отразиться в разделе 1 или 2 формы 6-НДФЛ. Например, доходы с признаком, не соответствующим выплатам, которые фактически производил налоговый агент, не проходят контрольные проверки и не учитываются при формировании итоговых сумм.

Распространенные случаи ошибок:

- Присвоение доходу признака 2000 вместо 2012 для компенсаций;

- Использование признака 2010 для отпускных вместо 2012;

- Неверное указание признака при выплате дивидендов – вместо 1010 указан 2000;

- Ошибки при применении признаков для доходов нерезидентов (например, указание признака резидентного дохода).

Такие ошибки приводят к следующим последствиям:

- Суммы не попадают в раздел 2 6-НДФЛ, так как программа их не идентифицирует как подлежащие налогообложению;

- Общий объем начисленного дохода и удержанного налога искажается;

- ФНС может выявить несоответствия между 6-НДФЛ и справками 2-НДФЛ, что влечет за собой запросы пояснений или блокировку расчетных счетов;

- Невозможность подтвердить правильность налогового учета перед контролирующими органами.

Чтобы избежать таких ситуаций, рекомендуется:

- Сверять применяемые признаки дохода с перечнем, утвержденным приказом ФНС № ММВ-7-11/387@;

- Автоматизировать проверку отчетности в бухгалтерских программах перед отправкой;

- Проводить тестовые выгрузки форм 6-НДФЛ для контроля полноты отражения всех начислений;

- Регулярно обновлять справочники в учетной системе при изменениях законодательства.

Неверно указанный признак дохода – частая причина ошибок, из-за которой часть начислений не попадает в отчет. Исправление требует подачи корректировочного расчета и устранения первичных неточностей в учете.

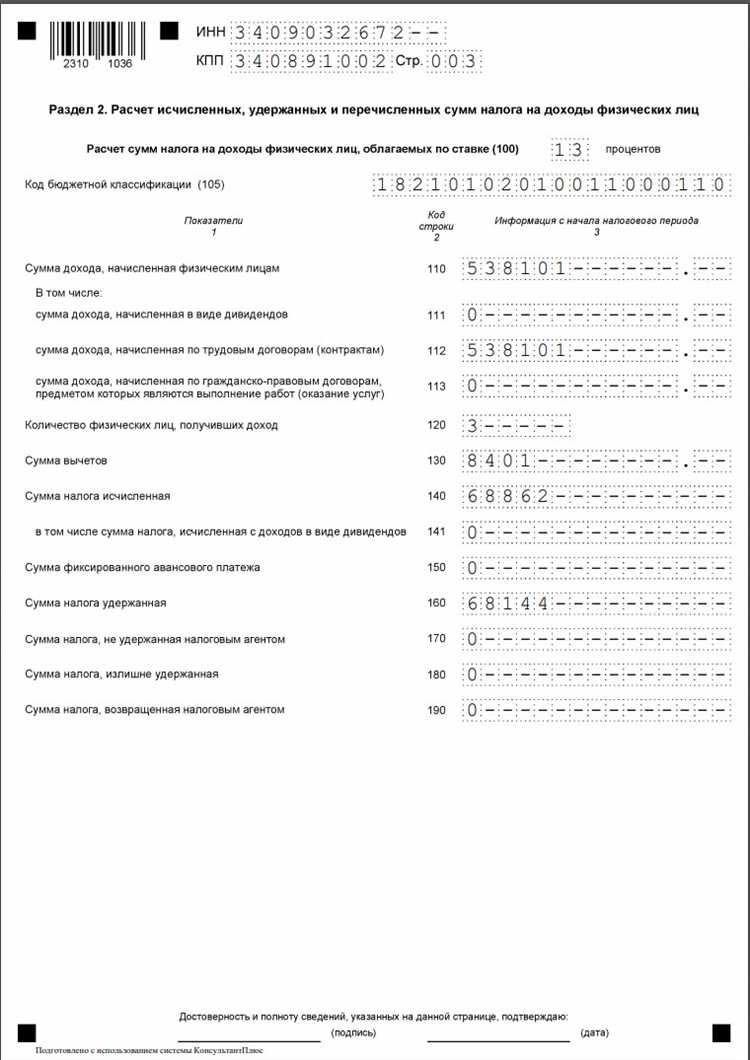

Неверное отражение удержанного НДФЛ в отчетности

Расхождения между суммами удержанного налога и данными, указанными в 6-НДФЛ, часто приводят к тому, что начисления не попадают в отчет. Такая ситуация возникает при некорректном заполнении строк 110, 120 и 140 раздела 1 формы.

Частая ошибка – указание суммы налога, не соответствующей фактически удержанному НДФЛ. Например, если налог удержан позже даты выплаты дохода, но в отчете это не отражено, налоговая инспекция сочтет данные недостоверными.

Еще одна причина – несоответствие даты удержания налога дате фактической выплаты дохода. В строке 120 необходимо указывать день удержания налога, который не всегда совпадает с днем выплаты. Ошибочное дублирование или пропуск этих дат влияет на корректность отчетности.

Также необходимо учитывать, что удержанный налог отображается в отчете только после фактического удержания. Если работодатель начислил доход, но не удержал налог по причине отсутствия выплаты, такие суммы не должны попадать в расчет удержанного НДФЛ.

Рекомендации:

Во-первых, проверяйте соответствие дат удержания и выплат, чтобы избежать несоответствий.

Во-вторых, контролируйте правильность заполнения строк 110, 120 и 140, сверяя их с бухгалтерскими данными.

В-третьих, учитывайте все случаи, когда налог не может быть удержан вовремя, и корректно отражайте такие ситуации в отчетности.

Неверное указание удержанного НДФЛ приводит к искажению отчетных данных, что влечет за собой запросы из ИФНС и возможные штрафные санкции.

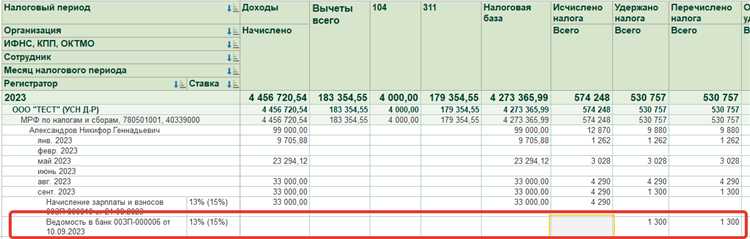

Несоответствие сумм в расчетных и первичных документах

Одна из причин, по которой начисления не отражаются в 6-НДФЛ, – расхождение сумм между расчетными ведомостями, бухгалтерскими справками и первичными документами, такими как приказы о премировании, трудовые договоры или допсоглашения.

Если суммы начисленного дохода по данным бухгалтерской программы отличаются от сведений в первичных документах, возникает риск некорректного отражения этих выплат в отчетности. Это может произойти, например, при ошибках ручного ввода, неверном формировании документов о начислениях или применении устаревших справочников с размерами выплат.

Рекомендации: необходимо регулярно сверять данные, отраженные в первичных документах, с итогами расчетов в учетной системе. Особенно это касается разовых выплат, таких как премии, компенсации или материальная помощь. В случае обнаружения расхождений нужно корректировать сведения до сдачи отчетности.

Также следует учитывать, что несоответствие может возникать при округлении сумм. Некоторые бухгалтерские программы округляют значения при расчете налоговой базы или НДФЛ, что приводит к разнице между начислениями и удержаниями, указанными в отчетности, и теми, что зафиксированы в расчетных документах.

Для исключения подобных ошибок рекомендуется фиксировать все промежуточные итоги расчетов по сотрудникам, включая начисления, удержания и выплаты, и сравнивать их с итоговыми суммами в 6-НДФЛ. Любое несоответствие необходимо устранить до подачи отчетности, чтобы избежать претензий со стороны налоговых органов.

Почему неучтенные выплаты сотрудникам не попадают в 6 НДФЛ

Неучтенные выплаты сотрудникам не отражаются в 6 НДФЛ, поскольку такие суммы формально не зафиксированы в учетной системе организации. Отчет 6 НДФЛ строится на основании данных бухгалтерского и налогового учета, а также расчетных документов. Если выплаты не оформлены надлежащим образом, они не попадают в отчетность автоматически.

Частая причина – отсутствие корректного начисления в регистрах бухгалтерии или кадровой системы. Например, если премии, компенсации или иные выплаты были проведены через кассу или расчетный счет без их последующего отражения в программе учета, данные о доходах сотрудников остаются неполными. Соответственно, база для расчета НДФЛ не формируется.

Также причиной может быть несвоевременное внесение информации. Если выплаты сотрудникам произведены в одном отчетном периоде, а документы оформлены позже, начисления по этим суммам не попадут в текущий расчет 6 НДФЛ. В этом случае налоговая инспекция может выявить расхождения при сверке данных из банковских выписок и отчетности.

Отдельное внимание следует уделить выплатам «в конверте» и иным схемам неофициальных начислений. Такие операции изначально не учитываются в налоговой отчетности, что приводит к искажению сведений о доходах работников и налоговой базе. За подобные действия предусмотрена административная и уголовная ответственность.

Для исключения ошибок рекомендуется регулярно сверять данные расчетных листков сотрудников с бухгалтерским учетом, проверять полноту начислений и их правильное отражение в программах. Все выплаты должны быть оформлены первичными документами, на основании которых производится расчет налогов и заполнение отчетности.

Влияние ошибок в классификации доходов на отчетность

Некорректная классификация доходов приводит к пропуску данных в отчете 6-НДФЛ. Если доходы не соответствуют установленным признакам кодов дохода, они не попадут в расчетные строки, что искажает общую сумму начисленного налога.

Основная причина – использование неверных кодов дохода при заполнении учетных систем. Например, выплаты, которые по закону считаются доходами, могут быть ошибочно классифицированы как компенсации или возмещения, не подлежащие отражению в 6-НДФЛ. В результате такие начисления отсутствуют в отчете, что приводит к расхождениям с фактическими выплатами.

Рекомендуется сверять применяемые коды доходов с официальным перечнем ФНС и методическими указаниями. Необходимо периодически проверять учетные записи на предмет соответствия классификации с требованиями законодательства. При выявлении ошибок следует оперативно корректировать классификацию и пересчитывать отчетность.

Отсутствие контроля над классификацией увеличивает риск штрафов за непредставление полной информации. Важно вести регулярный аудит учетных данных и обеспечивать правильное заполнение реквизитов в программном обеспечении для отчетности.

Причины расхождений между 6 НДФЛ и формой 2-НДФЛ

Основные причины расхождений связаны с различиями в периодах отражения доходов и удержания налогов, а также особенностями учета отдельных выплат.

- Разные отчетные периоды: 6 НДФЛ отражает доходы и налоги за квартал, а 2-НДФЛ – за год. Если начисления и выплаты приходятся на разные периоды, суммы в отчетах могут не совпадать.

- Дата признания дохода и фактическая выплата: В 6 НДФЛ доход учитывается по дате получения, а в 2-НДФЛ – по итогам года. Если доход начислен в одном квартале, а выплачен в другом, будет расхождение.

- Неучтённые корректировки: Перерасчеты, возвраты и отмены выплат могут быть отражены в 2-НДФЛ, но не скорректированы в 6 НДФЛ или наоборот.

- Ошибки в классификации доходов: Если доходы неправильно классифицированы по признаку в 6 НДФЛ, они не попадут в отчет, тогда как 2-НДФЛ содержит все фактические выплаты.

- Отсутствие отражения авансов и бонусов: Выплаты, которые не учитываются как доходы по дате начисления (например, авансы, премии), могут не совпадать в отчетах.

- Разница в отражении налоговых вычетов: В 2-НДФЛ могут учитываться стандартные и социальные вычеты, влияющие на итоговые суммы, тогда как 6 НДФЛ отражает только суммы дохода и удержанного НДФЛ без вычетов.

- Технические ошибки и задержки в учете: Задержки обновления данных в учетных системах, ошибки заполнения отчетов и несогласованность данных приводят к разнице.

Для минимизации расхождений рекомендуется регулярно сверять данные с зарплатным и налоговым учетом, использовать сквозной контроль по датам начисления и выплат, а также внедрять автоматические проверки корректности заполнения форм.

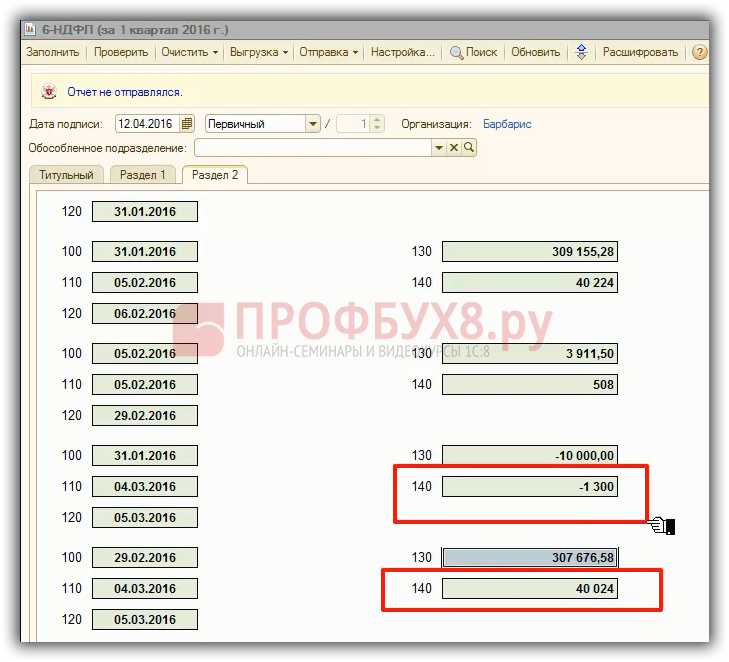

Порядок исправления выявленных неточностей в 6 НДФЛ

Исправление ошибок в 6 НДФЛ проводится путем подачи уточненного расчета за тот же отчетный период. При выявлении несоответствий необходимо подготовить корректирующий документ с учетом правильных данных по доходам и налогам.

Основные шаги для исправления:

| Шаг | Описание |

|---|---|

| 1. Анализ ошибки | Определить источник неточности: неверные суммы, даты дохода, отсутствующие начисления или ошибки в признаках дохода. |

| 2. Подготовка уточненного расчета | Заполнить 6 НДФЛ повторно с правильными данными, сохранив структуру и последовательность отчетного периода. |

| 3. Проставление признака уточненного расчета | В поле «Признак» выбрать значение «1» – уточненный расчет. |

| 4. Корректировка строк с ошибками | Внести исправления только в те строки, где были обнаружены ошибки, остальные данные повторить без изменений. |

| 5. Подача уточненного расчета | Отправить уточненный документ в налоговый орган через электронный сервис или операторов электронного документооборота. |

| 6. Контроль приема и регистрация | Получить подтверждение приема уточненного расчета и проверить правильность отображения исправленных данных в системе ФНС. |

Важно учитывать, что при исправлении данных не меняются отчетные периоды, а корректируются конкретные показатели внутри них. При массовых исправлениях рекомендуется вести журнал внесенных корректировок и сохранять подтверждающие документы для налоговой проверки.

При отсутствии своевременного исправления налоговая инспекция может назначить проверку и применить штрафы за неправильное отражение данных. Поэтому корректировка должна выполняться оперативно после обнаружения ошибки.

Вопрос-ответ:

Почему начисления по выплатам сотрудникам могут не отображаться в отчёте 6-НДФЛ?

Если начисления не отражаются в 6-НДФЛ, это часто связано с неправильным указанием даты дохода или ошибками в классификации доходов. Например, если в отчёте указана дата фактической выплаты, а не дата начисления, то начисления могут отсутствовать. Также причины могут быть связаны с отсутствием отражения дохода по определённым операциям, которые не подпадают под обязательное отражение в форме. Важно проверить правильность заполнения всех реквизитов и соответствие внутренним документам.

Как проверить, правильно ли отражены начисления в 6-НДФЛ по конкретному сотруднику?

Для проверки следует сверить данные в расчёте с бухгалтерскими и кадровыми документами: расчетными листами, ведомостями, приказами на выплаты. Нужно проверить, что суммы доходов и удержанного налога совпадают. Особое внимание уделите дате отражения дохода — она должна соответствовать дате начисления, а не выплате. Также стоит проверить, что по всем видам доходов выбран правильный признак дохода согласно справочнику ФНС.

Какие ошибки в заполнении 6-НДФЛ чаще всего приводят к отсутствию начислений в отчёте?

Одной из частых ошибок является неправильное заполнение признака дохода, из-за чего система может не учитывать доход как объект налогообложения. Ещё одна ошибка — неверное указание даты получения дохода: если она не совпадает с датой начисления, информация может не попасть в отчёт. Также возникают проблемы из-за несоответствия сумм между первичными документами и расчётными листами, что вызывает расхождения и исключение данных из отчёта.

Можно ли исправить уже сданный отчёт 6-НДФЛ, если обнаружены пропущенные начисления?

Да, исправить ошибки в 6-НДФЛ можно, подав уточнённый отчёт. Для этого составляют новый файл с исправленными данными, где корректно отражают все начисления и удержанный налог. Важно при этом соблюдать сроки подачи уточнённых отчетов и правильно указать номера корректируемых периодов. При обнаружении пропусков следует провести сверку с первичными документами, чтобы корректно оформить исправления и избежать повторных ошибок.

Почему суммы начислений в 6-НДФЛ могут не совпадать с данными в форме 2-НДФЛ?

Несоответствие может возникать из-за различий в методах учета дат дохода и выплат. В 6-НДФЛ отражаются суммы начисленного дохода и удержанного налога за период, а в 2-НДФЛ — суммы фактически выплаченного дохода за год. Также расхождения бывают при ошибках в классификации доходов, разном учёте авансов, вознаграждений и других выплат. Для устранения разницы требуется детальная сверка всех документов и учет корректных дат.

Почему начисления по сотрудникам не попадают в отчет 6-НДФЛ, если выплаты действительно производились?

В отчет 6-НДФЛ включаются суммы доходов, которые считаются полученными сотрудниками на основании фактической даты их получения. Если начисления произведены, но сотрудник еще не получил деньги или доход не был фактически выплачен, эти суммы не отражаются в отчете. Кроме того, начисления могут не попасть в 6-НДФЛ, если неправильно указана дата получения дохода или применен неверный код дохода, что приводит к исключению данных из отчета. Также возможны ошибки в системе учета или выгрузке данных, из-за которых начисления остаются незарегистрированными в форме.

Как определить и исправить причины, по которым начисления не отражаются в 6-НДФЛ?

Для выявления причин сначала нужно сверить данные в учетной системе с отчетом 6-НДФЛ. Проверяют правильность указания дат получения дохода и корректность кодов доходов. Часто ошибки возникают из-за неправильного присвоения признака дохода или задержек с выплатой. Если обнаружены расхождения, корректируют первичные документы и проводят перерасчет. При необходимости подают уточненную отчетность с исправленными данными. Важно также убедиться, что все выплаты включены в расчет, и что данные корректно выгружены из бухгалтерской программы.