Программа «Айти ипотека» действует с 1 марта 2023 года и продлена до 31 декабря 2025 года. Заём под льготные условия доступен исключительно сотрудникам IT-компаний, подтверждающим официальное трудоустройство и занятость в сфере информационных технологий.

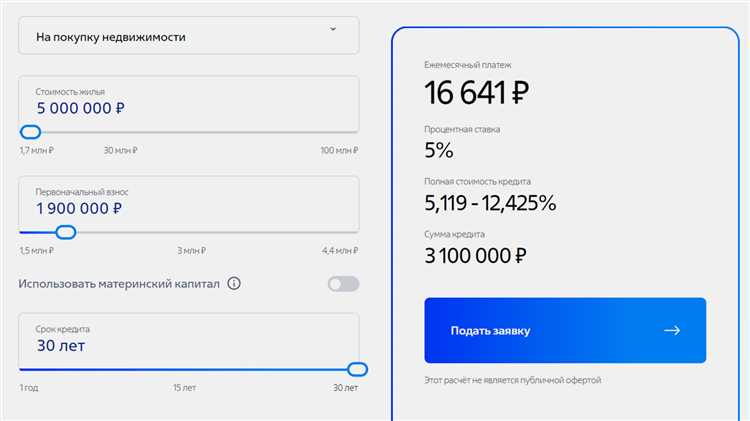

Максимальная сумма займа по программе достигает 12 миллионов рублей при ставке от 7,3% годовых, что значительно ниже рыночных ипотечных ставок. Первоначальный взнос начинается от 15%, минимальный срок кредитования – 3 года, максимальный – 30 лет.

Для участия необходимо предоставить подтверждение дохода, справку с места работы, а также оформить объект недвижимости в перечне одобренных банком – это могут быть квартиры в новостройках или на вторичном рынке, а также апартаменты в регионах с поддержкой программы.

Рекомендуется тщательно проверить актуальные требования к документам и условиям в выбранном банке-участнике программы, так как могут отличаться детали по регионам и конкретным кредитным продуктам.

Точные даты начала и окончания программы Айти ипотека

Программа Айти ипотека официально стартовала 1 августа 2023 года. С этого момента участники IT-сферы получили возможность оформить ипотечный кредит по льготным ставкам.

Первоначальный срок действия программы установлен до 31 декабря 2025 года. Однако банки и государственные органы оставляют за собой право продлить программу при сохранении соответствующего государственного финансирования.

Для успешного участия важно подать заявку и получить одобрение не позднее 31 декабря 2025 года. В отдельных случаях оформление сделки и подписание кредитного договора допускаются в первые недели 2026 года, если предварительное одобрение было выдано в срок действия программы.

Рекомендуется не откладывать подачу документов на последние месяцы программы, поскольку в этот период возможно увеличение нагрузки на банки и более длительное рассмотрение заявок.

Следите за официальными обновлениями на сайте Минцифры и крупных банков-участников – даты окончания и условия могут корректироваться с учетом экономической ситуации и интересов IT-отрасли.

Кто может подать заявку на Айти ипотеку: требования к заемщикам

Возраст заемщика должен быть от 21 до 45 лет на момент подачи заявки. Максимальный возраст на дату погашения кредита – 60 лет.

Профессиональная деятельность – граждане, работающие в IT-сфере, включая программистов, аналитиков, разработчиков, системных администраторов и специалистов по кибербезопасности. Важна официальная занятость или работа по контракту с IT-компанией.

Стаж работы в IT не менее 6 месяцев непрерывно в одной или нескольких компаниях. При смене работодателя подтверждение деятельности в IT-сфере за последний год обязательно.

Подтверждение дохода – предоставление справок по форме 2-НДФЛ или выписок из банковских счетов за последние 6 месяцев. Минимальный уровень дохода определяется банком, но обычно должен покрывать ежемесячный платеж по ипотеке с запасом не менее 30%.

Гражданство и регистрация – заявитель должен быть гражданином РФ с постоянной регистрацией в регионе, где оформляется ипотека, либо с возможностью предоставить договор найма или подтверждение временной регистрации.

Кредитная история – отсутствие просрочек по текущим кредитам за последние 12 месяцев и положительный кредитный рейтинг. Банки тщательно проверяют историю, чтобы минимизировать риски.

Документы, необходимые для подачи заявки: паспорт РФ, СНИЛС, ИНН, трудовой договор или контракт с IT-компанией, справки о доходах, документы на объект недвижимости, если он уже выбран.

Рекомендация: Перед подачей заявки стоит проверить кредитную историю через официальный портал или кредитные бюро и собрать полный пакет документов для ускорения рассмотрения.

Максимальная сумма и процентная ставка по Айти ипотеке

Максимальная сумма ипотечного кредита по программе Айти ипотека достигает 15 миллионов рублей. Эта сумма действует для большинства регионов России, однако в некоторых крупных городах, таких как Москва и Санкт-Петербург, лимит может быть увеличен до 20 миллионов рублей с учётом индивидуальных условий банка.

Процентная ставка по Айти ипотеке фиксируется от 7,5% годовых при первичном взносе от 20%. При взносе менее 20% ставка повышается примерно на 1-1,5%. Важно учитывать, что ставка может быть снижена до 6,5% при наличии корпоративных договорённостей с работодателем IT-специалиста или при использовании дополнительных страховых продуктов.

Основные условия для получения минимальной ставки:

- Стаж работы в IT-сфере не менее 6 месяцев на момент подачи заявки;

- Подтверждённый доход через официальный трудовой договор или электронную трудовую книжку;

- Первоначальный взнос от 20% стоимости недвижимости;

- Отсутствие просрочек по кредитной истории за последние 12 месяцев;

- Использование страхования жизни и здоровья заемщика.

При превышении максимальной суммы или снижении первоначального взноса ставка увеличивается в среднем на 1,5–2%, что может значительно повысить общую переплату по кредиту.

Для оптимизации условий рекомендуется:

- Подготовить полный пакет документов, подтверждающих занятость и доходы;

- Выбирать недвижимость в рамках установленных лимитов;

- Обращаться в банки, участвующие в программе с подтверждённой поддержкой IT-сектора;

- Рассматривать возможность страхования, чтобы получить льготные ставки.

Точные параметры и предложения по ставкам лучше уточнять непосредственно в кредитных организациях, так как условия могут корректироваться в зависимости от макроэкономической ситуации и внутренней политики банка.

Необходимые документы для подтверждения права на Айти ипотеку

Для оформления Айти ипотеки потребуется предоставить пакет документов, подтверждающих статус IT-специалиста и соответствие условиям программы.

1. Паспорт гражданина РФ с актуальной регистрацией.

2. Трудовой договор или контракт с IT-компанией, включающей название организации, должность и дату начала работы.

3. Справка о доходах по форме 2-НДФЛ или выписка из банковского счёта за последние 6 месяцев, подтверждающая стабильность дохода.

4. Выписка из единого государственного реестра юридических лиц (ЕГРЮЛ) для подтверждения статуса компании-работодателя, если это предусмотрено банком.

5. Документы, подтверждающие профиль IT-деятельности: сертификаты, лицензии, патенты или рекомендательные письма от работодателя, если требуются условиями конкретного банка.

6. СНИЛС и ИНН для идентификации личности и налогового статуса.

7. Копии документов, подтверждающих квалификацию IT-специалиста – дипломы, сертификаты об обучении и повышение квалификации.

8. Для индивидуальных предпринимателей – свидетельство о регистрации ИП и налоговые декларации за последний год.

9. Заявление на участие в программе с подписью заявителя и работодателя (при необходимости).

Перед подачей документов рекомендуется уточнить у выбранного банка список обязательных бумаг, так как требования могут незначительно различаться в зависимости от финансовой организации.

Процедура подачи заявки и сроки рассмотрения в программе Айти ипотека

Для подачи заявки на ипотеку в рамках программы Айти необходимо предоставить пакет документов, подтверждающих статус IT-специалиста и стабильный доход. В перечень обязательных документов входят: паспорт, справка о доходах по форме 2-НДФЛ или по форме работодателя, трудовой договор с IT-компанией или контракт, подтверждающий работу в сфере информационных технологий, а также документы на приобретаемую недвижимость.

Заявка подается через официальный сайт кредитной организации или в офисе банка, аккредитованного для участия в программе. Рекомендуется предварительно проконсультироваться с менеджером, чтобы избежать ошибок в оформлении и ускорить процесс.

После подачи документов банк осуществляет первичную проверку в течение 2–3 рабочих дней. При положительном результате запрашиваются дополнительные сведения о заемщике и объекте недвижимости, если это необходимо. Полное рассмотрение заявки занимает от 7 до 10 рабочих дней, при условии своевременного предоставления всех документов.

Решение о выдаче ипотечного кредита принимается на основании анализа кредитной истории, подтвержденного дохода и соответствия заемщика критериям программы. Клиент уведомляется о результате посредством электронного письма или SMS. В случае одобрения договор подписывается в течение 3 рабочих дней.

Условия досрочного погашения и изменения ипотеки по программе Айти

По программе Айти ипотека досрочное погашение возможно без комиссий и штрафов в любое время после подписания договора. Минимальная сумма частичного погашения – от 10 000 рублей. Полное погашение кредита допускается при условии уведомления банка за 30 календарных дней.

Для изменения условий ипотечного договора (снижение ставки, изменение срока или суммы кредита) потребуется подать письменное заявление и предоставить актуальные подтверждающие документы: справку о доходах, трудовую занятость и статус IT-работника.

- Изменение срока кредита – допускается один раз в течение срока действия программы, при этом минимальный оставшийся срок не может быть менее 12 месяцев.

- Перекредитование внутри банка возможно при сохранении IT-статуса и отсутствии просрочек по платежам.

- Снижение процентной ставки осуществляется только при улучшении кредитной истории и при условии постоянной занятости в IT-сфере не менее 12 месяцев.

Все изменения фиксируются дополнительным соглашением к договору ипотеки. Рекомендуется заранее уточнять условия в кредитном отделе, так как банк оставляет за собой право корректировать требования в рамках действующего законодательства.

Вопрос-ответ:

До какого срока действует программа Айти ипотека?

По данным на 2025 год, программа Айти ипотека продлена до 31 декабря 2024 года включительно. Это означает, что до этой даты можно подать заявку и оформить кредит на условиях данной программы. Однако стоит учитывать, что сроки действия могут быть изменены правительством, поэтому перед подачей документов желательно уточнить актуальную информацию на сайте Минцифры или у банков-участников.

Какие специалисты могут рассчитывать на Айти ипотеку?

Участвовать в программе могут сотрудники аккредитованных IT-компаний, включённых в реестр Минцифры. Обязательное условие — наличие действующего трудового договора и уровень зарплаты, соответствующий минимальному порогу, установленному для региона. Например, в Москве он выше, чем в других городах. Также заемщик должен быть гражданином России в возрасте от 18 до 50 лет (в некоторых случаях до 45 лет — в зависимости от банка).

Сколько составляет процентная ставка по Айти ипотеке и от чего она зависит?

Процентная ставка по Айти ипотеке обычно составляет от 5% годовых. Это ставка с учетом государственной субсидии. Ее размер может варьироваться в зависимости от банка, региона, размера первоначального взноса и выбранной программы. Например, при увеличении первоначального взноса ставка может быть снижена. Также влияет срок кредита и тип недвижимости — первичный или вторичный рынок.

Можно ли использовать Айти ипотеку для покупки квартиры в строящемся доме?

Да, это возможно. Программа распространяется на приобретение жилья в новостройках, в том числе на этапе строительства. При этом объект должен быть аккредитован банком, а застройщик — соответствовать установленным требованиям. Также часто требуется оформление договора долевого участия (ДДУ) и страхование жизни и здоровья заемщика. Это позволяет снизить риски и для банка, и для клиента.