Трансферабельный аккредитив – это инструмент международных расчетов, позволяющий получателю (бенефициару) передать право на получение средств третьей стороне. В Сбербанке данный продукт востребован среди компаний, выступающих посредниками в международной торговле, особенно в сегменте импорта товаров из стран Азии и Восточной Европы.

Суть механизма заключается в том, что первый бенефициар, заключив контракт с покупателем, не являясь непосредственным производителем товара, может использовать аккредитив для расчетов с реальным поставщиком. Сбербанк реализует трансферабельный аккредитив на базе международного стандарта UCP 600, что делает его приемлемым для большинства зарубежных банков и торговых партнеров.

При открытии трансферабельного аккредитива в Сбербанке необходимо четко определить в условиях возможность трансфера и указать объем, допустимый к передаче (возможно как полное, так и частичное перекрытие суммы). Кроме того, банк требует соблюдения строгих требований к документации, особенно в части инвойсов, отгрузочных документов и условий поставки по Инкотермс.

Сбербанк предоставляет сопровождение сделки и юридическую экспертизу условий аккредитива, однако перед началом процедуры рекомендуется согласовать все ключевые параметры с внешнеэкономическим юристом или специалистом по ВЭД. Ошибки в формулировках условий могут привести к невозможности передачи аккредитива и срыву сделки.

Трансферабельный аккредитив в Сбербанке: что это

Сбербанк предоставляет трансферабельные аккредитивы в рамках внешнеэкономических и внутренних контрактов, строго в соответствии с правилами UCP 600 Международной торговой палаты. Для оформления необходимы аккредитация клиента в банке, подтвержденный контракт и соблюдение требований по валютному контролю (при внешнеторговых операциях).

Основное условие – аккредитив должен быть прямо обозначен как трансферабельный в его тексте. Без такой пометки передача прав невозможна. Сбербанк не редактирует условия аккредитива без согласия всех сторон, поэтому начальная формулировка критически важна.

Перевод аккредитива осуществляется однократно. Вторичный бенефициар получает право на часть суммы или весь объем, указанный в аккредитиве. Сроки поставки, наименование товара и цена могут быть скорректированы (за исключением номинала), но в пределах условий, утвержденных изначально.

Преимущество для посредника – возможность выступать связующим звеном между покупателем и производителем без необходимости предоплаты. Преимущество для покупателя – минимизация рисков за счёт работы через аккредитив и гарантии исполнения обязательств со стороны Сбербанка.

Для запуска схемы необходимо подать заявление на открытие аккредитива, приложить договор и иную документацию. Банк проверяет юридическую чистоту сделки, платежеспособность сторон и правомерность трансфера.

Рекомендуется заранее проконсультироваться с персональным менеджером Сбербанка и юристом по внешнеэкономическим сделкам, чтобы исключить ошибки в формулировках и не столкнуться с отказом при передаче прав вторичному бенефициару.

Как работает трансферабельный аккредитив в Сбербанке пошагово

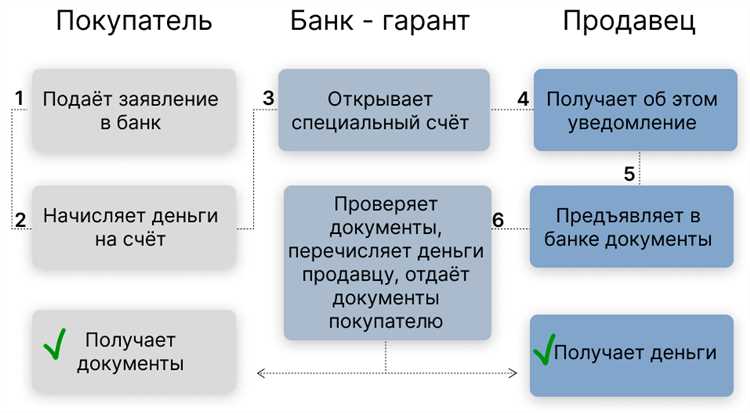

1. Покупатель и первый поставщик (бенефициар) заключают контракт, в котором указывается форма расчетов – трансферабельный аккредитив, открываемый через Сбербанк.

2. Покупатель подает в Сбербанк заявление на открытие аккредитива, где указывает условия перевода прав на него: допустимость трансфера, имя первого бенефициара, максимальную сумму, сроки и перечень необходимых документов.

3. Сбербанк анализирует заявку, проверяет благонадежность сторон и при положительном решении резервирует средства покупателя, после чего направляет уведомление первому бенефициару.

4. Первый бенефициар подает в Сбербанк поручение о трансфере части суммы или полной суммы аккредитива в пользу второго бенефициара – конечного поставщика.

5. Сбербанк оформляет трансфер: создается аккредитив на имя второго бенефициара с параметрами, не превышающими первоначальные. Условия могут быть частично изменены (например, название грузоотправителя, уменьшение суммы, срок поставки).

6. Второй бенефициар отгружает товар покупателю и передает Сбербанку оригиналы документов, подтверждающих исполнение условий аккредитива.

7. Сбербанк проверяет документы на соответствие условиям. В случае их корректности банк производит оплату второму бенефициару.

8. Сбербанк передает первому бенефициару копии документов от второго поставщика. Первый бенефициар формирует комплект документов от своего имени, подает в банк и получает оставшуюся часть средств, если предусмотрена маржа.

9. Покупатель, выполнивший обязательства, получает документы и распоряжается товаром.

Условия открытия трансферабельного аккредитива для юридических лиц

Открытие трансферабельного аккредитива в Сбербанке доступно только юридическим лицам с действующим расчетным счетом в банке. Для оформления требуется подать заявку через систему дистанционного банковского обслуживания или обратиться в обслуживающее отделение.

Ключевое условие – наличие контракта с контрагентом, в котором предусмотрено использование трансферабельного аккредитива как формы расчетов. Контракт должен содержать четко зафиксированные параметры: сумму, валюту, сроки поставки, данные о первом и втором бенефициаре.

Минимальная сумма аккредитива – эквивалент 100 000 рублей. Срок действия не может превышать 1 года. Допускается использование как покрытого (с депонированием средств), так и непокрытого аккредитива (при наличии лимита по гарантийному продукту Сбербанка).

Перед открытием требуется предоставить комплект документов: копию контракта, инвойсы, спецификацию поставки, сведения о втором бенефициаре и письменно оформленное разрешение на трансфер аккредитива.

Комиссия за открытие устанавливается индивидуально, но не менее 0,15% от суммы аккредитива. Дополнительно взимается плата за трансфер – от 0,1% за каждую передачу. Все операции подлежат валютному контролю при внешнеэкономической сделке.

Банк оставляет за собой право отказать в открытии аккредитива при несоответствии условий или недостаточной финансовой устойчивости заявителя. Рекомендуется заранее согласовать проект аккредитива с менеджером, чтобы минимизировать вероятность отказа.

Какие документы нужны для оформления в Сбербанке

Для оформления трансферабельного аккредитива в Сбербанке необходим четко определённый пакет документов. Предоставление всех бумаг строго обязательно, иначе банк откажет в открытии аккредитива.

Юридическое лицо должно представить устав, учредительный договор (если применимо), приказ о назначении генерального директора, выписку из ЕГРЮЛ, а также карточку с образцами подписей и оттиска печати. Документы должны быть актуальны и заверены надлежащим образом.

Необходим оригинал контракта между заказчиком и поставщиком, где зафиксированы условия расчёта через трансферабельный аккредитив. Также требуется письмо с просьбой на открытие аккредитива с указанием суммы, срока действия и условий перевода.

Если бенефициаром выступает посредник, понадобится отдельное заявление с указанием данных второго бенефициара, а также копии его контракта с основным поставщиком.

Сбербанк может потребовать подтверждение кредитоспособности заявителя: бухгалтерскую отчётность, налоговые декларации или другие документы, подтверждающие финансовую устойчивость.

Документы подаются на русском языке. Переводы иностранных контрактов и инвойсов должны быть заверены нотариально или бюро переводов, аккредитованным в РФ.

Отличия трансферабельного аккредитива от обычного аккредитива

Трансферабельный аккредитив (ТА) используется в цепочках сделок с участием посредников, тогда как обычный (непередаваемый) аккредитив применяется исключительно между покупателем и поставщиком.

- ТА позволяет первому бенефициару (например, посреднику) передать часть или всю сумму аккредитива другому участнику сделки – второму бенефициару (например, фактическому поставщику). В обычном аккредитиве такое невозможно.

- ТА оформляется исключительно как безотзывный и должен содержать прямое указание на его трансферабельность. Обычный аккредитив может быть как отзывным, так и безотзывным.

- При трансферовании допускается изменение некоторых условий: сумма, срок поставки, дата отгрузки, срок действия. Основные условия, такие как валюта и товар, остаются неизменными.

- Банк-исполнитель при ТА проверяет не только документы второго бенефициара, но и соответствие изменённым условиям. В случае с обычным аккредитивом – только документы одного поставщика.

- ТА повышает риски для банка и требует специального согласования, в том числе с учетом кредитоспособности первого бенефициара. Обычный аккредитив оформляется по стандартной процедуре без привлечения третьих сторон.

Использование трансферабельного аккредитива оправдано при международной торговле с участием посредников, особенно если первый бенефициар не имеет собственного товара, но контролирует сделку. Для прямых контрактов с производителем выгоднее использовать стандартный аккредитив.

Права и обязанности первичного и второго бенефициаров

Первичный бенефициар в трансферабельном аккредитиве имеет право получить оплату при условии предоставления банку документов, строго соответствующих условиям аккредитива. Он обязан передать аккредитив или его часть второму бенефициару без изменений условий, если иное не предусмотрено банком-эмитентом. Кроме того, первичный бенефициар несет ответственность за точность и полноту представленных документов, так как их несоответствие может привести к отказу в оплате.

Второй бенефициар приобретает права на получение платежа, исходя из переданной части аккредитива. Он обязан соблюдать все условия трансфера, включая сроки и перечень документов, определенных в аккредитиве. Второму бенефициару запрещается изменять условия аккредитива, кроме случаев, согласованных с банком. При несоблюдении условий второй бенефициар рискует потерять право на получение средств.

Оба бенефициара вправе требовать от банка исполнения обязательств по аккредитиву в рамках предоставленных документов и условий. Важно помнить, что трансферабельность аккредитива ограничена: передача возможна только один раз, и только первичный бенефициар может инициировать трансфер. Банки, включая Сбербанк, четко контролируют соблюдение процедур трансфера и проверку документов, что требует от бенефициаров внимательности и точности при взаимодействии с аккредитивом.

Как передать права по аккредитиву в Сбербанке: процедура и ограничения

Передача прав по трансферабельному аккредитиву в Сбербанке возможна только при условии, что аккредитив изначально оформлен как трансферабельный. Для этого в заявлении на открытие аккредитива необходимо указать соответствующее условие. Без этого права передачи не предоставляются.

Процедура передачи прав начинается с подачи получателем (бенефициаром) письменного заявления в банк с указанием части или всех прав по аккредитиву, подлежащих передаче другому лицу – второму бенефициару. В заявлении фиксируются сумма, подлежащая передаче, и данные нового бенефициара. К заявлению прикладываются документы, подтверждающие право на передачу и личность нового бенефициара.

Сбербанк проводит проверку соблюдения условий аккредитива и полномочий передающей стороны. После подтверждения банк оформляет новый трансферабельный аккредитив на имя второго бенефициара с указанием переданной суммы. При этом общий лимит аккредитива остается неизменным, а сумма первого бенефициара уменьшается на размер переданной части.

Ограничения при передаче прав заключаются в запрете передачи аккредитива более чем одному лицу одновременно, а также невозможности передачи, если в условиях аккредитива установлен запрет на трансферабельность. Кроме того, передача не допускается в отношении аккредитивов, которые уже исполнены или отменены.

Важно учитывать, что трансферабельный аккредитив в Сбербанке не может быть передан в части, превышающей установленный лимит или не подтвержденный в первоначальном договоре. Любые изменения требуют согласования с эмитентом аккредитива и соответствующей корректировки условий.

Стоимость оформления и комиссии в Сбербанке

Оформление трансферабельного аккредитива в Сбербанке сопровождается фиксированной комиссией и дополнительными платежами, зависящими от суммы сделки и условий контракта.

- Комиссия за открытие аккредитива составляет от 0,1% до 0,3% от суммы, но не менее 10 000 рублей.

- Ежемесячное обслуживание – 0,02% от суммы аккредитива, взимается до момента его закрытия.

- Комиссия за подтверждение трансферабельности или уведомление бенефициара – фиксированная ставка 5 000 рублей.

- При участии корреспондентских банков возможны дополнительные комиссии, обычно в размере 0,05% от суммы, уточняются индивидуально.

- Комиссия за документарное сопровождение – от 3 000 рублей за пакет документов, в зависимости от сложности и объема.

Рекомендуется заранее согласовать все тарифы с менеджером, чтобы избежать неожиданных расходов. Для сделок свыше 5 млн рублей возможно получение скидок на комиссионные ставки при условии длительного сотрудничества.

Риски и способы их минимизации при использовании трансферабельного аккредитива

Основной риск трансферабельного аккредитива связан с неправильным оформлением документов при передаче прав второго бенефициару. Несоответствие условий аккредитива требованиям может привести к отказу банка в оплате. Чтобы избежать этого, необходимо тщательно проверять все пункты трансфера, включая сумму, сроки и описание товаров.

Еще один риск – ограничение трансферабельности. Не все аккредитивы допускают полный перенос, часто возможна только частичная трансферация. Рекомендуется заранее согласовать с банком и контрагентами возможность и условия трансфера, чтобы избежать юридических споров.

Финансовый риск связан с надежностью второго бенефициара. В случае его несоблюдения обязательств первоначальный бенефициар может столкнуться с задержками или потерями. Для снижения риска следует тщательно проверять деловую репутацию и кредитоспособность контрагента.

Юридические риски включают ошибки в договорах и противоречия с международными стандартами, такими как Унифицированные правила по документарным аккредитивам (URC 522). Необходимо привлекать специалистов по внешнеторговому праву для корректного составления документов и контроля соответствия аккредитива.

Для минимизации всех рисков рекомендуется использовать услуги Сбербанка с его опытом и автоматизированными системами проверки документов. Важно обеспечить прозрачность всех этапов сделки и сохранять письменные подтверждения всех изменений в аккредитиве.

Вопрос-ответ:

Что такое трансферабельный аккредитив в Сбербанке и как он работает?

Трансферабельный аккредитив — это специальный банковский инструмент, который позволяет первоначальному выгодополучателю передать свои права на получение оплаты другому лицу. В Сбербанке такая операция проводится по установленным правилам, где банк выступает гарантом платежа. Когда продавец товаров или услуг получает аккредитив, он может передать его другому поставщику, что удобно при участии посредников или при продаже товаров с несколькими звеньями поставок.

Какие преимущества дает использование трансферабельного аккредитива для бизнеса?

Основное преимущество трансферабельного аккредитива — возможность гибко управлять платежами между несколькими контрагентами без риска неплатежа. Это снижает финансовые риски и упрощает взаимодействие в цепочке поставок. Для компаний, работающих через посредников или в сложных схемах поставок, такой инструмент помогает быстрее получать оплату и эффективно распределять средства между всеми участниками сделки.

Какие условия нужно соблюдать, чтобы оформить трансферабельный аккредитив в Сбербанке?

Для оформления трансферабельного аккредитива необходимо представить банку комплект документов, подтверждающих сделку и права первоначального выгодополучателя. Важно, чтобы условия аккредитива были четко прописаны, включая возможность трансфера. Также банк проверяет благонадежность участников и соответствие операции внутренним правилам. В процессе оформления учитываются особенности договора между сторонами и требования по подтверждающим документам.

В чем отличие трансферабельного аккредитива от обычного и когда стоит его использовать?

Обычный аккредитив обеспечивает оплату только конкретному выгодополучателю, тогда как трансферабельный позволяет передать право получения денег другому лицу. Такой инструмент применяется, когда первоначальный продавец выступает посредником и хочет переадресовать часть платежа своему поставщику. Это удобно при сложных торговых операциях с несколькими звеньями, позволяя уменьшить финансовые риски и упростить расчетные отношения.