Раздельный учет используется организациями, ведущими деятельность, облагаемую по разным налоговым режимам или финансируемую из различных источников. Он необходим для корректного расчета налогов, соблюдения условий предоставления субсидий, ведения целевого финансирования и исполнения требований законодательства. Типичные случаи – совмещение ОСНО и УСН, работа с бюджетными средствами, участие в грантах, реализация инвестиционных проектов с софинансированием.

При раздельном учете формируются отдельные бухгалтерские регистры, первичные документы распределяются по видам деятельности, а затраты и доходы группируются по источникам. Особое внимание требуется при распределении косвенных расходов, так как от метода зависит налоговая база. Чаще всего применяется пропорциональный способ – на основании выручки или прямых затрат. Метод должен быть документально закреплён в учетной политике.

Нарушения требований раздельного учета могут привести к доначислениям налогов, штрафам и утрате права на применение специальных режимов или субсидий. Для снижения рисков рекомендуется автоматизировать процессы, использовать специализированные модули бухгалтерских программ и регулярно проводить внутренние проверки.

Эффективная реализация раздельного учета требует участия бухгалтера, финансового контролера и, при необходимости, юридической поддержки. На практике успешная организация учета начинается с анализа видов деятельности, структуры финансирования и налоговых режимов, по которым работает компания. Это позволяет выстроить устойчивую систему, адаптированную к требованиям конкретной организации.

Когда требуется ведение раздельного учета по закону

Раздельный учет обязателен в случаях, когда организация совмещает виды деятельности с разным налоговым режимом, использует целевые средства или получает доходы, облагаемые по разным ставкам. Это требование закреплено в статье 274 НК РФ и ряде отраслевых нормативных актов.

Наиболее распространённая ситуация – сочетание общего режима налогообложения с упрощенной системой (УСН) или патентной системой (ПСН). В этом случае требуется вести раздельный учет доходов, расходов и хозяйственных операций по каждому виду деятельности, чтобы корректно определить налоговую базу для каждого режима.

Также обязательство возникает при получении целевых поступлений, например, бюджетных субсидий, грантов или взносов учредителей, не подлежащих налогообложению. В соответствии со статьей 251 НК РФ такие средства необходимо учитывать отдельно от доходов, облагаемых налогом на прибыль, и использовать строго по назначению.

Раздельный учет требуется организациям, применяющим налоговые льготы. Например, при наличии инвестпроекта, по которому предусмотрено освобождение от налога на прибыль или снижение налоговой ставки, необходимо изолировать доходы и расходы, относящиеся к этому проекту, от остальной деятельности.

Дополнительно, обязанность вести раздельный учет закрепляется в случае, если компания использует имущество, приобретенное за счет средств, освобождённых от налогообложения. Это предусмотрено пунктом 4 статьи 346.26 НК РФ. Неведение раздельного учета в таких случаях может привести к доначислению налогов и штрафам.

Для выполнения этих требований следует документально фиксировать все операции, распределять расходы по методике, утверждённой в учетной политике, и вести отдельные регистры учета. Без этого невозможно корректное определение налогооблагаемой базы и подтверждение правомерности применения льгот и освобождений.

Как организовать раздельный учет при совмещении облагаемой и не облагаемой деятельности

Раздельный учет при совмещении облагаемой и не облагаемой НДС деятельности требуется для корректного расчета налоговых обязательств. Его отсутствие приводит к искажению налоговой базы и риску доначислений при проверках. Организация учета должна начинаться с классификации операций и корректного отражения в учетной политике.

Первым этапом является выделение облагаемой и не облагаемой НДС деятельности в учетной политике с указанием метода раздельного учета. Закон не устанавливает единую форму, но применяемая методика должна быть экономически обоснованной и отражать фактическое распределение расходов.

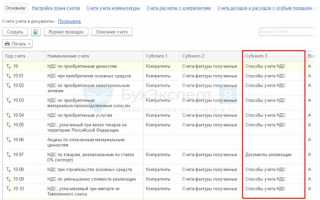

Доходы по видам деятельности учитываются раздельно на отдельных субсчетах, что позволяет точно определить долю выручки, приходящуюся на каждый вид операций. Аналогичным образом необходимо структурировать и расходы, особенно те, которые связаны с производственной деятельностью, имеющей общий характер.

Расходы, которые нельзя отнести напрямую, распределяются пропорционально доле доходов от облагаемой и не облагаемой деятельности. Пример: если 60% выручки – облагаемая деятельность, то такая же доля общих расходов может быть учтена для целей вычета НДС.

Выделение входящего НДС – ключевой момент. НДС по приобретениям, используемым исключительно для облагаемой деятельности, принимается к вычету полностью. По приобретениям для не облагаемой – вычет не применяется. По общим затратам – пропорционально. Основание – статья 170 НК РФ.

Отдельное внимание следует уделить документальному подтверждению методики: расчеты, регистры, внутренние приказы и приложения к учетной политике. Все документы должны быть доступны для проверки и однозначно интерпретируемы.

Рекомендуется автоматизировать учет с помощью специализированных бухгалтерских программ, поддерживающих многомерный аналитический учет. Это снижает риск ошибок и упрощает подготовку отчетности.

Методы распределения затрат при раздельном учете

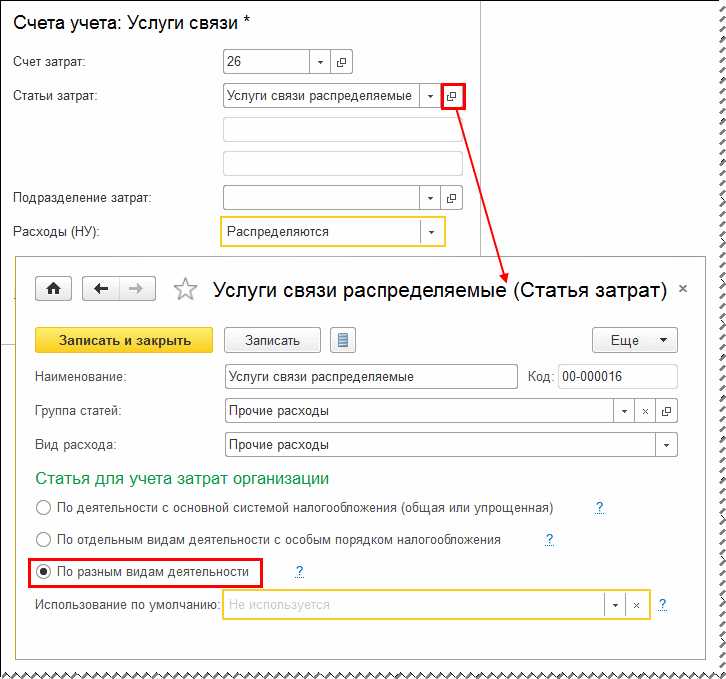

При ведении раздельного учета затрат организации обязаны применять методы, позволяющие обоснованно отнести общие расходы к видам деятельности – облагаемой и не облагаемой налогом. Выбор метода должен быть зафиксирован в учетной политике и применяться последовательно на протяжении отчетного периода.

Пропорциональный метод используется в тех случаях, когда невозможно отнести затраты напрямую к конкретному виду деятельности. Распределение осуществляется по пропорции, рассчитанной на основе объективных показателей: выручки, площади, фонда оплаты труда, количества сотрудников и других.

Пример: если расходы по аренде офиса неразделимы, а выручка от облагаемой НДС деятельности составляет 60%, а от необлагаемой – 40%, то и арендная плата распределяется в той же пропорции.

Прямой метод применяется, когда расходы можно прямо отнести к определенному виду деятельности. Например, закупка материалов для выполнения контракта, не подлежащего налогообложению, отражается полностью в соответствующем направлении учета.

Метод нормативного распределения используется на основе заранее утвержденных норм, если фактические показатели отсутствуют или малодостоверны. Например, если предприятие утверждает, что 70% ресурсов цеха направлены на производство продукции, облагаемой НДС, а 30% – на необлагаемую, распределение затрат будет соответствовать этой пропорции.

Комбинированный подход допускается в случае, если организация осуществляет разнородные виды деятельности. Например, прямые затраты относятся напрямую, а косвенные – распределяются пропорционально выручке или другим критериям. Такой способ требует детального обоснования и прозрачной методики расчета.

При выборе метода необходимо учитывать специфику бизнеса и структуру затрат. Налоговые органы вправе затребовать подтверждающие документы и обоснование применяемого подхода. Ошибки в распределении могут привести к корректировке налоговой базы и доначислениям.

Особенности раздельного учета при применении разных налоговых режимов

Раздельный учет необходим, если организация совмещает общую систему налогообложения (ОСН) с упрощенной (УСН) или патентной системой (ПСН). В этом случае требуется обособленное отражение операций, связанных с каждым режимом, поскольку налоговая база и состав расходов различаются.

Доходы и расходы по каждому виду деятельности фиксируются отдельно. Например, выручка от деятельности на УСН не включается в расчет налога на прибыль при ОСН. При этом нужно обеспечить раздельное ведение кассовой дисциплины и первичных документов: отдельные кассовые книги, счета-фактуры, акты и накладные.

При совмещении ОСН и УСН необходимо следить за корректным начислением НДС. Деятельность на УСН не облагается НДС, а по ОСН налог подлежит исчислению и уплате. Следует избегать смешения входного НДС: если товар приобретен для деятельности, облагаемой НДС, вычет допустим; если для УСН – вычет невозможен.

Налоговые расходы в бухгалтерии также подлежат разграничению. Расходы, связанные с деятельностью на УСН, учитываются только при расчете единого налога, а при ОСН включаются в налог на прибыль. При использовании общих ресурсов (например, аренда офиса или оплата труда административного персонала) требуется разработать внутреннюю методику распределения затрат, основанную на экономически обоснованных показателях: доля выручки, количество сотрудников, площадь помещений и т.д.

При совмещении ПСН с иными режимами применяется аналогичный подход: по патентной деятельности ведется отдельный учет, не допускается включение ее показателей в бухгалтерскую отчетность по другим режимам. При наличии хозяйственных операций, пересекающихся между режимами, следует учитывать их в зависимости от цели использования товаров, работ или услуг.

Отсутствие раздельного учета при совмещении налоговых режимов может привести к налоговым претензиям, доначислениям и штрафам. Поэтому организация должна формализовать учетную политику с указанием всех принципов раздельного учета, утвердить локальные регламенты и обеспечить соответствующую настройку учетной системы.

Требования к документальному оформлению операций при раздельном учете

При ведении раздельного учета необходимо обеспечить однозначную идентификацию операций, относящихся к разным видам деятельности или налоговым режимам. Это достигается путем корректного оформления первичных документов и внутренней регламентации документооборота.

Основные требования к документальному оформлению включают:

- Указание принадлежности каждой операции к конкретному виду деятельности или налоговому режиму в первичных учетных документах.

- Присвоение уникальных кодов или меток для классификации расходов и доходов по соответствующим направлениям учета.

- Отдельное оформление счетов, актов, накладных и договоров при совмещении облагаемой и не облагаемой НДС деятельности.

- Обязательное наличие ссылки на внутренние нормативные документы (приказы, положения), устанавливающие правила распределения расходов.

- Применение отдельных журналов учета операций, если это необходимо для раздельного учета по видам деятельности или налоговым режимам.

Внутренние регламенты должны предусматривать порядок:

- Назначения ответственных лиц за формирование и проверку документов, подтверждающих распределение затрат и доходов.

- Контроля полноты и достоверности реквизитов в первичных документах, включая корректное указание основания отнесения затрат.

- Проверки соответствия оформленных документов установленным правилам внутреннего учета и требованиям законодательства.

Недопустимо оформление операций без указания источника финансирования, принадлежности к конкретной деятельности или цели расходования. В случае отсутствия четкого документального подтверждения распределения, налоговые органы могут признать часть расходов необоснованными, что повлечет налоговые доначисления.

При автоматизации учета необходимо обеспечить корректную настройку классификаторов в учетной системе, чтобы документы автоматически попадали в нужные регистры и отражались в отчетности по требуемым направлениям.

Ответственность за отсутствие или ошибки в раздельном учете

Отсутствие раздельного учета или допущение ошибок в его ведении влечет финансовые и административные санкции. В соответствии с налоговым законодательством, при нарушении требований по раздельному учету налогоплательщик рискует получить доначисления по налогам и пени за несвоевременную уплату. Ошибки в учете могут привести к отказу в вычете по НДС, что увеличит налоговые обязательства.

Контролирующие органы вправе провести камеральные и выездные проверки, выявить нарушения и наложить штрафы, размеры которых варьируются от 10% до 30% от суммы недоимки по налогам. При систематических нарушениях возможно возбуждение уголовного дела за налоговые преступления, предусмотренные статьями Уголовного кодекса РФ.

Для снижения рисков рекомендуется обеспечить строгое разделение операций в учетных регистрах, регулярно проверять корректность данных и своевременно исправлять выявленные ошибки. Важно вести полное документальное подтверждение каждой операции, связанной с раздельным учетом, чтобы при проверках представить доказательства правильного распределения расходов и доходов.

Внедрение внутреннего контроля и использование специализированных программных решений позволяет минимизировать ошибки и оперативно выявлять нарушения. Ответственные сотрудники должны проходить регулярное обучение и получать инструкции по актуальным требованиям законодательства.

Примеры ведения раздельного учета в деятельности некоммерческих организаций

Некоммерческие организации часто одновременно реализуют несколько направлений: уставную деятельность и коммерческие операции, например, аренду помещений или оказание платных услуг. В таких случаях обязательным становится раздельный учет доходов, расходов и имущества по каждому виду деятельности.

Пример 1. Благотворительный фонд ведет учет пожертвований, целевых взносов и расходов на социальные программы отдельно от доходов от сдачи в аренду принадлежащих ему зданий. Для этого создаются отдельные счета учета и аналитика по статьям доходов и расходов. Расходы на содержание арендуемой недвижимости не включаются в затраты, связанные с основной миссией фонда.

Пример 2. Автономная некоммерческая организация оказывает образовательные услуги как на безвозмездной основе, так и по договору платного обучения. Все операции по платным курсам отражаются отдельно, с выделением доходов и прямых затрат по ним. Такой подход позволяет контролировать рентабельность платных программ без искажения финансовой отчетности по основным социальным проектам.

Для ведения раздельного учета рекомендуется использовать субсчета бухгалтерского учета, закрепленные в учетной политике организации. Важно, чтобы при оформлении первичных документов указывались реквизиты, отражающие принадлежность операции к конкретному виду деятельности. Это обеспечивает прозрачность учета и облегчает подготовку отчетности для контролирующих органов.

Кроме того, следует организовать регулярный анализ финансовых результатов по каждому направлению. Это позволяет выявлять эффективность использования средств, своевременно корректировать бюджеты и принимать управленческие решения с учетом специфики деятельности организации.

Вопрос-ответ:

Что такое раздельный учет в бухгалтерии и зачем он нужен?

Раздельный учет — это способ ведения бухгалтерии, при котором доходы, расходы и другие операции разделяются по видам деятельности, проектам или направлениям. Такой учет помогает точно определить финансовые показатели каждой части организации, выявить источники прибыли и убытков, а также контролировать использование ресурсов.

Какие основные методы применяются для распределения затрат при раздельном учете?

Среди методов выделяют прямое отнесение затрат к конкретному виду деятельности, пропорциональное распределение на основании баз, таких как объем производства, количество сотрудников, площадь используемых помещений. Выбор метода зависит от специфики организации и целей учета.

Как организовать раздельный учет при совмещении облагаемой и не облагаемой деятельности?

Необходимо четко разделять операции по видам деятельности, вести отдельные учетные записи и документы. При этом важно правильно классифицировать доходы и расходы, чтобы корректно рассчитывать налоги и исключить ошибки при отчетности. Использование специализированных программ или учетных систем облегчает такую работу.

Какие последствия могут возникнуть при отсутствии раздельного учета в организации?

Отсутствие раздельного учета затрудняет определение реального финансового состояния отдельных направлений, может привести к ошибкам в налоговых расчетах и штрафам со стороны контролирующих органов. Кроме того, это усложняет управление финансами и принятие решений на основе точных данных.

Какие документы необходимы для подтверждения операций при ведении раздельного учета?

Требуются первичные учетные документы: счета-фактуры, накладные, акты выполненных работ, договора, платежные поручения. Важно, чтобы каждый документ содержал сведения о конкретном виде деятельности или проекте, чтобы можно было отследить связь расходов и доходов с определенной частью бизнеса.

Для каких организаций требуется вести раздельный учет в бухгалтерии?

Раздельный учет необходим организациям, которые совмещают несколько видов деятельности с разным налоговым режимом или имеют операции, облагаемые налогами по-разному. Это позволяет правильно распределять доходы и расходы между направлениями, вести корректный расчет налоговых обязательств и контролировать финансовые показатели каждого вида деятельности отдельно. Например, такой учет обязателен для компаний, совмещающих основной бизнес с предоставлением льготных услуг или некоммерческих структур, осуществляющих одновременно платные и бесплатные услуги.

Какие методы используются для распределения затрат при раздельном учете?

Существует несколько способов распределения затрат между разными направлениями деятельности. Один из них — прямое отнесение затрат к конкретному виду, если расходы легко соотносятся с определённой деятельностью (например, покупка материалов для отдельного проекта). В случае общих затрат применяется пропорциональный метод, при котором расходы распределяются по заранее установленным долям, например, исходя из объёмов продаж или количества сотрудников в каждом подразделении. Также возможен метод распределения на основании трудозатрат или площади, занятой каждым видом деятельности. Выбор метода зависит от специфики компании и задач учета.