В случае приобретения обществом с ограниченной ответственностью доли в собственном уставном капитале возникает необходимость последующего ее распределения. Такая ситуация может возникнуть при выходе участника из ООО, отказе других участников от преимущественного права покупки или при обращении взыскания на долю с последующей ее реализацией в пользу общества.

Согласно пункту 7 статьи 23 Федерального закона № 14-ФЗ, общество обязано реализовать или распределить принадлежащую ему долю не позднее чем через один год с момента ее перехода в собственность ООО. Несоблюдение этого срока влечет за собой обязательное уменьшение уставного капитала на номинальную стоимость нереализованной доли.

Распределение доли осуществляется по решению общего собрания участников. В первую очередь она может быть предложена действующим участникам пропорционально их долям, если иное не предусмотрено уставом. Если участники не воспользовались правом приобретения, доля может быть реализована третьим лицам или распределена между участниками непропорционально, при наличии согласия всех заинтересованных сторон.

Важно учитывать, что при распределении доли в пользу действующего участника может потребоваться изменение устава, если это приведет к изменению состава или пропорции долей. Все действия, связанные с перераспределением, подлежат государственной регистрации, включая внесение соответствующих изменений в ЕГРЮЛ и устав общества.

Когда доля становится собственностью общества и как это фиксируется

Доля в уставном капитале ООО переходит в собственность самого общества в строго определённых случаях, установленных законом № 14-ФЗ «Об обществах с ограниченной ответственностью». Такая ситуация возможна при выходе участника из общества, при его исключении по решению суда, а также при невозможности передачи доли другому лицу в случаях, предусмотренных уставом или законом.

Наиболее распространённые основания:

- участник вышел из общества, а оставшиеся участники не реализовали преимущественное право покупки доли;

- доля не перешла наследнику или правопреемнику участника в течение установленного срока;

- передача доли третьему лицу запрещена уставом, а другие участники отказались от покупки;

- участник исключён по решению суда, и его доля не была реализована в установленный срок.

Переход доли к обществу фиксируется следующим образом:

- Общество оформляет протокол общего собрания участников или решение единственного участника о признании доли принадлежащей обществу.

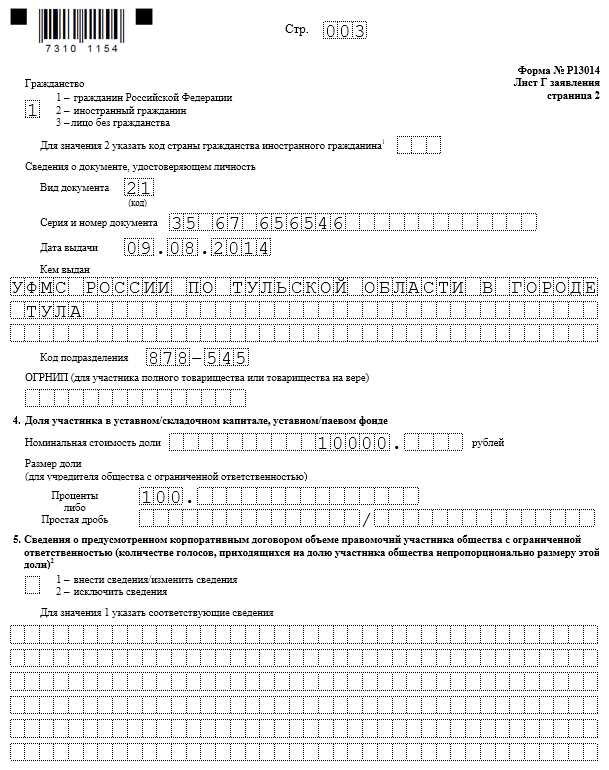

- Вносятся изменения в ЕГРЮЛ – подаётся форма Р13014 с приложением решения и устава с изменениями (если требуется).

- Внутри общества фиксируется изменение в реестре участников с указанием размера и номинальной стоимости доли, принадлежащей ООО.

При этом доля, перешедшая к обществу, не участвует в голосовании и не даёт права на получение прибыли. Она должна быть реализована в течение одного года с момента перехода. Если этого не происходит, общество обязано уменьшить уставный капитал на соответствующий размер.

Правовые основания для распределения доли, принадлежащей обществу

Распределение доли, принадлежащей самому ООО, возможно только при наличии предусмотренных законом оснований и соблюдении строгого порядка. Основным источником правового регулирования выступает Федеральный закон № 14-ФЗ «Об обществах с ограниченной ответственностью». Согласно статье 24.1 указанного закона, общество обязано распорядиться приобретённой долей в течение одного года с момента её перехода в собственность общества.

Основаниями для перехода доли в собственность общества могут быть: выход участника из состава общества, исключение участника по решению суда, а также приобретение доли при отказе других участников или третьих лиц от преимущественного права покупки. Эти случаи прямо перечислены в законе и не подлежат расширительному толкованию.

После перехода доли в собственность ООО, у общества возникает обязанность в течение 12 месяцев либо реализовать эту долю другим участникам или третьим лицам, либо принять решение о сокращении уставного капитала, если реализация невозможна. Распределение доли может быть осуществлено только по решению общего собрания участников, что подтверждается протоколом собрания и вносится в ЕГРЮЛ.

Важно учитывать ограничения, установленные уставом. В частности, устав может запрещать распределение доли третьим лицам или предусматривать преимущественное право действующих участников. Такие положения устава обязательны к соблюдению, и их игнорирование влечёт признание сделки недействительной.

Таким образом, правовая база распределения доли включает: статью 24.1 Закона № 14-ФЗ, положения устава ООО и протокол решения общего собрания. Все действия по передаче доли должны сопровождаться нотариальным удостоверением, если это предусмотрено уставом или затрагивает более 50 % капитала.

Порядок принятия решения о распределении доли участникам

Для распределения доли, принадлежащей самому обществу, необходимо решение общего собрания участников. Оно принимается по правилам, установленным Федеральным законом от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» и уставом конкретного ООО.

Инициатором вынесения вопроса на повестку дня может быть любой участник, обладающий не менее чем 10% от общего количества голосов, либо исполнительный орган. Решение оформляется протоколом собрания. Обязательным условием является наличие кворума – присутствие участников, владеющих более чем половиной голосов от общего числа.

Голосование по вопросу распределения доли проводится с учетом положений статьи 23 указанного закона. Решение считается принятым, если за него проголосовали участники, обладающие не менее чем 2/3 голосов от общего числа. Если уставом установлено иное квалифицированное большинство, применяется этот порог.

В решении должно быть зафиксировано, каким участникам и в каком объеме передается доля, а также порядок внесения изменений в устав и ЕГРЮЛ. При распределении доли может использоваться преимущественное право приобретения, если оно предусмотрено уставом или законодательством.

Распределение осуществляется только после государственной регистрации изменений, связанных с переходом доли, в регистрирующем органе. Для этого представляются заявление по форме Р13014, решение общего собрания, устав в новой редакции и иные документы в соответствии с требованиями ФНС.

Как определить цену распределяемой доли и кто её оплачивает

Цена доли, находящейся в собственности общества, определяется на основании её действительной стоимости. В соответствии с пунктом 11 статьи 23 Федерального закона № 14-ФЗ, если уставом не предусмотрен иной порядок, оценка осуществляется по данным бухгалтерской отчётности общества за последний отчётный период, предшествующий дате принятия решения о распределении.

Действительная стоимость доли рассчитывается пропорционально чистым активам общества. Для оценки требуется актуальный бухгалтерский баланс, включая разделы о капитале, обязательствах и активах. Если на момент распределения имеются достоверные данные об изменениях, влияющих на стоимость чистых активов (например, продажа недвижимости или возникновение крупных обязательств), они должны быть учтены при расчёте.

Оплату доли производят участники, которым она распределяется. Если доля распределяется безвозмездно, это должно быть прямо предусмотрено уставом. В иных случаях участник обязан оплатить стоимость полученной доли в разумный срок, установленный решением общего собрания. Срок не может превышать шести месяцев с даты распределения, если иное не установлено уставом.

Если участник не производит оплату в установленный срок, общество вправе аннулировать решение о распределении и сохранить долю в своей собственности или предложить её другим участникам. При этом возврат ранее оплаченной части стоимости осуществляется с удержанием возможных расходов.

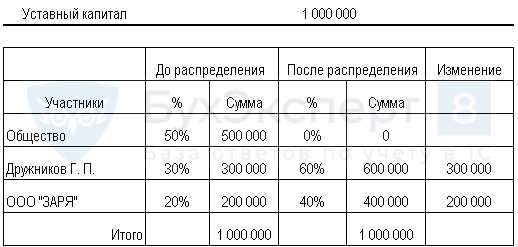

Особенности пропорционального и непропорционального распределения доли

Пропорциональное распределение доли означает, что принадлежащая обществу доля передаётся участникам в соответствии с их текущими долями в уставном капитале. Это предполагает автоматическое перераспределение без изменения соотношений между участниками. Решение принимается большинством голосов от общего числа участников, если иное не предусмотрено уставом. Такой способ предпочтителен при сохранении существующего баланса влияния в обществе.

Непропорциональное распределение предполагает передачу доли одним или нескольким участникам в объёме, отличающемся от их долей в уставном капитале. Это может привести к перераспределению корпоративного контроля, изменению голосов на общем собрании и требует единогласного одобрения всех участников общества, если устав не содержит иных условий. Такое распределение обычно оформляется отдельным решением собрания с указанием новых размеров долей каждого участника.

Для обоих вариантов необходимо составление соответствующего протокола и внесение изменений в ЕГРЮЛ. Также требуется нотариальное удостоверение решения и подача документов в налоговый орган. Рекомендуется заранее определить, будет ли участник вносить плату за распределяемую долю, и зафиксировать это в решении.

При выборе формы распределения важно учитывать цель перераспределения, степень согласия участников и потенциальные налоговые последствия. Ошибки в процедуре могут привести к отказу в регистрации изменений, что затягивает завершение процесса.

Последствия распределения доли для уставного капитала и ЕГРЮЛ

Распределение доли ООО, принадлежащей самому обществу, не влечет изменения размера уставного капитала. Доля, будучи в собственности общества, формально не учитывается при расчёте уставного капитала, так как считается «выкупленной» и не распределённой между участниками.

После распределения такой доли конкретным участникам доли вновь становятся учтёнными в уставном капитале пропорционально присвоенным объемам. Это требует обязательного отражения в учредительных документах – уставе и решении общего собрания.

Внесение изменений в ЕГРЮЛ связано с необходимостью регистрации перехода права собственности на долю. Подлежит обновлению информация о составе участников и размере их долей. Заявление о внесении изменений подается в налоговый орган в течение трех рабочих дней после принятия решения о распределении.

Несоблюдение срока подачи документов может привести к штрафам и затруднениям в распоряжении долями, включая невозможность их отчуждения или участия в управлении обществом.

При распределении доли необходимо приложить к заявлению обновленные учредительные документы и протокол собрания, подтверждающий факт передачи доли. Важно удостовериться, что сумма долей участников после распределения совпадает с общим размером уставного капитала.

В случае, если доля, ранее принадлежавшая обществу, распределяется частично, уставный капитал изменяется только после официального перераспределения долей и внесения соответствующих изменений в ЕГРЮЛ. До регистрации новые доли участников юридически не признаются.

Вопрос-ответ:

Каким образом доля, принадлежащая самому обществу, может быть распределена между участниками ООО?

Доля, принадлежащая обществу, может быть распределена между участниками по решению общего собрания. Для этого необходимо принять соответствующее решение, оформленное протоколом, в котором определяется порядок распределения — пропорционально имеющимся долям или с учетом иных условий, предусмотренных уставом или решением участников. После принятия решения в ЕГРЮЛ вносятся изменения о новых размерах долей участников, а доля общества уменьшается либо полностью распределяется. Важно соблюдать требования законодательства и устава ООО, чтобы не нарушить права участников и корректно отразить изменения в документах.

Как отражается в уставном капитале ООО распределение доли, которая ранее принадлежала самому обществу?

Распределение доли общества между участниками ведет к изменению состава уставного капитала с точки зрения структуры долей, но общая сумма уставного капитала не увеличивается и не уменьшается. Доля, находившаяся во владении самого ООО, исключается из капитала как отдельная, и её часть перераспределяется между участниками. В уставе и ЕГРЮЛ отражаются новые размеры долей, а запись о доле общества аннулируется. Таким образом, происходит перераспределение существующих долей, а не увеличение капитала.

Какие юридические последствия могут возникнуть, если распределение доли общества выполнено с нарушениями?

Если распределение доли, принадлежащей обществу, проведено с нарушением порядка или без соблюдения требований закона и устава, последствия могут быть серьезными. Решение может быть признано недействительным, что приведет к спорам между участниками и возможным судебным разбирательствам. Нарушение правил может повлечь ошибки в реестре участников и в ЕГРЮЛ, что затруднит дальнейшее ведение бизнеса и повлияет на права участников. Кроме того, неправомерное распределение может стать основанием для привлечения к ответственности должностных лиц ООО.

Как определить стоимость доли общества при её распределении между участниками и кто оплачивает эту сумму?

Стоимость доли, принадлежащей обществу, определяется на основании соглашения участников, результатов оценки или иных договоренностей, учитывающих рыночные условия и внутренние договоренности. Оплата распределяемой доли, как правило, осуществляется самими участниками, получающими эту долю, либо иными лицами, если это предусмотрено решением собрания. В некоторых случаях распределение может происходить без денежной оплаты, например, в виде безвозмездной передачи. Все условия должны быть четко прописаны в решении общего собрания и отражены в соответствующих документах.