Налоговый вычет за лечение позволяет вернуть до 13% от понесённых расходов на медицинские услуги и медикаменты, но при этом существует ряд ограничений и условий. Максимальная сумма, с которой можно получить вычет по расходам на собственное лечение и лечение близких родственников – 120 000 рублей в год. Это означает, что вернуть получится не более 15 600 рублей. Если речь идёт о дорогостоящем лечении, лимит не применяется – вычет рассчитывается с полной суммы затрат.

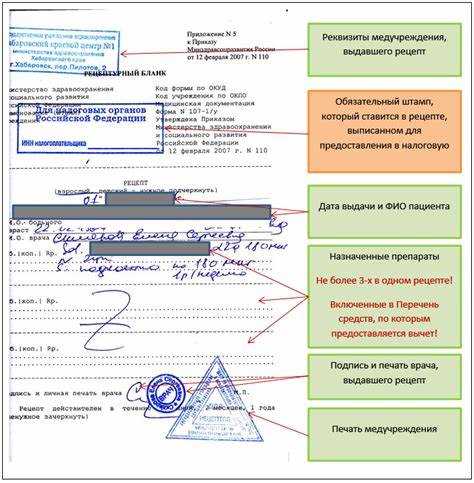

Вычет можно получить только за лечение, включённое в специальный перечень, утверждённый постановлением Правительства РФ №201 от 19.03.2001. К нему относятся, например, хирургические операции, стоматология, лечение бесплодия и онкологических заболеваний. При этом важно, чтобы медицинское учреждение имело российскую лицензию и предоставило справку по форме № ЛС, которую требуется приложить к декларации 3-НДФЛ.

Для расчёта вычета необходимо собрать подтверждающие документы: договор с клиникой, чеки или квитанции об оплате, копии лицензий, справку 2-НДФЛ с места работы и упомянутую справку по форме № ЛС. Расчёт производится на основании фактически уплаченной суммы, а не начисленной. Например, если в отчётном году были потрачены 100 000 рублей на лечение, то сумма возврата составит 13 000 рублей.

Если вы оплачивали лечение ребёнка, супруга или родителей, то вы также имеете право на вычет, но только при условии, что оплата производилась с вашего счёта, и вы подаёте документы от своего имени. Важно учитывать, что налоговый вычет возвращается только с суммы уплаченного вами подоходного налога. Если ваш доход был низким или налоги не удерживались, вернуть деньги не получится.

Какие медицинские услуги дают право на налоговый вычет

Налоговый вычет за лечение можно получить только при оплате медицинских услуг, включённых в перечни, утверждённые постановлением Правительства РФ №201 от 19.03.2001. Все услуги делятся на две категории: стандартные и дорогостоящие.

- Амбулаторное и стационарное лечение в лицензированных клиниках.

- Консультации специалистов (включая анализы и диагностику), если они входят в состав лечебных мероприятий.

- Хирургические вмешательства, включая послеоперационное наблюдение.

- Лечение зубов (в том числе установка имплантов и протезов, если это не косметическая процедура).

- Офтальмологическая помощь: операции на глазах, коррекция зрения (включая лазерную).

- Физиотерапия, если назначена врачом в рамках лечения.

- Психотерапия и психиатрическое лечение при наличии медицинских показаний.

- Экстракорпоральное оплодотворение (ЭКО).

К дорогостоящим относятся, например, онкологическое лечение, процедуры ЭКО, операции с использованием высокотехнологичного оборудования. В этом случае вычет можно получить с полной суммы расходов, без ограничения в 120 000 рублей.

Учитываются только те услуги, которые оказаны в учреждениях, имеющих лицензию на медицинскую деятельность. Копия лицензии прилагается к декларации при подаче документов.

Оплата должна быть произведена физическим лицом за себя, супруга(у), родителей или детей до 18 лет. Все платежи подтверждаются официальными договорами и справками по форме №289.

Как определить максимальную сумму расходов, принимаемых к вычету

Годовой лимит по социальному налоговому вычету на лечение составляет 120 000 рублей. В эту сумму включаются также расходы на обучение и негосударственное пенсионное обеспечение. Лимит применяется к совокупности расходов, а не отдельно к каждой категории.

Для определения предельной суммы к вычету необходимо:

- Собрать документы, подтверждающие оплату медицинских услуг: кассовые и товарные чеки, квитанции, справки по форме №289.

- Разделить расходы на две категории:

- обычное лечение – подлежит ограничению 120 000 рублей;

- дорогостоящее лечение – вычет предоставляется в полном размере фактически понесённых расходов.

- Проверить код услуги в справке №289: код «1» – обычное лечение, код «2» – дорогостоящее.

Если сумма расходов на обычное лечение (включая другие социальные вычеты) превышает 120 000 рублей, к вычету принимается только 120 000 рублей. Расходы на дорогостоящее лечение учитываются сверх лимита, без ограничений.

Пример: если оплачено 100 000 рублей за обычное лечение и 300 000 рублей за дорогостоящее, вычет составит 100 000 + 300 000 = 400 000 рублей.

Также можно учесть расходы на лечение близких родственников: родителей, супруга и детей до 18 лет. Они суммируются с личными затратами и подчиняются тем же правилам – общий лимит по обычному лечению и отсутствие лимита по дорогостоящему.

Какие документы нужно подготовить для подтверждения расходов на лечение

Для получения налогового вычета за лечение необходимо собрать оригиналы и копии следующих документов, подтверждающих расходы и соответствие медицинских услуг установленным требованиям.

1. Справка об оплате медицинских услуг по форме, утверждённой Приказом Минздрава РФ № 289 от 25.07.2007. Её выдает медицинская организация. Важно, чтобы в справке были указаны ИНН учреждения, коды оказанных услуг (например, 1 – лечение, 2 – медикаменты) и сведения о плательщике.

2. Копия лицензии медицинского учреждения, действовавшей на момент оказания услуг. Если лечение проводилось в филиале, нужна лицензия головной организации с указанием филиала.

3. Платежные документы, подтверждающие расходы. Это могут быть:

- чеки ККТ с реквизитами организации,

- платежные поручения (при безналичной оплате),

- квитанции к приходным кассовым ордерам.

4. Договор с медицинским учреждением, в котором указаны сведения об услугах, пациенте, плательщике и условиях оплаты.

5. Свидетельство о рождении ребёнка или документы, подтверждающие родство, если вычет заявляется за лечение ребенка, супруга или родителя.

Как учесть лечение близких родственников при расчёте вычета

Налоговый вычет за лечение можно получить не только за собственные расходы, но и за лечение близких родственников, если налогоплательщик оплатил медицинские услуги за них. К близким родственникам относятся супруг(а), дети (в том числе усыновлённые), родители, а также братья и сёстры.

Для подтверждения расходов необходимо предоставить документы, где фигурирует имя налогоплательщика как оплачивающего услуги. Медицинские справки и чеки должны содержать сведения о пациенте – родственнике, и об оплатившем – налогоплательщике. При отсутствии подтверждения оплаты именно вами налоговый вычет не предоставляется.

Общая сумма расходов на лечение близких родственников, учитываемая при вычете, не может превышать предельный лимит, установленный законом – 120 000 рублей в год на всех родственников вместе с вашими собственными расходами.

Если лечение близких оплачивалось несколькими членами семьи, каждый из них может заявить вычет только за свою часть расходов при наличии документов, подтверждающих оплату. При этом дубликаты документов использовать нельзя.

Вычет учитывается в декларации по форме 3-НДФЛ с приложением полного пакета документов: договоров с медицинским учреждением, кассовых чеков, платежных поручений и справок об оплате. Отсутствие хотя бы одного документа может стать основанием для отказа в вычете.

Если вы оформляете вычет за лечение несовершеннолетних детей, дополнительно потребуется свидетельство о рождении и документы, подтверждающие родство. Для супругов достаточно представить свидетельство о браке.

Как заполнить 3-НДФЛ для получения вычета за лечение

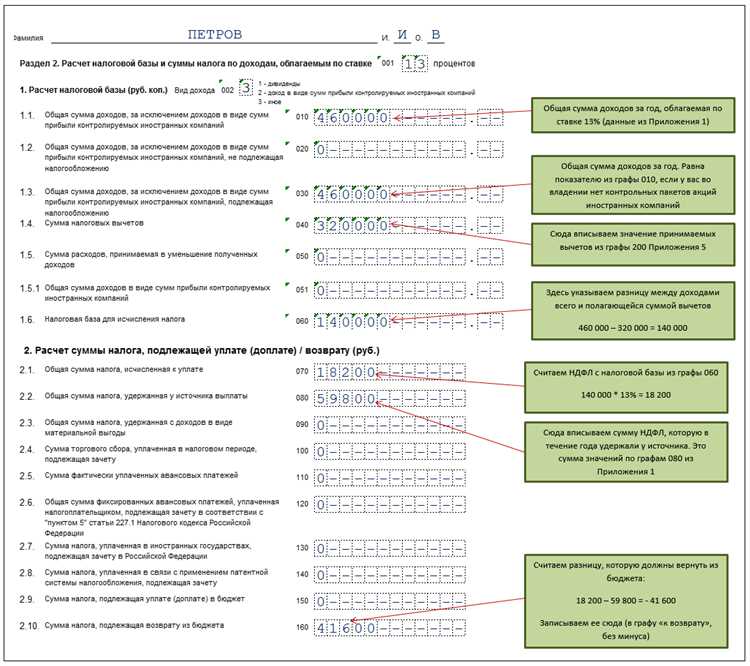

Заполнение декларации 3-НДФЛ начинается с раздела «Доходы», где указываются все официальные доходы за год, подтверждённые справкой 2-НДФЛ от работодателя. Важно ввести данные точно, без пропусков.

В разделе «Вычеты» выбирается подраздел «Социальные налоговые вычеты». Там следует отметить пункт, связанный с медицинскими расходами.

Для вычета указываются суммы, фактически оплаченные за медицинские услуги, при условии, что они подтверждены кассовыми и банковскими чеками, а также договорами с медучреждением. Максимальная сумма вычета ограничена 120 000 рублей, если речь идет о дорогостоящем лечении, или 15 600 рублей для стандартных медицинских услуг.

В разделе «Справки» указываются реквизиты медучреждения: название, ИНН, КПП, а также дата и номер договора. Все данные берутся из официальных документов.

Особое внимание уделите разделу с указанием банковских реквизитов для возврата налога: счета должны принадлежать налогоплательщику, иначе возврат не пройдет.

После заполнения всех разделов декларации нужно проверить, что сумма налогового вычета не превышает допустимый лимит, и что все данные подтверждаются приложенными копиями чеков и договоров.

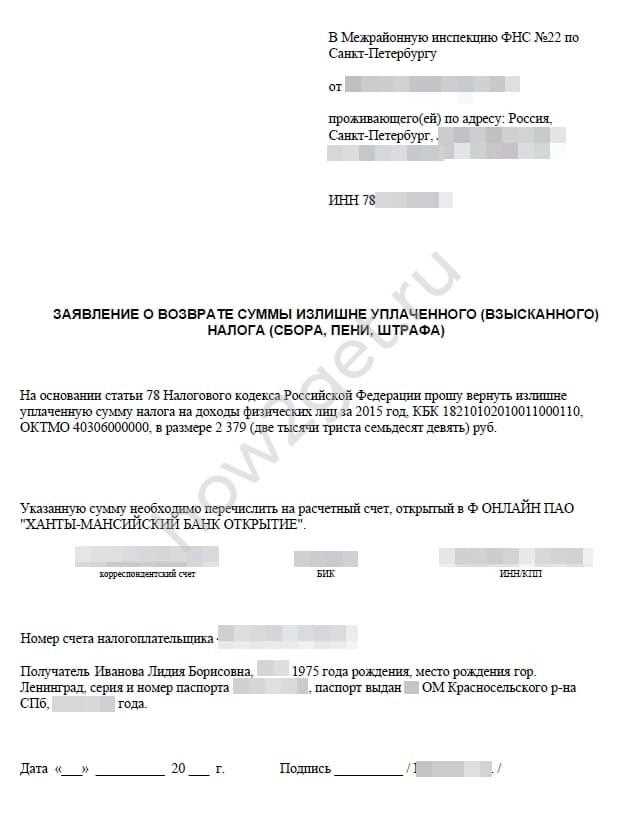

Форма 3-НДФЛ подается через личный кабинет на сайте ФНС или лично в налоговую инспекцию по месту жительства. К декларации прикладывают копии подтверждающих документов и заявление на вычет.

Когда и куда подавать декларацию, чтобы вернуть налог за лечение

Декларацию 3-НДФЛ необходимо подавать после окончания налогового периода, за который вы хотите получить вычет. Обычно это календарный год. Подать декларацию можно начиная с 1 января следующего года, но не позднее 30 апреля включительно.

Если лечение завершилось в 2024 году, подать декларацию нужно до 30 апреля 2025 года. Заявление на возврат налога подается за тот год, в котором были оплачены медицинские услуги.

Подавать декларацию можно в налоговую инспекцию по месту регистрации налогоплательщика. Если регистрация и фактическое проживание не совпадают, декларация все равно подается по адресу прописки.

Прием деклараций возможен лично, через МФЦ, по почте с описью вложения, а также в электронном виде через личный кабинет налогоплательщика на сайте ФНС или через портал Госуслуги.

Электронная подача ускоряет процесс возврата налога: срок рассмотрения сокращается до 3 месяцев, вместо 4 при бумажной подаче.

К декларации обязательно приложите подтверждающие документы: копии чеков, договоров с медицинским учреждением, лицензии клиники, а также справку 2-НДФЛ от работодателя.

При подаче декларации позднее 30 апреля возможен штраф, а налоговый вычет придется оформлять через заявление о зачете или возврате излишне уплаченного налога по другим правилам.

Вопрос-ответ:

Какие документы нужно подготовить, чтобы получить налоговый вычет за лечение?

Для оформления вычета потребуются следующие документы: справки о доходах (форма 2-НДФЛ или аналог), договоры с медицинскими учреждениями, кассовые чеки или квитанции об оплате услуг, а также лицензия клиники и подтверждение факта оказания медицинской помощи. Иногда могут запросить выписки из истории болезни или направления на лечение. Все бумаги необходимо сохранить и приложить к заявлению в налоговую.

Как рассчитывается сумма вычета за медицинские услуги при лечении?

Налоговый вычет рассчитывается на основе фактически оплаченных расходов, но не более установленного лимита. Из суммы, уплаченной за медицинские услуги, можно вернуть 13% в виде налогового возврата. Максимальная база для вычета по лечению составляет 120 000 рублей, то есть максимальная сумма возврата — 15 600 рублей. Если расходы превышают этот предел, возврат будет рассчитан только с лимитированной суммы.

Можно ли получить налоговый вычет за лечение членов семьи?

Да, вычет предоставляется за оплату лечения как самого налогоплательщика, так и близких родственников — детей, супругов, родителей и опекаемых лиц. Важно, чтобы лечение осуществлялось на территории России и чтобы у вас были подтверждающие документы на оплату медицинских услуг за каждого из них. В заявлении указываются данные тех, чьи расходы вы компенсируете.

Как подать заявление на возврат налогового вычета за медицинские услуги?

Заявление подается в налоговую службу через личный кабинет на сайте ФНС, по почте или лично. К заявлению нужно приложить копии подтверждающих документов: договоров, чеков, справок о доходах. После проверки налоговая перечислит сумму возврата на указанный банковский счет. Срок рассмотрения может составлять до трех месяцев. Следует внимательно проверять правильность заполнения и полноту документов.

Какие виды медицинских услуг можно включить в расчет налогового вычета?

Вычет предоставляется за оплату амбулаторного и стационарного лечения, стоматологические услуги, покупку медикаментов, если они включены в рецепт врача, услуги по протезированию, диагностику, а также некоторые виды санаторно-курортного лечения. Важно, чтобы услуги были оказаны официально и документально подтверждены. Не подпадают под вычет расходы на косметические процедуры и услуги, не относящиеся к медицинскому лечению.

Как правильно определить сумму расходов на лечение для налогового вычета?

Для расчёта суммы расходов, которые можно вернуть через налоговый вычет, нужно собрать все подтверждающие документы: чеки, квитанции, договоры с клиниками и справки о фактически оплаченных услугах. Важно учитывать только те услуги и лекарства, которые входят в перечень, установленный налоговым законодательством. Затем складывают все допустимые расходы за год, не забывая вычитать сумму, уже компенсированную через другие программы или страховые выплаты. Итоговая сумма и станет основой для подачи заявления на возврат части уплаченного налога.

Какие документы необходимо приложить к заявлению на возврат налога за лечение?

В пакет документов входят: копии договоров с медицинскими учреждениями, чеки и квитанции, подтверждающие оплату услуг или медикаментов, справки, выданные лечащим врачом, подтверждающие необходимость лечения, а также налоговая декларация и заявление на возврат. Иногда может потребоваться дополнительное подтверждение расходов, например, лицензии клиники или рецепты. Собранные документы нужно аккуратно оформить и подать в налоговую инспекцию вместе с заявлением на вычет.