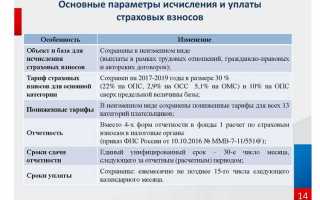

Размер страховых взносов напрямую зависит от нескольких ключевых факторов, которые учитываются при расчёте обязательных платежей в фонды социального страхования. Среди них – тип дохода, ставка взносов, категория плательщика и лимиты базы для начисления. Например, для работников с официальным трудоустройством ставка взносов может достигать 30%, тогда как для индивидуальных предпринимателей используются иные тарифы, зависящие от выбранной системы налогообложения.

На величину страховых взносов влияет и максимальная база, до которой начисляются взносы. В 2025 году этот лимит составляет 1 565 000 рублей, при превышении которого взносы начисляются только на сумму до предела. Исключения составляют взносы на обязательное медицинское страхование, которые начисляются без ограничения по базе.

Также важен фактор участия в специальных режимах и страховых программах. Например, для плательщиков, применяющих УСН или ПСН, правила и ставки отличаются от общих. При расчёте учитываются и дополнительные параметры – выплаты по договорам ГПХ, выплаты в пользу иностранцев, а также корректировки в зависимости от региона деятельности.

Как определяется база для начисления страховых взносов

База для начисления страховых взносов формируется из выплат и вознаграждений, начисленных работнику за отчетный период. Включаются оклады, премии, надбавки, компенсации, а также оплата отпусков и больничных, если иное не установлено законом.

Исключаются: выплаты, не являющиеся вознаграждением за труд, например, возмещение командировочных расходов, выходные пособия при увольнении, а также материальная помощь при соблюдении лимитов, установленных законодательством.

Для самозанятых и индивидуальных предпринимателей база определяется как сумма доходов, полученных в рамках предпринимательской деятельности, за вычетом расходов, если это предусмотрено специальными режимами налогообложения.

Максимальный предельный размер базы установлен законодательно и ограничивает сумму, с которой начисляются взносы. В 2025 году он составляет 1 565 000 рублей в год. При превышении этого лимита взносы начисляются только с указанной максимальной суммы.

Рекомендуется вести точный учет всех начислений и регулярно сверять базу с нормативными актами, чтобы избежать штрафов и доначислений.

При использовании различных систем оплаты труда важно четко фиксировать выплаты, которые подпадают под базу, и контролировать превышение предельной суммы. Это особенно актуально для организаций с большим числом сотрудников и разными категориями выплат.

Влияние вида трудовых отношений на размер взносов

Размер страховых взносов напрямую зависит от типа трудовых отношений между работником и работодателем. Разные виды договоров предполагают разные базы для начисления и ставки взносов.

- Трудовой договор (штатный сотрудник) – базой для начисления служит фактическая заработная плата с учетом всех надбавок, премий и компенсаций. На такую зарплату начисляются страховые взносы по установленным тарифам (например, в России – в ПФР, ФОМС, ФСС).

- Гражданско-правовой договор (подряд, оказание услуг) – взносы начисляются на сумму оплаты по договору, но с учетом особенностей: часто ставка и база могут отличаться, например, исключается начисление на компенсации и материальную помощь.

- Индивидуальный предприниматель без наемных работников – платит фиксированные страховые взносы, которые не зависят от дохода, кроме случаев применения специальных режимов налогообложения.

- Совместители – если сотрудник работает по трудовому договору в нескольких организациях, взносы начисляются по каждому месту работы отдельно, но с учетом предельной базы для взносов.

- Сезонные и временные работники – страховые взносы начисляются пропорционально фактически отработанному времени и выплаченной сумме, что может повлиять на итоговый размер выплат.

Рекомендуется тщательно фиксировать вид договора и условия, чтобы избежать ошибок в расчетах взносов и санкций при проверках.

Роль вида страховых рисков в расчетах взносов

Размер страховых взносов напрямую зависит от конкретного вида страховых рисков, на которые распространяется страхование. В России законодательство выделяет несколько категорий обязательных страхований: пенсионное, медицинское, социальное и страхование от несчастных случаев и профессиональных заболеваний. Для каждой категории устанавливаются свои тарифы, которые учитывают вероятность наступления страхового случая и потенциальные выплаты.

Например, взносы на пенсионное страхование имеют фиксированный базовый тариф, в то время как страхование от несчастных случаев предусматривает дифференцированные ставки, зависящие от класса профессионального риска предприятия. Чем выше риск травматизма на производстве, тем выше ставка взносов. Это стимулирует работодателей инвестировать в безопасность труда.

При расчете взносов по медицинскому страхованию учитывается не только вид деятельности, но и региональные особенности, так как уровень заболеваемости и расходы на здравоохранение варьируются по субъектам РФ. Социальное страхование по временной нетрудоспособности и беременности также имеет отдельные тарифы, которые зависят от численности работников и характера производства.

Для правильного расчета важно четко классифицировать вид деятельности организации и правильно определить перечень страховых рисков, что снижает риск штрафов и доначислений. Рекомендуется регулярно проводить аудит тарифных ставок и контролировать соответствие используемых коэффициентов актуальным нормативам.

Особенности начисления взносов для самозанятых и ИП

Самозанятые освобождены от уплаты страховых взносов на обязательное пенсионное и медицинское страхование, вместо этого они платят налог на профессиональный доход по ставке 4% при работе с физлицами и 6% при работе с юрлицами и ИП.

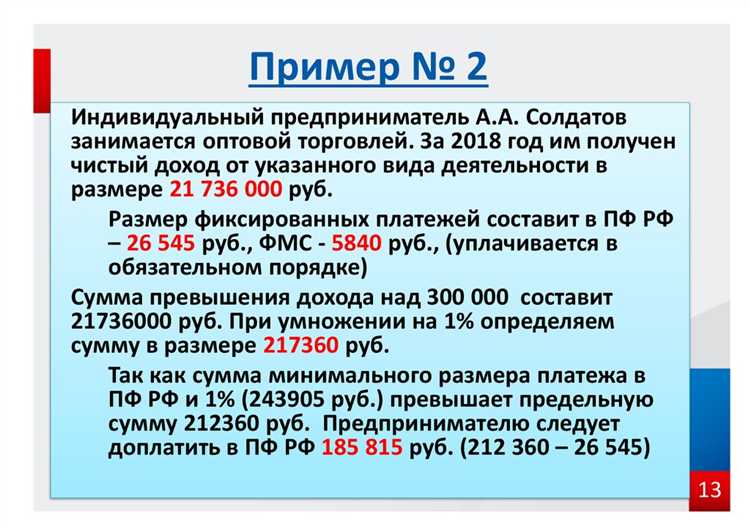

Индивидуальные предприниматели обязаны уплачивать фиксированные страховые взносы в ПФР и ФОМС независимо от наличия дохода. В 2025 году фиксированный взнос в ПФР составляет 47 520 рублей, в ФОМС – 10 518 рублей.

При доходе ИП свыше 300 000 рублей сверх фиксированной суммы применяется дополнительный взнос в размере 1% от превышения.

Переход на режим самозанятости возможен только при соблюдении критериев: годовой доход не превышает 2,4 млн рублей, отсутствуют наемные работники, и деятельность не входит в перечень запрещенных для самозанятых.

ИП на упрощенной системе налогообложения (УСН) обязаны дополнительно платить фиксированные страховые взносы, независимо от суммы налоговых платежей по УСН.

Рекомендуется своевременно подавать декларации и отслеживать изменения в законодательстве, так как ставки и пороговые значения регулярно корректируются.

Влияние выплат компенсаций и премий на сумму взносов

Страховые взносы рассчитываются с учетом всех выплат, которые входят в расчетную базу, включая компенсации и премии. К базовым выплатам относятся заработная плата, надбавки, а также различные поощрительные выплаты, в том числе премии и компенсации за неиспользованный отпуск, вредные условия труда и т.д.

Выплаты компенсационного характера подлежат включению в базу для начисления взносов, если они связаны с трудовой деятельностью и отражены в трудовом договоре или коллективном соглашении. Например, компенсация за переработки, оплату вредных условий или материальную помощь, связанная с производственными рисками, подлежит обложению страховыми взносами.

Премии учитываются в зависимости от их характера и основания выплаты. Разовые премии, выплачиваемые за выполнение определенных показателей, включаются в расчет базы и увеличивают сумму взносов. Регулярные стимулирующие выплаты, закрепленные в системе оплаты труда, также влияют на итоговую сумму взносов.

Необлагаемыми считаются компенсации, не связанные с трудовой деятельностью, например, возмещение ущерба, выплаты при увольнении не по инициативе работника (за исключением выходного пособия), а также социальные выплаты, не входящие в зарплату.

Для точного расчета важно разграничивать выплаты на постоянные и разовые, учитывая нормы законодательства и положения внутренней документации организации. Это позволяет избежать переплат или занижения обязательств перед бюджетом.

| Вид выплаты | Включается в базу для взносов | Комментарий |

|---|---|---|

| Премии по итогам работы | Да | Включаются в расчет, увеличивая базу взносов |

| Компенсация за неиспользованный отпуск | Да | Облагается взносами при выплате |

| Материальная помощь (связанная с работой) | Да | Включается, если связана с трудовой деятельностью |

| Возмещение ущерба, не связанного с работой | Нет | Не облагается страховыми взносами |

| Выходное пособие | Нет | Не входит в базу для взносов |

Рекомендуется вести раздельный учет таких выплат и документально подтверждать их основания, чтобы корректно рассчитывать страховые взносы и исключить риск претензий со стороны контролирующих органов.

Как влияет региональная ставка страховых взносов

Региональная ставка страховых взносов устанавливается субъектом Федерации и может отличаться от базовой ставки, закрепленной федеральным законодательством. Она напрямую влияет на сумму обязательных платежей работодателя и предпринимателя в фонды социального страхования.

Для компаний и ИП, зарегистрированных в регионах с пониженной ставкой, взносы рассчитываются по сниженным коэффициентам. Например, в некоторых регионах ставка может быть уменьшена на 1-3 процентных пункта, что сокращает налоговую нагрузку и влияет на финансовый план предприятия.

При начислении взносов важно учитывать, что региональные ставки применяются к общей базе для расчета – сумме доходов, облагаемых взносами. Некорректное определение региона регистрации или игнорирование локальных изменений приводит к ошибкам в расчетах и рискам доначислений при проверках.

Рекомендуется регулярно мониторить официальные нормативные акты региональных властей, так как ставки могут меняться ежегодно или в течение года. Использование актуальных данных в бухгалтерских программах и системах расчета позволяет избежать штрафов и корректно планировать расходы на социальные взносы.

В регионах с высокой ставкой взносов компании сталкиваются с увеличенными расходами, что требует оптимизации кадровой политики и финансового планирования. Напротив, регионы с льготными ставками привлекают бизнес за счет снижения налоговой нагрузки, что учитывается при выборе места регистрации или филиалов.

Порядок учета пособий и больничных при начислении взносов

Пособия и выплаты по временной нетрудоспособности учитываются при начислении страховых взносов в зависимости от их вида и источника финансирования. Взносы начисляются только на суммы, которые относятся к оплате труда и аналогичным выплатам.

- Пособия по временной нетрудоспособности, выплачиваемые за счет средств Фонда социального страхования (ФСС), не включаются в базу для начисления взносов.

- Если пособия выплачены работодателем из собственных средств, на них начисляются страховые взносы по общей ставке.

- Пособия по беременности и родам, а также по уходу за ребенком включаются в расчет базы, если финансируются работодателем.

- Суммы больничных, которые оплачиваются работодателем в первые три календарных дня болезни, включаются в базу для взносов.

Учет таких выплат требует правильной классификации и отражения в бухгалтерских документах, чтобы избежать ошибок при расчете и уплате взносов.

- Определить источник финансирования пособия или больничного.

- Выделить суммы, подлежащие включению в базу по взносам.

- Отразить данные выплаты в расчетных документах с указанием кода дохода.

- Произвести расчет страховых взносов по установленным ставкам.

При неправильном учете возможны доначисления и штрафы, поэтому важно применять рекомендации ФСС и налоговых органов, а также учитывать обновления в законодательстве.

Влияние изменений в законодательстве на порядок начисления взносов

Законодательные изменения напрямую отражаются на механизме расчёта и уплаты страховых взносов. Например, с 2024 года введены новые тарифы для определённых категорий плательщиков, что требует корректировки бухгалтерских программ и пересмотра финансовых планов организаций.

Изменения касаются не только ставок, но и порядка определения базы для начисления взносов. В ряде случаев расширен перечень доходов, подлежащих обложению, что увеличивает налоговую нагрузку на работодателей и самозанятых.

Важным аспектом стали обновлённые правила по срокам подачи отчетности и уплаты взносов. Несоблюдение новых требований приводит к штрафным санкциям и начислению пени, поэтому своевременное информирование ответственных лиц критично.

Рекомендуется регулярно мониторить официальные публикации контролирующих органов и использовать специализированные сервисы для автоматического обновления нормативной базы в программном обеспечении учёта.

Для минимизации рисков нарушения законодательства следует организовать обучение кадров и внедрить внутренние процедуры контроля за изменениями в нормативных актах, влияющих на порядок начисления взносов.

Вопрос-ответ:

Какие факторы влияют на размер страховых взносов работодателя?

Размер страховых взносов определяется несколькими параметрами. В первую очередь учитывается сумма фонда оплаты труда, поскольку взносы начисляются в процентном отношении от заработка сотрудников. Также важна категория плательщика — для разных отраслей и видов деятельности установлены различные ставки. Кроме того, на размер влияют установленные государством лимиты по базам для начисления и специальные преференции, например, для IT-компаний или социальных учреждений.

Как изменения в законодательстве отражаются на порядке начисления страховых взносов?

Изменения нормативных актов могут корректировать ставки, пределы базы для начисления и перечень льгот. Это требует от работодателей постоянного мониторинга обновлений, чтобы правильно рассчитывать взносы. Иногда вводятся новые требования по отчетности и уплате, а в некоторых случаях меняется состав видов страхования, на которые начисляются взносы. Ошибки при учёте изменений могут привести к штрафам и дополнительным начислениям.

Влияет ли размер заработной платы сотрудника на взносы по обязательному социальному страхованию?

Да, непосредственно влияет. Взносы начисляются исходя из величины выплат, которые получает сотрудник. При этом государство устанавливает максимальный размер базы для начисления — если заработок превышает этот порог, дополнительные суммы не учитываются при расчёте взносов. Таким образом, чем выше доход, тем больше будет сумма взносов, но только до установленного максимума.

Какая роль тарифов и ставок в формировании суммы страховых взносов?

Тарифы и ставки представляют собой фиксированные проценты, которые применяются к расчетной базе для взносов. Они регулируются государством и варьируются в зависимости от вида страхования (пенсионное, медицинское и т.д.), отрасли, а иногда и от условий труда. Правильное применение ставок обеспечивает точное определение обязательств работодателя по платежам в фонды.

Можно ли уменьшить сумму страховых взносов законными способами?

Сократить обязательные платежи возможно, но только в рамках установленных законом механизмов. Например, использование льгот и преференций, предусмотренных для некоторых категорий работодателей и работников, или применение специальных тарифов для определенных видов деятельности. Также снижение фонда оплаты труда, но без нарушения трудового законодательства, повлияет на уменьшение взносов. Важно тщательно оформлять все документы и подтверждения, чтобы избежать претензий контролирующих органов.

Какие основные факторы влияют на размер страховых взносов, которые необходимо уплатить работодателю или индивидуальному предпринимателю?

На величину страховых взносов воздействуют несколько ключевых аспектов. Во-первых, это размер фонда оплаты труда: ставка взносов обычно рассчитывается как процент от начисленной заработной платы сотрудников. Во-вторых, ставка может отличаться в зависимости от вида страхования — пенсионного, медицинского или социального, поскольку для каждого предусмотрены свои тарифы. В-третьих, важную роль играют особенности деятельности организации или ИП, так как для некоторых сфер применяются пониженные или повышенные тарифы. Кроме того, на итоговую сумму влияют лимиты базы для начисления взносов, поскольку выплаты сверх установленного предела могут не облагаться взносами. Наконец, учитываются изменения в законодательстве, которые могут корректировать ставки и порядок расчёта, а также наличие льгот и преференций для отдельных категорий плательщиков.