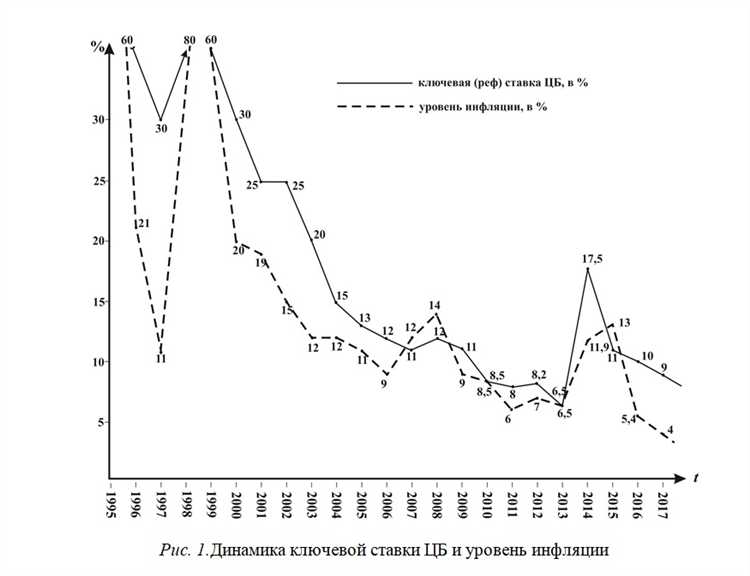

С начала 2025 года ключевая ставка Банка России удерживалась на уровне 7,5%, однако текущие макроэкономические индикаторы указывают на растящее давление инфляции, что усиливает вероятность ее повышения. В мае инфляция ускорилась до 5,4% в годовом выражении, превысив целевой диапазон 4%, что требует корректировки монетарной политики для стабилизации ценового давления.

Аналитики большинства крупных российских банков ожидают увеличение ставки на 0,25-0,5 процентных пункта уже в июле 2025 года. Основные факторы – рост внутреннего спроса и устойчивое повышение цен на сырье, а также сохраняющаяся волатильность на мировых финансовых рынках. Учитывая текущие прогнозы, инвесторам и заемщикам рекомендуется заранее пересмотреть финансовые стратегии и планировать операции с учетом возможного удорожания кредитных ресурсов.

Для предприятий важно учитывать, что повышение ставки повлечет за собой удорожание заимствований, что может сказаться на капитальных вложениях и операционных расходах. Рекомендуется оптимизировать кредитные портфели и рассмотреть альтернативные источники финансирования. Потребителям стоит ожидать повышения ставок по ипотеке и потребительским кредитам, что требует пересмотра бюджета и возможного сокращения долговой нагрузки.

Текущая динамика ключевой ставки и факторы её изменения

С начала 2025 года ключевая ставка ЦБ РФ увеличилась с 7,5% до 8,25% в три этапа: январь (+0,25%), март (+0,25%) и май (+0,25%). Последний раз ставка оставалась неизменной с мая, что указывает на осторожную позицию регулятора в условиях сохраняющейся инфляционной напряжённости. В годовом выражении инфляция в мае составила 5,2%, что превышает целевой ориентир ЦБ в 4% с погрешностью 1 процентный пункт.

Основными факторами, влияющими на динамику ключевой ставки, являются:

- Уровень инфляции и её ожидания. Текущие темпы инфляции выше целевого уровня, что требует сдерживания спроса через повышение стоимости кредитных ресурсов.

- Темпы экономического роста. Замедление ВВП во втором квартале (по оценке, рост около 0,8% годовых против 1,2% в первом квартале) снижает давление на повышение ставки.

- Внешнеэкономические условия. Усиление санкционного давления и волатильность на сырьевом рынке повышают неопределённость и риски для финансовой стабильности.

- Монетарная политика крупнейших ЦБ, в частности ФРС США, которая сохраняет жёсткую риторику, что оказывает косвенное влияние через курс рубля и стоимость заимствований.

В сложившихся условиях регулятор ориентируется на постепенное и взвешенное повышение ставки, учитывая риски для кредитования бизнеса и населения. Эксперты рекомендуют учитывать текущую динамику при планировании инвестиционных и кредитных решений, прогнозируя возможность повышения ставки до 8,5–8,75% в ближайшие два квартала при сохранении инфляционных драйверов.

Влияние инфляции на решения по ключевой ставке

Центральный банк ориентируется на текущие и прогнозируемые показатели инфляции при формировании ключевой ставки. При уровне инфляции выше целевого диапазона (обычно 4%), регулятор склонен к повышению ставки для снижения потребительского спроса и сдерживания роста цен.

По данным Росстата на апрель 2025 года, годовая инфляция составляет 5,2%, что превышает целевой уровень на 1,2%. Это вызывает давление на ЦБ с целью ужесточения монетарной политики. Аналитики ожидают повышения ключевой ставки на 0,25-0,5 п.п. в ближайшие месяцы.

Снижение инфляционного давления связано с замедлением роста цен на продукты питания и энергоресурсы, но базовая инфляция сохраняется в пределах 4,8%, что указывает на продолжающиеся риски ускорения цен.

В таких условиях повышение ключевой ставки рекомендуется для стабилизации ожиданий и удержания инфляции в целевых пределах. Однако чрезмерное повышение может замедлить экономический рост, поэтому ЦБ проводит баланс между контролем инфляции и поддержкой кредитования.

Мониторинг динамики инфляционных индексов и их факторов становится ключевым элементом в прогнозировании изменений ставки. Особое внимание уделяется показателям производственных издержек и курсовым колебаниям, способным влиять на уровень цен в краткосрочной перспективе.

Роль внешнеэкономической ситуации в прогнозах ЦБ

Центральный банк учитывает динамику мировых рынков, прежде всего цены на энергоносители и металлы, которые составляют до 60% российского экспорта. Снижение цен на нефть ниже $70 за баррель в течение последних двух месяцев увеличивает риски снижения валютных поступлений и давления на рубль.

Усиление санкций и ограничения на доступ к международным финансовым рынкам ведут к ограничению притока иностранного капитала. Вследствие этого ЦБ может повысить ключевую ставку для сдерживания оттока средств и стабилизации валютного курса.

Глобальная инфляция, достигшая 7-8% в развитых странах, провоцирует центробанки на агрессивное ужесточение монетарной политики. В таких условиях ожидания международных инвесторов формируют спрос на рублевые активы с учётом реальной доходности и риска, что напрямую влияет на решения ЦБ.

Рекомендация – мониторить ключевые экономические индикаторы США и ЕС, а также валютную динамику на фоне геополитических событий. Это позволит прогнозировать моменты возможного повышения ставки и корректировать стратегии управления ликвидностью.

Как изменение ставки повлияет на кредитные ставки для населения

Повышение ключевой ставки ЦБ напрямую увеличивает стоимость банковского фондирования, что ведёт к росту кредитных ставок для населения. В 2024 году при повышении ключевой ставки с 7,5% до 8,5% средние ставки по потребительским кредитам могут вырасти на 0,7–1,2 п.п., что отражается в удорожании займов и снижении доступности кредитных продуктов.

Ипотечные ставки, ориентированные на долгосрочные кредитные ресурсы, реагируют с задержкой, но при устойчивом повышении ключевой ставки поднимаются в среднем на 0,5–0,8 п.п. За последние полгода при росте ставки на 1 п.п. ипотечные ставки выросли с 9,4% до 10,1%.

Рекомендации для заемщиков: при прогнозируемом повышении ставки ЦБ стоит рассмотреть возможность оформления кредитов с фиксированной ставкой или досрочного погашения существующих займов, чтобы минимизировать расходы на обслуживание долга. Также важно оценить собственную кредитную нагрузку и избегать избыточного кредитования на фоне удорожания займов.

Для банков рост ключевой ставки означает необходимость корректировки кредитных продуктов с учётом риска и стоимости привлечения средств. В случае дальнейшего повышения ставки можно ожидать усиления требований к платежеспособности клиентов и сокращения объёмов выдачи необеспеченных кредитов.

Влияние повышения ставки на банковский сектор и ликвидность

Повышение ключевой ставки ЦБ напрямую увеличивает стоимость привлечения ресурсов для банков, что приводит к удорожанию кредитных продуктов и снижению маржи по некоторым сегментам. В 2025 году при повышении ставки с 7,5% до 8,5% средняя ставка по корпоративным кредитам может вырасти на 0,8–1,2 п.п., что ограничит кредитование бизнеса с высокой долговой нагрузкой.

В краткосрочной перспективе рост ставки снижает ликвидность банковской системы, так как ЦБ сокращает объемы рефинансирования и ужесточает условия предоставления ликвидности. В марте 2025 года объём свободной ликвидности сократился на 15%, что вызвало повышенную волатильность на межбанковском рынке.

Для минимизации негативных эффектов банкам рекомендуется активнее использовать инструменты внутреннего управления ликвидностью и диверсифицировать источники фондирования, включая выпуск облигаций и привлечение внебалансовых средств.

Резервы и капитал под давлением снижения доходности кредитного портфеля нуждаются в корректировке стратегий риска. Рост ставки требует усиления стресс-тестирования и более консервативного формирования резервов, особенно по проблемным сегментам.

В условиях ужесточения монетарной политики наблюдается смещение спроса клиентов в сторону краткосрочных депозитов с повышенной доходностью, что требует адаптации продуктовых линеек и улучшения операционной устойчивости.

В целом, повышение ключевой ставки усиливает давление на ликвидность и требует от банков повышения эффективности управления активами и пассивами, а также повышения качества оценки кредитных рисков.

Прогнозы аналитиков и экономистов по уровню ставки

Аналитики крупных банков и экономические эксперты консолидируют прогнозы повышения ключевой ставки ЦБ в диапазоне 11,0–11,5% к концу текущего квартала. Основные факторы – сохранение инфляционного давления выше целевого уровня 4%, а также замедление темпов экономического роста. Прогнозы опираются на текущие данные по инфляции, динамику цен на энергоносители и валютный курс рубля.

- Экономисты из «Альфа-Банка» ожидают повышение ставки до 11,25% уже в следующем месяце, при этом возможна корректировка в сторону 11,5% в случае сохранения высокого уровня инфляции свыше 6,5% в годовом выражении.

- В «Сбербанке» прогнозируют более плавное повышение – до 11,0%, с последующим удержанием ставки на этом уровне до конца полугодия, учитывая сбалансированное влияние внутреннего спроса и геополитических факторов.

- В Институте экономики РАН считают, что повышение ставки превысит ожидания и достигнет 11,5%, если инфляция не начнет снижаться быстрее 0,3% в месяц в ближайшие два отчётных периода.

Рекомендации для участников рынка: учитывать возможность более агрессивного ужесточения монетарной политики в сочетании с ограниченной ликвидностью банковского сектора. Коррекция ставок по кредитам и депозитам вероятна в течение 1-2 месяцев после официального объявления ЦБ.

- Следить за ежемесячными отчетами Росстата по инфляции и производственным индексам.

- Оценивать влияние мировых цен на нефть и санкционные риски, способные усилить давление на курс рубля.

- Анализировать заявления и протоколы заседаний ЦБ для выявления сигнала о темпах дальнейшего повышения ставки.

Связь ключевой ставки с курсом рубля и валютными колебаниями

Повышение ключевой ставки ЦБ традиционно способствует укреплению рубля за счет увеличения доходности инструментов в национальной валюте, что привлекает инвесторов и снижает отток капитала. Например, в 2022 году повышение ставки с 9,5% до 20% позволило рублю временно стабилизироваться на уровне около 60 руб./долл., несмотря на внешние санкции и геополитическую нестабильность.

Однако влияние ставки на курс не является линейным: при значительных внешних шоках и рисках валютные колебания усиливаются вне зависимости от монетарной политики. В таких условиях ключевая ставка действует как стабилизатор, снижая волатильность, но не всегда способна обеспечить долгосрочное укрепление рубля.

Нарастающая волатильность на валютном рынке часто связана с изменениями в ключевой ставке и ожиданиями её дальнейшего повышения или снижения. Согласно данным ЦБ, сигналы о возможном росте ставки в первом полугодии 2025 года вызвали краткосрочный отток капитала, сопровождающийся укреплением рубля на 2-3% в течение двух недель.

Рекомендуется мониторить ключевые решения ЦБ в связке с геополитическими и макроэкономическими индикаторами, поскольку комплексный анализ позволяет точнее прогнозировать динамику курса. Для снижения рисков валютных колебаний предприятиям с внешними обязательствами целесообразно использовать инструменты хеджирования и учитывать прогнозы изменения ключевой ставки при формировании финансовой стратегии.

Последствия для бизнеса и инвесторов при повышении ставки

Повышение ключевой ставки ЦБ увеличивает стоимость кредитования для бизнеса, что ведёт к снижению инвестиционной активности. Средние ставки по корпоративным кредитам могут вырасти на 1,5–2 п.п. в течение месяца после повышения ставки. Для компаний с высокой долговой нагрузкой это означает рост финансовых расходов и снижение рентабельности проектов.

Инвестиции в расширение производства и инновационные проекты замедляются, особенно в секторах с низкой маржой. Мелкие и средние предприятия сталкиваются с ухудшением доступа к финансированию, что требует поиска альтернативных источников капитала или оптимизации операционных затрат.

- Повышение ставок стимулирует рост доходности по облигациям, делая долговые инструменты более привлекательными для инвесторов;

- Акции компаний с высокой долговой нагрузкой и низким уровнем прибыли под давлением, что усиливает волатильность рынка;

- Сокращение объёмов венчурных инвестиций из-за роста стоимости фондирования и снижения аппетита к риску;

- Переориентация портфелей инвесторов в сторону более консервативных активов и валют с высокой доходностью.

Рекомендации бизнесу включают усиление контроля за долговой нагрузкой и пересмотр инвестиционных планов с учетом роста стоимости капитала. Инвесторам следует увеличить диверсификацию и уделять внимание акциям компаний с устойчивыми денежными потоками и низким уровнем заемных средств.

Вопрос-ответ:

Какие факторы сейчас влияют на решение ЦБ о повышении ключевой ставки?

Основные факторы — уровень инфляции, динамика потребительских цен и ожидания по экономическому росту. Центробанк оценивает текущие и прогнозируемые показатели инфляции, чтобы определить необходимость сдерживания ценового давления. Также учитывается состояние внутреннего рынка труда, ситуация на валютном рынке и внешние экономические риски, такие как изменения в мировой экономике и санкции. Баланс между поддержкой экономического роста и контролем над инфляцией определяет скорость и величину изменений ставки.

Как повышение ключевой ставки повлияет на ставки по кредитам для бизнеса и населения?

Рост ключевой ставки ведёт к удорожанию заёмных средств для банков, что отражается в увеличении процентных ставок по кредитам для компаний и частных лиц. Это снижает спрос на кредиты, замедляет рост долговой нагрузки и уменьшает риск переоценки активов. Для бизнеса увеличение стоимости кредитов может сократить инвестиционную активность и замедлить расширение, а для населения — сделать ипотеку и потребительские кредиты менее доступными.

Какие последствия повышения ставки возможны для валютного курса рубля?

Увеличение ключевой ставки обычно повышает привлекательность рублевых активов для инвесторов, что поддерживает спрос на рубль и способствует его укреплению. Однако эффект зависит от внешних факторов, таких как мировые цены на сырьё и геополитические риски. В краткосрочной перспективе ставка может стабилизировать или даже повысить курс рубля, но длительное влияние зависит от комплексного экономического контекста и настроений на финансовых рынках.

Можно ли ожидать, что ЦБ повысит ставку в ближайшие месяцы и на сколько?

С учётом текущих показателей инфляции и прогнозов экономического развития, вероятно, регулятор продолжит умеренное повышение ставки в ближайшие кварталы. Точная величина повышения будет зависеть от поступающих экономических данных и внешних факторов. Эксперты оценивают, что возможный рост может составить от 0,25 до 0,5 процентного пункта за один цикл, но решения будут приниматься исходя из текущих рисков и темпов инфляции.

Как повышение ключевой ставки отразится на банковском секторе и ликвидности на рынке?

Повышение ставки увеличивает доходность для банков по депозитам и их стоимость фондирования, что может привести к сокращению кредитования из-за роста рисков и удорожания ресурсов. Это влияет на ликвидность в банковской системе — средства становятся менее доступными для свободного оборота. В то же время, рост ставки стимулирует приток вкладов, улучшая качество пассивов банков. Баланс между этими эффектами зависит от масштабов повышения и реакций участников рынка.

Почему Центральный банк планирует повысить ключевую ставку в ближайшее время?

Повышение ключевой ставки обусловлено необходимостью сдержать рост потребительских цен и стабилизировать финансовую систему. Рост инфляции превышает целевой показатель, что снижает покупательскую способность населения и создает риск перегрева экономики. Увеличение ставки помогает уменьшить доступность дешёвых кредитов, снижая спрос на товары и услуги, что, в свою очередь, способствует замедлению инфляционного давления. Также повышение ставки привлекает инвесторов к рублю, поддерживая его курс на валютном рынке.