Налог на добычу полезных ископаемых (НДПИ) является одним из ключевых источников доходов бюджетной системы России. Он взимается с организаций и индивидуальных предпринимателей, осуществляющих добычу минеральных ресурсов. Правила распределения этого налога между бюджетами различного уровня определяются Бюджетным кодексом РФ и зависят от вида полезного ископаемого, особенностей добычи и территориальной принадлежности недр.

Основная часть поступлений от НДПИ зачисляется в федеральный бюджет. По данным Федерального казначейства, в 2023 году доля поступлений в федеральный бюджет составила более 90% от общего объема собранного налога. Однако при добыче отдельных видов полезных ископаемых – например, подземных вод, лечебных грязей и торфа – налог может полностью или частично поступать в бюджеты субъектов РФ.

Порядок зачисления определяется пунктами 1 и 2 статьи 56 Бюджетного кодекса РФ. Согласно им, в региональные бюджеты поступает 100% НДПИ, если речь идёт о полезных ископаемых, не относящихся к стратегическим. Это правило чаще всего применяется в отношении мелких недропользователей и водозаборов местного значения. В остальных случаях весь объем налога поступает в федеральную казну, где распределяется через механизмы межбюджетных трансфертов.

Для организаций, планирующих освоение месторождений, важно заранее учитывать, в какой бюджет будут направлены уплаченные суммы НДПИ. Это влияет на возможность получения налоговых вычетов, субсидий или льгот на региональном уровне. Рекомендуется консультироваться с территориальными управлениями ФНС и финансовыми органами субъектов РФ для получения актуальной информации по конкретному месторождению и типу полезных ископаемых.

Что представляет собой НДПИ с точки зрения бюджетной системы

С точки зрения бюджетной системы НДПИ относится к категории доходов, аккумулируемых на централизованном уровне. Это означает, что поступления от него не распределяются между регионами, за исключением отдельных случаев, установленных законодательством. Такая модель обеспечивает предсказуемость федеральных доходов и даёт государству возможность перераспределять ресурсы на стратегически важные направления.

Финансовый механизм НДПИ учитывает тип добываемого ресурса, объём добычи и коэффициенты, определяющие особенности эксплуатации месторождения:

- Для нефти применяется сложная формула расчёта с учётом мировых цен и степени выработанности месторождения;

- Для газа и угля налог рассчитывается по фиксированным ставкам на тонну или тысячу кубометров;

- Для руд и твердых полезных ископаемых используются нормативы, зависящие от вида сырья и условий добычи.

В редких случаях, например, при добыче общераспространённых полезных ископаемых (ОПИ), часть НДПИ может поступать в бюджеты субъектов РФ, если это предусмотрено отдельными федеральными законами. Однако доля таких поступлений крайне незначительна в масштабах всей налоговой массы.

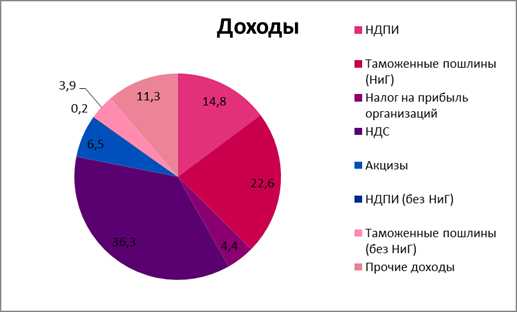

В рамках исполнения бюджетов НДПИ включается в перечень нефтегазовых доходов, оказывающих значительное влияние на параметры федерального бюджета. Планирование этих поступлений проводится на основе прогноза цен на энергоносители и объёмов добычи, что требует высокой точности макроэкономических и отраслевых расчётов.

Рекомендации для участников отрасли:

- Вовремя предоставлять налоговую отчётность в соответствии с Порядком заполнения декларации по НДПИ;

- Следить за изменениями коэффициентов, утверждаемых Минфином и ФНС ежемесячно;

- При наличии льгот – подтверждать их документально, во избежание перерасчёта налоговой базы;

- При планировании инвестиций учитывать возможное повышение ставок или изменение методики расчёта НДПИ.

Таким образом, НДПИ выступает не просто как источник дохода, но и как инструмент финансового регулирования, обеспечивающий стратегические интересы государства в сфере недропользования и устойчивости бюджетной системы.

В какие уровни бюджета зачисляется НДПИ по разным видам полезных ископаемых

НДПИ распределяется между федеральным и региональными бюджетами в зависимости от вида добываемого полезного ископаемого и местонахождения месторождения.

В федеральный бюджет зачисляется НДПИ с добычи:

- нефти и газового конденсата;

- природного и попутного газа;

- полезных ископаемых, добываемых на континентальном шельфе и в исключительной экономической зоне РФ;

- драгоценных металлов и камней;

- руды, в том числе черных и цветных металлов;

- угля и торфа.

Региональные бюджеты получают НДПИ с добычи:

- общераспространённых полезных ископаемых: песка, гравия, известняка, глины;

- минеральных вод и лечебных грязей, добываемых в пределах субъектов РФ;

- подземных вод, не относящихся к централизованным системам питьевого водоснабжения;

- прочих полезных ископаемых, месторождения которых расположены исключительно на территории региона.

Для точного определения уровня бюджета по конкретному виду ископаемого необходимо использовать действующие коды бюджетной классификации (КБК), утверждаемые Министерством финансов РФ.

Рекомендуется учитывать особенности месторождения и налогового законодательства, чтобы корректно распределять НДПИ и обеспечивать прозрачность учета в бюджетной системе.

Как распределяется НДПИ между федеральным и региональными бюджетами

Налог на добычу полезных ископаемых (НДПИ) в России распределяется между федеральным и региональными бюджетами по установленным долям, зависящим от вида полезного ископаемого и условий его добычи. Основная часть поступлений от добычи большинства минеральных ресурсов направляется в федеральный бюджет.

Для нефти и газа порядка 100% НДПИ поступает в федеральный бюджет, что обусловлено федеральным статусом углеводородных ресурсов и централизованным регулированием. Исключение составляют случаи, когда договором или законом предусмотрено иное распределение, например, для месторождений, расположенных на территориях с особым статусом.

Для твердых полезных ископаемых и некоторых металлов, таких как уголь, железная руда, золото и цветные металлы, значительная часть НДПИ зачисляется в региональные бюджеты субъектов Российской Федерации. Доля регионального бюджета может составлять от 50% до 100% в зависимости от конкретного ресурса и локализации добычи.

Региональные бюджеты получают средства от НДПИ по добыче полезных ископаемых, расположенных на их территории, что служит стимулирующим фактором для развития местной экономики и инфраструктуры. В то же время федеральный бюджет аккумулирует значительную часть налоговых поступлений для поддержки общенациональных программ и перераспределения доходов.

Законодательно закреплено, что доли распределения НДПИ регулируются Налоговым кодексом РФ и профильными нормативными актами. Для контроля и корректировки распределения используются межбюджетные соглашения и рекомендации Министерства финансов.

Рекомендуется компаниям, осуществляющим добычу полезных ископаемых, внимательно анализировать региональные нормативы и особенности распределения НДПИ, чтобы точно планировать налоговые отчисления и бюджетные обязательства.

Какие особенности зачисления НДПИ действуют для углеводородного сырья

Налог на добычу полезных ископаемых (НДПИ) для углеводородного сырья, включающего нефть и природный газ, распределяется с учётом специфики отрасли и действующих нормативов. Основная часть поступлений от НДПИ на углеводороды направляется в федеральный бюджет. При этом региональные бюджеты получают фиксированную долю, зависящую от вида углеводородного сырья и географического расположения месторождения.

В случае добычи нефти НДПИ зачисляется в федеральный бюджет с последующим перераспределением части доходов в региональный бюджет субъекта Российской Федерации, на территории которого ведется добыча. Доля региона может составлять от 30% до 50% в зависимости от инвестиционной привлекательности и статуса месторождения. Для газового сырья доля регионального бюджета традиционно ниже, но регион получает компенсационные выплаты за использование недр.

Особое внимание уделяется условиям соглашений о разделе продукции и налоговым льготам. При реализации инвестиционных проектов в сложных климатических или геологических условиях действует пониженная ставка НДПИ, что влияет на объём налоговых поступлений и их распределение между бюджетами.

Согласно действующему законодательству, доходы от НДПИ на углеводороды, добываемые на шельфе, полностью поступают в федеральный бюджет, за исключением компенсаций субъектам Федерации в рамках специальных программ развития. Для внутренних месторождений регионы получают определённую долю налоговых поступлений, что стимулирует развитие инфраструктуры и социальную поддержку территорий.

Взаимодействие налоговых органов с добывающими компаниями строго регламентировано, что обеспечивает своевременное и корректное зачисление НДПИ. Региональные власти вправе использовать полученные средства исключительно в пределах, установленных бюджетным законодательством, преимущественно на развитие социальной сферы и инфраструктуры добывающих территорий.

Как определяются коды бюджетной классификации для НДПИ

Коды бюджетной классификации (КБК) для налога на добычу полезных ископаемых (НДПИ) назначаются в соответствии с приказом Минфина России. Каждый КБК содержит информацию о виде налога, источнике доходов, уровне бюджета и целевом назначении поступлений.

При выборе КБК для НДПИ необходимо учитывать вид полезного ископаемого, поскольку коды различаются для твердых полезных ископаемых, углеводородного сырья и других категорий. Например, добыча нефти и газа подлежит учету по отдельным КБК, отличным от кодов для угля или руд металлов.

Структура КБК включает 20 цифр, где первые пять обозначают вид налога и территориальную принадлежность, последующие указывают источник дохода и специфику платежа. Правильное определение КБК критично для корректного зачисления средств в федеральный или региональный бюджет.

Для определения точного КБК нужно использовать актуальный перечень, утвержденный Минфином, который регулярно обновляется. Рекомендуется сверять коды с официальным реестром на момент подачи налоговой декларации или платежного поручения, чтобы избежать ошибок и штрафных санкций.

При возникновении сомнений следует обратиться к официальным разъяснениям налоговых органов или использовать специализированные программные продукты, автоматизирующие выбор кодов бюджетной классификации для НДПИ в зависимости от вида добываемого ресурса и места его добычи.

Какие отчётные формы используют при уплате НДПИ в бюджет

Декларация по НДПИ подаётся ежеквартально, не позднее 25-го числа месяца, следующего за отчётным кварталом. В случае выявления ошибок допускается сдача уточнённых деклараций.

Кроме декларации, для контроля правильности исчисления и уплаты налога необходимо представить расчет по авансовым платежам, если применимо. Авансовые платежи НДПИ рассчитываются на основании фактических объёмов добычи, отражаются в отчётности и влияют на окончательный расчёт налога.

В случаях применения льгот или пониженных ставок важно приложить подтверждающие документы или справки в составе отчётных форм, что отражается в дополнительных приложениях к декларации.

Для подачи отчётности используется электронный формат через личный кабинет налогоплательщика на портале ФНС России либо специализированное программное обеспечение с электронной подписью. Бумажные формы допускаются только для налогоплательщиков, у которых отсутствует обязанность электронной отчётности.

Несвоевременная подача отчётных форм или ошибки в декларации влекут штрафные санкции согласно Налоговому кодексу РФ, что требует тщательной проверки перед отправкой.

Как отражается НДПИ в системе казначейского исполнения бюджета

Налог на добычу полезных ископаемых (НДПИ) поступает в бюджетную систему России через систему казначейского исполнения. Этот налог зачисляется в федеральный и региональные бюджеты в зависимости от типа ископаемого. Для углеводородных ресурсов большая часть средств идет в федеральный бюджет, а для других видов полезных ископаемых – в бюджеты субъектов Российской Федерации.

В процессе казначейского исполнения бюджета важную роль играет правильное распределение средств между различными уровнями бюджета, что осуществляется через уникальные коды бюджетной классификации (КБК). Эти коды четко определяют, сколько средств из НДПИ должно поступить в каждый бюджет. Для каждого вида ископаемых существует свой КБК, который фиксирует долю налога, подлежащую зачислению в различные уровни бюджетов.

Поступления НДПИ зачисляются на счета органов казначейства, которые контролируют их правильное распределение. Казначейство также отслеживает соблюдение сроков зачислений, чтобы обеспечить своевременное поступление средств на счета. Электронная система учета и автоматизация процесса обеспечивают высокую точность и исключают ошибки в расчетах.

Контроль казначейства также включает проверку налоговых деклараций и отчетности предприятий-добытчиков. Это позволяет выявить и устранить возможные недоимки или расхождения между заявленными суммами налога и фактическими поступлениями. Важным элементом является использование электронных платежей, что позволяет ускорить процесс зачисления и минимизировать задержки.

Кроме того, особое внимание уделяется соблюдению налоговых льгот, которые могут быть предоставлены отдельным категориям добывающих предприятий.

Как проверить зачисление НДПИ в соответствующий бюджет получателя

Для проверки зачисления налога на добычу полезных ископаемых (НДПИ) в бюджет получателя необходимо использовать несколько ключевых методов. Это поможет подтвердить, что налоговые поступления правильно направляются в соответствующие уровни бюджета.

1. Запрос через личный кабинет налогоплательщика. На портале ФНС России налогоплательщик может запросить информацию о всех своих платежах, включая НДПИ. В разделе «История платежей» можно увидеть, какие суммы были зачислены в бюджет и в какой момент времени.

2. Проверка с использованием КБК. Каждый платеж НДПИ имеет уникальный код бюджетной классификации (КБК), который определяет, в какой бюджет поступят средства. Проверка правильности этого кода позволяет узнать, зачислены ли деньги в федеральный, региональный или местный бюджет.

3. Запрос в территориальное казначейство. Казначейство РФ предоставляет информацию о движении денежных средств по каждому бюджету. Обратившись в местное подразделение, можно получить сведения о том, на какой стадии находится зачисление НДПИ, а также подтвердить факт зачисления на конкретный уровень бюджета.

4. Проверка через систему государственных услуг. Портал Госуслуг позволяет получить информацию о платежах, включая НДПИ, по номеру налогового документа. Также можно отслеживать процесс зачисления средств в разные бюджеты.

5. Анализ отчетности на уровне региона. Региональные органы, такие как министерства финансов, публикуют отчетность по налоговым поступлениям. Проверка этих данных позволит убедиться, что средства НДПИ поступили в нужный региональный бюджет.

Проверка зачисления НДПИ в бюджет помогает избежать ошибок в отчетности и подтвердить правильность налоговых поступлений на всех уровнях бюджета.

Вопрос-ответ:

Куда зачисляется налог на добычу полезных ископаемых для различных видов полезных ископаемых?

Налог на добычу полезных ископаемых (НДПИ) зачисляется в разные уровни бюджета в зависимости от типа добываемого ресурса. Для углеводородного сырья, как нефть и газ, основная доля налога идет в федеральный бюджет. Однако часть НДПИ также поступает в региональные и местные бюджеты, если местные власти имеют право на участие в распределении налога. Для других полезных ископаемых, например, угля или руды, распределение налога также зависит от законодательства и специфики местных и федеральных нормативов.

Какие процедуры необходимо соблюдать при уплате НДПИ в бюджет?

Процесс уплаты НДПИ начинается с расчета налоговой базы и определения суммы налога, подлежащей уплате. Налогоплательщики обязаны подать налоговую декларацию в срок, установленный законодательством. После этого налог уплачивается в бюджет через счета, указанные в налоговом уведомлении, с использованием кодов бюджетной классификации (КБК). Важно соблюдать сроки, поскольку несвоевременная уплата может повлечь за собой штрафы и пени. Все расчеты должны быть согласованы с органами Федеральной налоговой службы для исключения ошибок в расчетах.

Как проверяется, что НДПИ был зачислен в бюджет?

Проверку зачисления НДПИ в соответствующий бюджет можно осуществить через несколько механизмов. Во-первых, информация о поступлении налога доступна в налоговых органах, которые могут предоставить данные о зачислениях на запрос. Во-вторых, организации могут отслеживать эти данные через электронные сервисы ФНС России, которые позволяют получить подтверждение о поступлении суммы налога на конкретный счет. Также можно запросить отчетность у казначейства для подтверждения, что налог был правильно зачислен в бюджет.

Как определяется, какая часть НДПИ поступает в региональные и местные бюджеты?

Распределение НДПИ между различными уровнями бюджета зависит от законодательно установленных пропорций. Например, для углеводородного сырья федеральный бюджет получает основную часть налога, а региональные бюджеты – меньшую долю. Для других видов полезных ископаемых пропорции могут варьироваться в зависимости от региона, на территории которого осуществляется добыча. Распределение устанавливается на основе нормативных актов и может изменяться с учетом изменений в законодательстве. Этот процесс также регулируется отдельными соглашениями между субъектами федерации и федеральными властями.