При постановке ноутбука на учет в составе основных средств важно определить его амортизационную группу в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утверждённой постановлением Правительства РФ № 1 от 01.01.2002. От правильного выбора зависит срок начисления амортизации и корректность бухгалтерского и налогового учета.

Ноутбук как объект вычислительной техники обычно включается в вторую амортизационную группу – со сроком полезного использования от 2 до 3 лет. Это положение основывается на коде ОКОФ 320.26.2 «Машины и аппаратура вычислительные», в который входят в том числе портативные персональные компьютеры.

Если ноутбук используется в специфических целях, например, как часть встроенного промышленного оборудования или специализированного комплекса, возможна необходимость отнесения его к другой группе. В таких случаях рекомендуется оформлять техническое заключение и сопроводительную документацию, подтверждающую особенности использования.

Для документального подтверждения выбранной амортизационной группы бухгалтер должен ссылаться на актуальный ОКОФ и сохранить копии нормативных актов, на основании которых была сделана классификация. Ошибка при выборе группы может повлечь за собой налоговые споры и доначисления, поэтому критически важно соблюдать формальные требования и хранить обоснование решения в архиве предприятия.

Как определить, относится ли ноутбук к основным средствам

Согласно пункту 4 ПБУ 6/01, объект признается основным средством, если он используется в производстве продукции, при выполнении работ или оказании услуг, либо для управления организацией, при этом срок его полезного использования превышает 12 месяцев, а стоимость – порог, установленный организацией в учетной политике. Если организация применяет налоговый учет, то действует ограничение в 100 000 рублей (ст. 256 НК РФ). При стоимости ниже ноутбук учитывается как материально-производственный запас.

Также важно наличие документа, подтверждающего ввод в эксплуатацию. В бухучете для этого оформляется акт по форме ОС-1. Если ноутбук выдан сотруднику для временного использования, но юридически остается на балансе организации, он может признаваться основным средством при выполнении прочих условий.

Ноутбук, используемый в предпринимательской деятельности индивидуального предпринимателя, также может быть признан основным средством, если он зарегистрирован в книге учета доходов и расходов и соответствует установленным критериям стоимости и срока службы.

Исключается возможность признания основным средством, если ноутбук приобретен для перепродажи, личного пользования или не введен в эксплуатацию. Такие объекты не подлежат начислению амортизации и не включаются в состав амортизируемого имущества.

На основании чего устанавливается амортизационная группа ноутбука

Определение амортизационной группы для ноутбука производится по признаку отнесения его к классификационной позиции, указанной в ОКОФ (Общероссийский классификатор основных фондов), с последующим сопоставлением с Классификацией основных средств, включаемых в амортизационные группы.

В актуальной редакции ОКОФ ноутбук обычно соответствует коду 320.26.30.11.190 «Машины вычислительные прочие». Этому коду в классификаторе соответствует 2-я амортизационная группа с нормативным сроком полезного использования от 2 до 3 лет включительно.

Бухгалтер должен ориентироваться на характеристики объекта, его техническое назначение и функции. Ноутбук, используемый в рабочих целях, независимо от стоимости, при сроке эксплуатации более 12 месяцев и выполнении критериев признания в качестве основного средства, подлежит включению в соответствующую амортизационную группу по коду ОКОФ.

При выборе кода следует использовать актуальную версию классификатора, утверждённую приказом Росстандарта. Проверка на соответствие может осуществляться через официальные ресурсы или специализированные справочные системы. Ошибка в выборе кода приведёт к некорректному начислению амортизации и возможным налоговым рискам.

Если ноутбук имеет нетипичные характеристики, например, специализированное промышленное исполнение, его нужно идентифицировать отдельно – по функционалу и применению. В таких случаях может потребоваться профессиональное суждение или техническая экспертиза для обоснования отнесения к нужной позиции классификатора.

В какой амортизационной группе чаще всего учитываются ноутбуки

Ноутбуки, приобретённые для длительного использования в деятельности организации, как правило, относятся к шестой амортизационной группе в соответствии с Классификацией ОКОФ ОК 013-2014 (СНС 2008). Это касается моделей, включённых в код 330.28.23.23.110 «Машины вычислительные портативные массой не более 10 кг, состоящие хотя бы из системного блока, клавиатуры и дисплея».

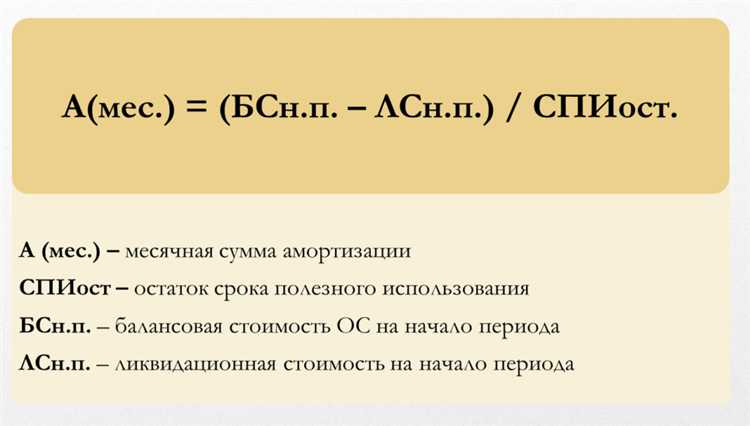

Срок полезного использования для шестой группы составляет от 5 до 7 лет. Установить конкретный срок в пределах этого диапазона организация вправе самостоятельно, с учётом технических характеристик устройства, интенсивности эксплуатации и политики бухгалтерского учёта.

Для отнесения ноутбука к данной группе необходимо, чтобы он соответствовал критериям основного средства: стоимость превышает лимит, установленный в учётной политике (не менее 100 000 рублей по налоговому учёту), а срок использования превышает 12 месяцев. Если ноутбук не попадает под указанный код ОКОФ или имеет нестандартные характеристики (например, специализированные промышленные модели), потребуется уточнение по ОКПД2 и подбор амортизационной группы вручную.

Важно учитывать, что неправильное определение группы может привести к налоговым рискам, особенно при проверках. Поэтому рекомендуется сверяться с актуальными классификаторами и при необходимости использовать Письма Минфина РФ или консультации специалистов по бухгалтерскому и налоговому учёту.

Какой срок полезного использования устанавливается для ноутбука

Для ноутбуков, признанных основными средствами, срок полезного использования определяется на основании Классификации основных средств, включаемых в амортизационные группы, утверждённой постановлением Правительства РФ №1 от 01.01.2002.

Большинство ноутбуков попадает в шестую амортизационную группу, которая включает электронно-вычислительные машины, срок службы которых составляет от 5 до 7 лет. Конкретное значение в пределах этого диапазона организация устанавливает самостоятельно с учётом технических характеристик устройства, предполагаемой интенсивности эксплуатации и политики управления активами.

Если ноутбук приобретён для временного проекта, где ожидается активное использование и высокая нагрузка, допустимо установить срок ближе к нижней границе – 5 лет. При умеренной эксплуатации, например в административных целях, срок может составлять 6 или 7 лет.

Важно учитывать, что после ввода ноутбука в эксплуатацию установленный срок пересмотру не подлежит. В случае модернизации или капитального ремонта срок может быть продлён, если работы объективно увеличивают срок службы.

При отсутствии точного соответствия в Классификации срок может быть определён на основе технической документации, информации от производителя и экспертного заключения, но при этом должен укладываться в рамки разумного срока службы для данной категории техники.

Можно ли изменить амортизационную группу после постановки на учет

Амортизационная группа, присвоенная основному средству при принятии к учету, фиксируется в учетной политике и документах инвентаризации. Изменение группы после ввода в эксплуатацию возможно только при наличии веских оснований и оформляется корректирующими бухгалтерскими записями.

Основанием для пересмотра может служить выявление ошибки в классификации имущества, подтверждённой документально, например, техническим заключением, разъяснением Минфина или результатами налоговой проверки. Самостоятельная переоценка срока службы без объективных доказательств не допускается.

Если изменение группы признано обоснованным, корректировка отражается через бухгалтерскую справку и внесение изменений в регистры учета. Периоды начисления амортизации пересчитываются с момента постановки на учет, а не с даты корректировки.

Согласно ПБУ 6/01 и статье 258 НК РФ, изменение срока полезного использования возможно только при наличии новых данных, существенно влияющих на определение срока эксплуатации. Это может быть, например, переоборудование, модернизация или изменение условий использования.

Рекомендуется заранее согласовать такие действия с аудиторами или получить письменные разъяснения от налоговых органов, чтобы избежать претензий при проверке.

Как учитывать амортизацию ноутбука при УСН и ОСНО

При упрощённой и общей системах налогообложения порядок учёта амортизации ноутбука различается. Методика зависит от выбранного режима, стоимости оборудования и бухгалтерской политики организации.

При УСН (доходы минус расходы):

- Ноутбук признаётся расходом, если его стоимость превышает 100 000 рублей и он введён в эксплуатацию.

- Начисление амортизации возможно линейным методом. Расходы учитываются по мере начисления амортизации, начиная с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию.

- Если стоимость ноутбука до 100 000 рублей, он может быть учтён единовременно в полном объёме в момент ввода в эксплуатацию.

При ОСНО:

- Ноутбук учитывается в составе основных средств, если его стоимость превышает 100 000 рублей и срок полезного использования превышает 12 месяцев.

- Амортизация начисляется линейным или нелинейным методом, в зависимости от выбранного в учётной политике подхода.

- В налоговом учёте срок службы определяется по классификатору ОКОФ, где для ноутбуков, как правило, установлена третья амортизационная группа (от 3 до 5 лет).

- В бухгалтерском учёте срок может отличаться от налогового, если это обосновано техническими или организационными причинами.

В обоих режимах важна корректная постановка на учёт с указанием амортизационной группы, выбранного метода начисления и даты ввода в эксплуатацию. Неверное определение параметров может привести к налоговым рискам или искажению финансового результата.

Ошибки при отнесении ноутбука к амортизационной группе и их последствия

Частая ошибка – отнесение ноутбука к неверной амортизационной группе. По классификатору основных средств (ОКОФ) ноутбуки относятся к 3-й амортизационной группе с нормой амортизации 25 % и сроком полезного использования 3–5 лет. Неправильный выбор группы приводит к искажению налогового учёта.

- Если ноутбук отнесён к 4-й группе, срок амортизации увеличивается до 5–7 лет, что снижает величину амортизационных отчислений и увеличивает налоговую нагрузку в первые годы.

- При занижении группы срок полезного использования сокращается, амортизация растёт быстрее, что может вызвать претензии налоговой инспекции и доначисление налогов.

- Ошибочное включение ноутбука в категорию малоценного имущества без подтверждения стоимости (менее 100 000 рублей) приводит к неправильному отражению в учёте и нарушению правил начисления амортизации.

Рекомендации для корректного отнесения:

- Использовать актуальный код ОКОФ 330.28.23.23.150 для ноутбуков.

- Определять срок службы на основании технических характеристик и нормативов, придерживаясь 3–5 лет.

- Проверять фактическую стоимость объекта при учёте – для стоимости ниже 100 000 рублей целесообразно учитывать ноутбук как материальные расходы.

- Документировать выбор амортизационной группы и сроков, чтобы иметь подтверждения при налоговых проверках.

Вопрос-ответ:

К какой амортизационной группе относится ноутбук при учете в основных средствах?

Ноутбук обычно относится к амортизационной группе, которая включает вычислительную технику. В большинстве классификаций это вторая или третья группа, где срок полезного использования составляет около 3-5 лет. Точное отнесение зависит от нормативных документов и внутренней политики организации. Важно учитывать, что ноутбук — это основное средство, если срок его использования превышает 12 месяцев и стоимость выше установленного порога.

Как правильно определить срок полезного использования ноутбука для амортизации?

Срок полезного использования ноутбука устанавливается на основе действующих нормативов и характера эксплуатации. Обычно этот срок составляет 3 года, но в зависимости от интенсивности использования и условий работы он может быть увеличен до 5 лет. При выборе срока важно учитывать технологическое устаревание техники и планируемый срок эксплуатации, чтобы амортизация отражала реальное снижение стоимости.

Можно ли изменить амортизационную группу ноутбука после его постановки на учет?

Изменение амортизационной группы после постановки ноутбука на учет возможно, но только при наличии веских оснований, например, изменения характера использования или пересмотра нормативных документов. При этом необходимо оформить соответствующие внутренние документы и внести изменения в бухгалтерский учет с учетом даты выявления ошибки или изменения. Важно помнить, что такие изменения должны быть обоснованы и документально подтверждены.

Какие ошибки часто допускаются при отнесении ноутбука к амортизационной группе, и каковы последствия?

Распространенной ошибкой является неправильный выбор амортизационной группы, например, отнесение ноутбука к группе с более длительным сроком службы, чем установлено. Это приводит к занижению суммы амортизации, искажению финансовой отчетности, а также возможным налоговым рискам. Также ошибкой может быть отнесение ноутбука к материальным запасам вместо основных средств, что нарушает учетные правила и усложняет контроль за имуществом.

Как учитывается амортизация ноутбука при различных системах налогообложения, например, при УСН и ОСНО?

При упрощенной системе налогообложения (УСН) амортизация основных средств, включая ноутбуки, учитывается на основании специальных правил, позволяющих списывать стоимость равномерно в течение срока полезного использования. При общем режиме (ОСНО) амортизация рассчитывается по нормам, установленным налоговым законодательством, с возможным применением различных методов (линейного или уменьшаемого остатка). В обоих случаях важно соблюдать правильное отражение в бухгалтерском и налоговом учете, чтобы избежать претензий контролирующих органов.