Система страхования вкладов в России действует с 2004 года и регулируется Федеральным законом №177-ФЗ. Она предназначена для защиты средств граждан, размещённых в банках, участвующих в соответствующей программе. В случае отзыва у банка лицензии или введения процедуры банкротства, Агентство по страхованию вкладов (АСВ) компенсирует потерянные средства в пределах установленного лимита.

На 2025 год сумма страхового покрытия составляет 1,4 миллиона рублей на одного вкладчика в одном банке. Это включает не только основной вклад, но и начисленные проценты. Компенсация выплачивается независимо от количества вкладов в пределах одного банка, но при наличии вкладов в разных банках лимит действует отдельно по каждому из них.

Возмещение предоставляется только по вкладам в банках, включённых в реестр участников системы страхования. Перед размещением средств имеет смысл проверить наличие банка в этом списке на сайте АСВ. Исключение составляют вклады, размещённые на условиях, не подпадающих под страхование – например, на предъявителя или с использованием средств, полученных незаконным путём.

Процедура получения компенсации начинается автоматически после наступления страхового случая. Вкладчику необходимо обратиться в банк-агент, назначенный АСВ, с заявлением и документом, удостоверяющим личность. Денежные средства, как правило, выплачиваются в течение 10–14 рабочих дней. При этом возмещение производится в рублях, даже если вклад был в иностранной валюте – по курсу Банка России на дату наступления страхового случая.

Какие банки участвуют в системе страхования вкладов

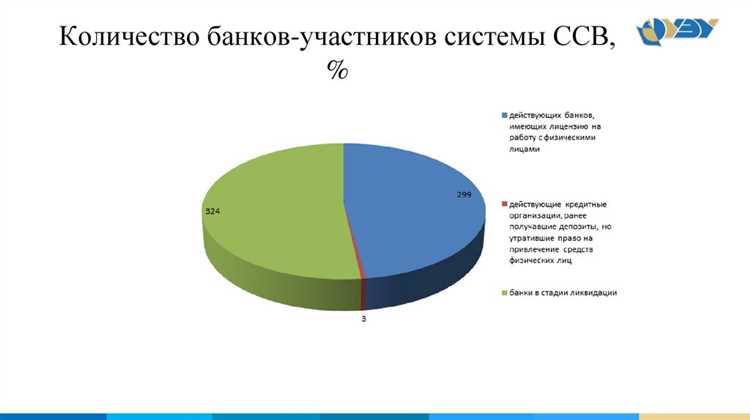

В систему обязательного страхования вкладов входят только те банки, которые получили соответствующее свидетельство от Агентства по страхованию вкладов (АСВ) и внесены в официальный реестр участников. Без статуса участника банк не имеет права привлекать средства физических лиц на вклады или счета. Проверить наличие лицензии и участия можно на сайте АСВ или через информационные ресурсы Центрального банка РФ.

На июнь 2025 года в реестре числится около 330 банков. Это не только крупные федеральные банки, такие как Сбербанк, ВТБ, Газпромбанк, но и региональные кредитные организации, работающие на локальных рынках. При этом участие банка в системе подлежит регулярной проверке: при выявлении нарушений лицензия может быть отозвана, а статус участника аннулирован.

Если банк исключён из системы, он обязан прекратить приём новых вкладов от населения. Однако ранее размещённые средства остаются застрахованными до момента прекращения обязательств перед вкладчиками. Поэтому перед открытием вклада важно сверяться с действующим списком участников и удостоверяться в актуальности лицензии.

Для дополнительной надёжности рекомендуется открывать вклады в банках с устойчивыми финансовыми показателями, рейтингами от независимых агентств и прозрачной отчётностью. Регистрация в системе страхования вкладов – обязательное, но не единственное условие для выбора надёжного банка.

Какие вклады подлежат страхованию и на каких условиях

Страхованию подлежат рублевые и валютные вклады физических лиц и индивидуальных предпринимателей, размещенные в банках, участвующих в системе обязательного страхования вкладов. Это правило распространяется как на срочные депозиты, так и на счета до востребования.

В страховую защиту включаются:

- остатки средств на текущих и карточных счетах;

- денежные средства на вкладах с возможностью пополнения и/или частичного снятия;

- вклады, оформленные в пользу третьих лиц;

- временные счета, открытые на период продажи недвижимости, оформления наследства или исполнения судебного решения;

- средства, зачисленные до наступления страхового случая, включая переводы в процессе зачисления.

Не подлежат страхованию:

- вклады в обезличенной форме (например, обезличенные металлические счета);

- средства на счетах нотариусов и адвокатов, открытых для профессиональной деятельности;

- счета юридических лиц, за исключением ИП;

- средства, размещённые за пределами РФ, даже если банк зарегистрирован в России;

- вклады, размещенные после отзыва лицензии или введения моратория на удовлетворение требований кредиторов.

Максимальный размер страхового возмещения составляет 1,4 миллиона рублей на одного вкладчика в одном банке. Если у клиента несколько вкладов в одном банке, их суммы суммируются, но выплата ограничена пределом в 1,4 млн руб. В случае продажи недвижимости, при условии документального подтверждения, может быть выплачено до 10 млн руб., но только по одному событию и один раз в жизни.

Для получения возмещения не требуется отдельного заявления: агент по страхованию автоматически производит выплаты на основании данных банка и регистра вкладчиков. Рекомендуется хранить договоры и квитанции о размещении средств, особенно при размещении крупных сумм или сделках с недвижимостью.

Как определяется сумма страхового возмещения

Сумма страхового возмещения определяется на дату наступления страхового случая – день, когда Центробанк отозвал лицензию у банка или ввёл мораторий на выплаты. Все расчёты ведутся в рублях, вне зависимости от валюты вкладов.

- Максимальный размер выплаты – 1 400 000 рублей на одного вкладчика в одном банке.

- Если у клиента открыто несколько вкладов, они суммируются с учётом начисленных процентов на день наступления страхового случая.

- Средства на счетах в иностранной валюте пересчитываются по официальному курсу Банка России на указанную дату.

- Сумма, превышающая установленный лимит, не подлежит страхованию и может быть возвращена только в рамках конкурсного производства.

В расчёт включаются:

- Основная сумма вкладов.

- Проценты, начисленные по состоянию на дату страхового случая.

- Средства на текущих и сберегательных счетах, если они подлежат страхованию.

Не включаются в расчёт:

- Обезличенные металлические счета.

- Средства, размещённые на номинальных счетах и эскроу.

- Депозиты, оформленные на юридических лиц (за исключением ИП, если вклад оформлен как физическим лицом).

Если банк действовал под единым брендом, но имел несколько лицензий, лимит применяется отдельно к каждому юрлицу. Рекомендуется проверять наличие банка в реестре участников системы страхования вкладов до размещения средств.

Что делать вкладчику при отзыве лицензии у банка

При отзыве лицензии у банка вкладчику необходимо в первую очередь обратиться в Агентство по страхованию вкладов (АСВ). Заявление на получение страхового возмещения подается в течение 2 месяцев с даты публикации информации об отзыве лицензии.

Для получения выплаты нужно предоставить паспорт и документ, подтверждающий наличие вклада (договор вклада, выписка из банка или иные подтверждающие документы). Если документы утеряны, АСВ может запросить сведения у банка-агента.

Максимальная сумма страхового возмещения составляет 1,4 млн рублей на одного вкладчика по одному банку. Если сумма вклада превышает этот лимит, остаток выплачивается после завершения процедуры ликвидации банка.

Выплаты обычно начинаются не позднее 2 недель с момента подачи заявления, однако сроки могут варьироваться в зависимости от объема заявок и процедур банкротства.

Вкладчику следует сохранять контакт с АСВ, отслеживать официальные уведомления на сайте агентства и своевременно предоставлять запрашиваемые документы.

Если вклад был в иностранной валюте, страховое возмещение производится в рублях по курсу Центробанка на дату отзыва лицензии.

При наличии нескольких вкладов в одном банке возмещение рассчитывается суммарно, что учитывается при определении лимита в 1,4 млн рублей.

В какие сроки выплачивается страховое возмещение

Страховое возмещение по вкладам выплачивается не позднее чем через 14 календарных дней с момента официального отзыва лицензии у банка. Отсчет срока начинается со дня публикации информации о отзыве лицензии на официальном сайте Банка России.

В исключительных случаях срок может быть продлен, но не более чем до 30 календарных дней, если требуется уточнение сведений о вкладах или документы от вкладчиков. В таких ситуациях вкладчики уведомляются о причинах задержки.

Для получения выплаты вкладчику необходимо предоставить паспорт и подтверждение права на вклад (например, договор вклада или выписку). В случае отсутствия документов их можно заменить заявлением и сведениями, подтвержденными банком или его ликвидатором.

Выплата производится в размере, не превышающем 1,4 миллиона рублей по каждому договору вклада. Если у вкладчика несколько вкладов в одном банке, возмещение суммируется по ним в пределах этого лимита.

Вкладчики могут получить выплаты через офисы агентств, уполномоченных на осуществление страховых выплат, либо по почте. Также возможен перевод средств на счета в других кредитных организациях по заявлению вкладчика.

Куда обращаться за получением выплаты по вкладу

В случае наступления страхового события вкладчик должен обратиться в Агентство по страхованию вкладов (АСВ). Заявление на выплату подается лично или через доверенное лицо с подтверждающими документами.

Основной документ для обращения – паспорт вкладчика. Также потребуется договор вклада или иной документ, подтверждающий право на вклад.

Заявление принимается в офисах АСВ, а также может быть направлено через официальный сайт агентства в электронном виде с квалифицированной электронной подписью.

Срок для подачи заявления начинается с даты отзыва лицензии у банка и длится до 2 лет. Просрочка обращения лишает права на получение страхового возмещения.

Выплата производится в рублях, на счет вкладчика в любом кредитном учреждении на территории РФ или наличными в офисе АСВ, согласно выбору заявителя.

Рекомендуется сохранять все подтверждающие документы и копии заявлений до полного получения выплаты.

Когда вклад не подлежит страховой компенсации

Страховое возмещение не распространяется на вклады, оформленные в банках, не участвующих в системе страхования вкладов. Это касается кредитных организаций, у которых отсутствует договор с Агентством по страхованию вкладов (АСВ).

Не подлежат компенсации вклады, размещённые на счетах юридических лиц и индивидуальных предпринимателей, кроме случаев, когда закон прямо предусматривает обратное. Также не страхуются вклады, если вкладчик связан с банком через аффилированность или контролирует его деятельность.

Вклады, превышающие установленный лимит страхования (в России – 1,4 миллиона рублей на одного вкладчика в одном банке), компенсируются только в пределах этого лимита. Суммы сверх установленного предела не возмещаются.

Отсутствие права на компенсацию возникает при наличии сомнительных или мошеннических операций по вкладу, если вклад был открыт с нарушением законодательства или условий банка, что подтверждается решением суда или регулятора.

Денежные средства, размещённые в иностранных подразделениях российских банков, не покрываются системой страхования вкладов, поскольку страхование распространяется только на вклады, зарегистрированные в российских филиалах.

Также исключаются из страхования вклады, размещённые на счетах, используемых для проведения сомнительных финансовых операций, что выявляется в ходе контроля банка или регулятора.

Вопрос-ответ:

Какие вклады подлежат защите системы страхования вкладов?

Защите подлежат вклады физических лиц в банках-участниках системы страхования вкладов, включая как рублевые, так и валютные депозиты. При этом важно, чтобы вклад был оформлен на физическое лицо и не превышал установленного законом максимума по сумме возмещения. Депозиты юридических лиц и индивидуальных предпринимателей не входят в эту защиту.

Как определяется максимальная сумма возмещения по вкладу при банкротстве банка?

Максимальная сумма возмещения фиксируется законодательно и составляет конкретную сумму, актуальную на момент наступления страхового случая. Если у вкладчика несколько вкладов в одном банке, их суммы суммируются и возмещение ограничивается этим пределом. Размер максимальной выплаты периодически пересматривается с учётом экономических условий и инфляции.

Каким образом происходит выплата возмещения вкладчику после отзыва лицензии у банка?

После отзыва лицензии у банка Агентство по страхованию вкладов приступает к выплатам вкладчикам. Для этого обычно назначается определённый срок, в который вкладчики должны подать заявление и предоставить документы, подтверждающие право на вклад. Выплата производится через банковские организации или почтовые отделения. Сроки и порядок выплат регламентируются законом и могут различаться в зависимости от конкретной ситуации.

Можно ли получить страховое возмещение по вкладам, открытым на имя нескольких человек?

Вклады, открытые на совместное имя двух и более физических лиц, также страхуются. В этом случае сумма возмещения распределяется пропорционально долям участников вклада, если они указаны в договоре. Если доли не определены, считается, что вкладчики имеют равные доли. Общий лимит возмещения на такой вклад не превышает установленный законом максимум, вне зависимости от числа совладельцев.

Какие категории вкладов не покрываются системой страхования вкладов?

Защита не распространяется на вклады, открытые юридическими лицами, а также на депозиты с целью проведения операций, не связанных с личными сбережениями (например, коммерческие счета). Также не подлежат компенсации вклады, открытые в иностранных банках или в банках, не участвующих в системе страхования. Исключения касаются случаев, когда вклад оформлен с нарушением законодательства или содержит признаки мошенничества.

Как система страхования вкладов защищает мои сбережения?

Система страхования вкладов гарантирует возмещение части или всей суммы вклада, если банк сталкивается с финансовыми трудностями и не может вернуть деньги вкладчикам. Это достигается за счёт специального фонда, который аккумулируется за счёт взносов банков-участников. В случае банкротства банка вкладчик получает компенсацию из этого фонда, что снижает риск потери накоплений. Размер компенсации зависит от установленного законом лимита. Таким образом, вкладчик получает дополнительную гарантию безопасности своих денег при выборе банка.