Процесс приёма дел у главного бухгалтера – ключевой этап, определяющий точность и непрерывность финансового учёта в организации. Он включает детальную проверку документов, сверку данных и передачу ответственности за бухгалтерские операции. Ошибки на этом этапе могут привести к штрафам, искам и внутренним сбоям.

Главная задача – обеспечить полноту и достоверность передаваемой информации, включая отчётность за предыдущие периоды, договоры, первичные документы и расчёты с контрагентами. Проверка должна сопровождаться фиксированием выявленных несоответствий и их устранением до подписания акта приёма-передачи.

Рекомендуется заранее согласовать список передаваемых материалов, распределить сроки и ответственных за сопровождение. Важно также провести анализ текущих налоговых обязательств и возможных рисков, чтобы избежать неожиданностей при аудите или налоговых проверках.

Подготовка документов и перечень передаваемых дел

Для передачи дел главному бухгалтеру при трудоустройстве необходимо подготовить полный комплект документации, обеспечивающий непрерывность ведения учёта и соответствие нормативным требованиям. В первую очередь оформляется акт приёма-передачи, который фиксирует состав и состояние дел, а также сроки передачи.

Обязательные документы включают бухгалтерские книги и регистры за текущий и предыдущие отчётные периоды, реестр первичных учетных документов, документы по кассовым операциям и банковским выпискам. Важно передать налоговые декларации, отчёты в фонды, платежные поручения, акты сверок с контрагентами и ведомости начислений зарплаты.

Перечень дел должен содержать договоры с контрагентами, включая дополнительные соглашения, документы по основным средствам с актами ввода в эксплуатацию и списания, а также бухгалтерские справки и внутренние распоряжения, влияющие на учет.

Рекомендуется передавать электронные версии документов в том числе с настроенными правами доступа к бухгалтерским программам и базам данных. В случае наличия незавершённых операций следует подготовить пояснительные записки по их статусу и планам завершения.

Особое внимание уделяется полноте и точности передаваемых документов – отсутствие или недостоверность данных может привести к нарушениям в учёте и штрафам. При передаче проводится совместный осмотр дел для подтверждения их состояния и наличия всех ключевых документов.

Проверка бухгалтерской отчётности и сверка данных

Основные действия при проверке:

- Сверка баланса с данными главной книги и оборотно-сальдовой ведомости на конкретную дату.

- Проверка правильности отражения выручки и расходов по отчётным периодам с учётом кассовых и банковских операций.

- Сверка данных налоговой отчётности (НДС, прибыль, зарплата) с бухгалтерскими регистрами и расчетными листками.

- Контроль соответствия движения денежных средств в отчёте о движении денежных средств с кассовыми и банковскими выписками.

- Анализ корректности отражения задолженностей – дебиторской и кредиторской – с помощью сверочных актов и договоров.

Для качественной сверки рекомендуется использовать следующий алгоритм:

- Подготовить полный пакет отчётных документов за последний период.

- Сравнить основные показатели отчётности с бухгалтерскими регистрами по ключевым счетам.

- Выявить расхождения и задокументировать их с указанием причины (ошибка, несвоевременная проводка, корректировка).

- Проверить правильность начисления и уплаты налогов через анализ налоговых деклараций и платёжных документов.

- Подтвердить достоверность сведений с помощью дополнительных источников – договоров, актов выполненных работ, накладных.

Особое внимание уделите периодам, в которых проводились корректировки или инвентаризации. Недопустимы пропуски в учёте или искажения данных, которые могут повлиять на достоверность отчётности.

Результаты сверки оформляются в виде акта приёма-передачи бухгалтерских документов с приложением списка выявленных замечаний и рекомендаций по их устранению.

Анализ долгов и обязательств компании на момент передачи

Для оценки задолженностей следует проверить актуальность данных в учётных регистрах, уделяя внимание срокам погашения и процентным ставкам по кредитам. Особое внимание стоит уделить просроченным долгам – их наличие может существенно повлиять на финансовое состояние компании и дальнейшую работу.

Рекомендуется запросить у передающего бухгалтера копии договоров кредитования и лизинга, а также подтверждения расчётов с контрагентами. Это позволит сверить суммы и исключить ошибки в учёте.

Необходимо провести сверку данных по обязательствам перед бюджетом и внебюджетными фондами, проверить корректность начисленных и уплаченных налогов, штрафов и пеней. При выявлении расхождений требуется оформить акт сверки для дальнейшего урегулирования.

Для наглядности и систематизации информации составляется перечень долгов с указанием кредиторов, сумм, сроков погашения и условий. Ниже приведён пример структуры такого перечня.

| Тип обязательства | Кредитор | Сумма | Дата возникновения | Срок погашения | Процентная ставка | Статус (просрочено/актуально) |

|---|---|---|---|---|---|---|

| Кредит | Банк «Альфа» | 1 500 000 ₽ | 01.02.2024 | 01.02.2026 | 8% | Актуально |

| Задолженность поставщикам | ООО «ТехПоставка» | 350 000 ₽ | 15.05.2025 | 15.06.2025 | Без процентов | Просрочено |

| Налоговые обязательства | ФНС | 120 000 ₽ | 31.05.2025 | 30.06.2025 | Штрафы и пени | Актуально |

Такой системный подход позволяет выявить скрытые риски и подготовить план по урегулированию задолженностей. Важно зафиксировать результаты анализа в акте приёма-передачи для подтверждения ответственности передающей стороны.

Проверка правильности ведения налогового учёта и отчётности

Первый этап – анализ полноты регистрации налоговых обязательств. Необходимо сверить данные по учёту НДС, налогу на прибыль, имущественным и другим налогам с первичной документацией и банковскими выписками. Особое внимание уделяется своевременности и корректности отражения операций в налоговом учёте.

Проверка деклараций включает контроль правильности заполнения форм и соответствия данных бухгалтерскому учёту. Ошибки в кодах операций, расчетах налоговой базы или неверное применение льгот могут привести к доначислениям и штрафам. Рекомендуется использовать специализированные программы для автоматической сверки.

Обязательным является анализ корректности переноса показателей из учётных регистров в налоговые отчёты. Часто встречаются расхождения в суммах по дебету и кредиту, а также в начисленных и уплаченных суммах налогов. Следует также проверить согласованность с данными контролирующих органов по результатам проверок и камеральных ревизий.

Необходимо оценить наличие и правильность оформления документов, подтверждающих право на налоговые вычеты и льготы, включая договоры, счета-фактуры и акты выполненных работ. Отсутствие или некорректность таких документов может стать основанием для отказа в вычете.

Рекомендуется проанализировать налоговые проводки на предмет правильности отражения операций с объектами налогообложения, включая амортизацию основных средств, списание затрат и корректировку налоговой базы по итогам отчетного периода.

Оценка состояния программного обеспечения и бухгалтерских баз данных

При приёме дел необходимо проверить актуальность используемого бухгалтерского ПО: версия должна соответствовать требованиям законодательства и поддерживать актуальные формы отчётности. Необходимо получить доступ к установленному программному обеспечению, убедиться в наличии лицензий и их соответствии количеству пользователей.

Следующий шаг – анализ структуры и целостности бухгалтерских баз данных. Важно проверить дату последнего резервного копирования и наличие регламентированных процедур восстановления данных. Рекомендуется выполнить тестовое восстановление на отдельной платформе для подтверждения работоспособности резервных копий.

Обязательна проверка корректности настроек учётных политик в программном обеспечении – например, налоговых ставок, параметров амортизации и правил расчёта зарплаты. Несоответствия в этих настройках часто приводят к ошибкам в учёте и отчётности.

Следует оценить полноту и корректность первичных документов в базе, убедиться в отсутствии «пустых» или дублирующих записей, а также проверить наличие ошибок, выявляемых встроенными средствами контроля программы.

При работе с базами данных рекомендуется использовать специализированные утилиты для анализа и оптимизации производительности, выявления и исправления логических ошибок в учётных данных.

Если компания использует несколько программных продуктов, нужно оценить корректность их интеграции и синхронизации данных, чтобы исключить риски расхождений между учётными системами.

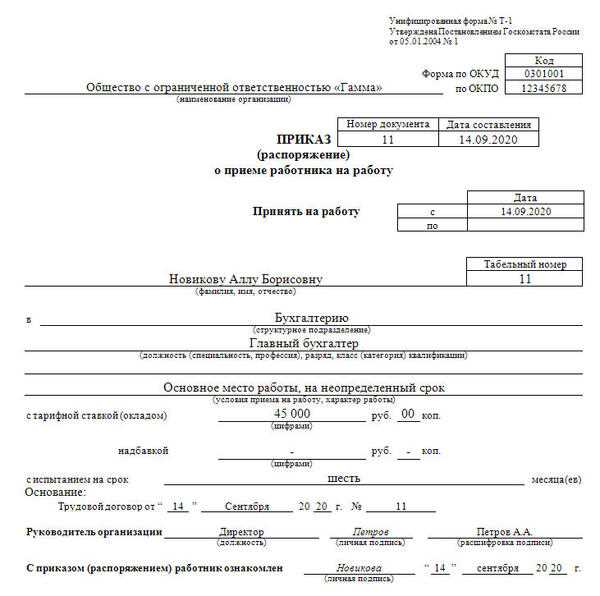

Формализация передачи дел и подписание актов приёма-передачи

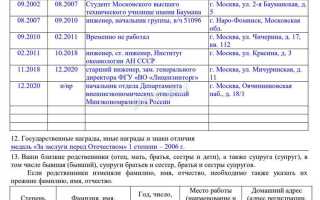

Передача бухгалтерских дел при смене главного бухгалтера должна сопровождаться оформлением акта приёма-передачи. Документ составляется в двух экземплярах и фиксирует полный перечень передаваемых материалов: первичные документы, бухгалтерские регистры, налоговые декларации, электронные базы данных и прочие важные файлы.

Акт должен содержать точное описание каждого раздела дел с указанием периода ведения учёта, форматов хранения и состояния данных. Рекомендуется фиксировать наличие и исправность программного обеспечения, а также доступ к системам учёта.

Подписывая акт, обе стороны подтверждают полноту и соответствие передаваемых документов фактическому состоянию. Отдельно фиксируются выявленные расхождения или недостающие материалы с указанием сроков их устранения.

Акт приёма-передачи является юридическим основанием для прекращения ответственности передающей стороны и начала ответственности принимающей. Его хранение обязательно в бухгалтерии для возможных проверок и аудитов.

Для обеспечения прозрачности процесса целесообразно сопровождать акт приложениями с перечнями файлов и сканами ключевых документов. Подписание акта должно происходить в присутствии руководства компании или ответственных лиц отдела кадров.

Вопрос-ответ:

Какие документы обязательно нужно получить при приёме дел у главного бухгалтера?

При передаче дел важно получить полный пакет документов, включающий бухгалтерские отчёты за последний период, книги учета (например, книгу покупок и продаж), налоговые декларации, договоры с контрагентами, кассовые книги, ведомости по заработной плате, документы по основным средствам и все внутренние регламенты и инструкции, связанные с учётом. Наличие актов приёма-передачи с подписями обеих сторон поможет зафиксировать ответственность и избежать спорных ситуаций в дальнейшем.

Как проверить достоверность бухгалтерских данных при приёме дел?

Проверка начинается с анализа первичных документов и сверки их с регистрами бухгалтерского учёта. Следует обратить внимание на корректность записей, правильность заполнения счетов и соответствие данных налоговой отчётности. Часто используют контрольные срезы по ключевым статьям баланса и анализируют наличие задолженностей и авансов. Также рекомендуется запросить разъяснения по спорным или непонятным моментам у передающего бухгалтера и провести сверку с банковскими выписками и налоговыми органами, если есть такая возможность.

Какие особенности следует учитывать при оформлении акта приёма-передачи дел главного бухгалтера?

Акт приёма-передачи должен содержать подробный перечень передаваемых документов, информационных носителей и полномочий. Важно точно указать даты передачи, состояние документов, наличие замечаний или недочётов. Рекомендуется фиксировать не только наличие документов, но и состояние бухгалтерских программ и баз данных, а также договориться о сроках устранения возможных недостатков. Подписи обеих сторон подтверждают согласие с условиями и ответственность за дальнейшее ведение учёта.

Как оценить техническое состояние программного обеспечения и баз данных при приёме дел?

Для оценки следует проверить актуальность используемого бухгалтерского ПО, наличие последних обновлений и корректность настроек. Важно убедиться, что базы данных не содержат ошибок и резервные копии созданы регулярно. Полезно запросить доступ к учетной системе и проверить возможность выгрузки отчётов, а также согласованность данных с бумажной документацией. При необходимости можно привлечь IT-специалиста для проведения диагностики программного обеспечения и определения рисков потери данных.

Как организовать процесс передачи дел, чтобы минимизировать риски для нового бухгалтера?

Процесс должен быть четко структурирован: начать с составления списка передаваемых документов и обязанностей, провести детальный аудит текущего состояния учёта, затем оформить акт приёма-передачи с фиксацией всех деталей. Важно выделить время для консультаций с предыдущим бухгалтером по спорным вопросам и организовать контрольные сверки в первые недели после передачи. При обнаружении несоответствий нужно заранее договориться о порядке их устранения, чтобы избежать претензий со стороны контролирующих органов.

Какие ключевые документы необходимо проверить при приёме дел у главного бухгалтера?

При передаче дел стоит уделить особое внимание основным документам: бухгалтерским регистрам, отчётности за прошедшие периоды, налоговым декларациям, договорной документации и внутренним инструкциям по учёту. Важно проверить полноту и актуальность данных, наличие подписанных актов сверки с контрагентами, а также наличие подтверждающих документов для крупных операций. Такой подход помогает избежать ошибок и неполадок в дальнейшем ведении бухгалтерии.