Инвентаризация внебалансовых активов и обязательств регламентируется ст. 11 Федерального закона «О бухгалтерском учёте» № 402‑ФЗ и Приказом Минфина РФ № 49 от 13.06.1995. Проверку проводят не реже одного раза в год на дату, утверждённую учётной политикой (чаще – при смене материально‑ответственных лиц или реорганизации), фиксируя результаты в формах ИНВ‑1 и ИНВ‑10. Нарушение этих сроков чревато штрафом до 700 тыс. руб. по ст. 120 НК РФ.

К объектам учёта вне баланса относятся имущество на ответственном хранении (сч. 002), спецодежда до истечения срока полезного использования (сч. 012), а также ценности, принятые в залог либо по договору лизинга (сч. 008). Полнота инвентаризации достигается 100 % пересчётом единиц и обязательной сверкой с контрагентами; расхождения свыше 1 % подлежат немедленной комиссии по урегулированию.

Комиссия формируется приказом руководителя минимум за 10 дней до даты инвентаризации и включает бухгалтера, материально‑ответственное лицо и профильного специалиста. Обход объектов начинается с помещений повышенного риска: склад ГСМ, сейфы с залогами, площадки машин и оборудования. Результаты фиксируются в описях, подписываются всеми членами комиссии не позднее трёх рабочих дней.

Для ускорения обработки данных рекомендуется применять штрихкодирование или RFID‑метки при объёмах свыше 10 тыс. позиций; это сокращает время сверки до 40 %. Электронные ведомости выгружают в ERP‑систему в формате XML no позднее окончания рабочего дня, чтобы исключить ручной ввод и риск арифметических ошибок.

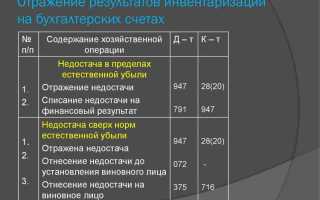

Отрицательные расхождения отражают проводками дебет 94 – кредит 002 и списывают за счёт виновных лиц либо финансового результата; положительные учитывают проводкой дебет 002 – кредит 91‑1. Инвентаризационные описи, акты и регистры хранятся не менее пяти лет, что обеспечивает доказательственную базу при налоговых проверках и аудите.

Определение состава объектов, подлежащих инвентаризации внебалансового учета

Сначала составьте перечень всех позиций, отражаемых на счетах 002‑011 Плана счетов РФ; используйте выгрузку главной книги, чтобы исключить пропуски.

Проверьте наличие каждой позиции в оригинальных договорах: для оборудования, принятого к монтажу (сч. 002) – акты поставки; для товарно‑материальных ценностей на комиссии (сч. 004) – договор комиссии; для залога (сч. 008, 009) – договор залога с актуальной оценкой предмета обеспечения.

Сверьте фактическое местонахождение объектов: физические ценности – с маркировкой и актами ответственного хранения; документы строгой отчетности (сч. 006) – по нумерации и количеству бланков; ценные бумаги и векселя (сч. 010, 011) – с реестрами депозитария или сейфа.

Назначьте ответственных лиц по каждому договору или партии ценностей приказом, указав срок и место хранения; сведите данные в единый реестр, чтобы исключить дублирование ответственности.

Для объектов, учитываемых по договору аренды, доверительного управления или для чужого имущества на переработке (сч. 003), закрепите инвентарный номер, даже если объект формально не принадлежит организации; это позволит проверять сохранность при каждой выборочной инвентаризации.

Формируйте график инвентаризации: не реже одного раза в год – для всех объектов; при смене материально‑ответственного лица или выявлении фактов хищений – внепланово. Укажите даты и конкретные объекты в приказе, чтобы комиссии работали по утверждённому списку без отклонений.

Используйте форму ИНВ‑1 для создания описей, а результаты фиксируйте в сводной ведомости с расшифровкой по каждому счету вне баланса; это ускорит отражение расхождений в мемориальном ордере и отчёте главного бухгалтера.

Систематически актуализируйте перечень: исключайте списанные судом долги (сч. 007) сразу после вступления решения в силу и добавляйте новые объекты при заключении договоров в течение пяти рабочих дней – нарушение срока усложняет подтверждение данных аудиторами.

Сроки и частота инвентаризации внебалансовых активов по категориям

Бланки строгой отчётности (сч. 006) пересчитываются каждые три месяца и дополнительно 31 декабря для подтверждения годовых остатков.

Товарно‑материальные ценности на ответственном хранении (сч. 002) проверяются при каждом акте приёма‑передачи и минимум один раз в год; при сезонном хранении – в начале и в конце сезона.

Комиссионные товары (сч. 004) требуют ежемесячной сверки с комиссионером и полной инвентаризации перед составлением квартальной отчётности.

Материалы, переданные в переработку (сч. 003), инвентаризируются при закрытии каждой технологической операции, а если цикл превышает три месяца – дополнительно на последнюю дату квартала.

Контейнер и тара под товар (сч. 007) пересчитываются не реже одного раза в квартал и всякий раз перед списанием; данные сверяются с актами возврата.

Основные средства, переданные в аренду или временное пользование (сч. 001), проверяются совместно с арендатором ежегодно на 1 декабря, а также при каждом расторжении или пролонгации договора.

Ценности из драгоценных металлов и камней, находящиеся у сторонних организаций, инвентаризируются ежемесячно на последнее число месяца в соответствии с приказом Минфина РФ № 68н.

Имущество в залоге и иные обеспечения обязательств (сч. 008) пересчитываются при каждой пролонгации договора залога и дополнительно ежеквартально для своевременной корректировки рисков.

Гарантийные обязательства и выданные обеспечения (сч. 009) пересматриваются раз в полугодие и за десять дней до окончания срока гарантии для фиксации потенциальных затрат.

Музейные и выставочные ценности, учитываемые вне баланса, инвентаризируются не реже одного раза в пять лет с ежегодной выборочной проверкой 10 % фонда по приказу Минкультуры РФ № 1072.

Оформление приказа на проведение инвентаризации внебалансовых объектов

Приказ издаётся на фирменном бланке не позднее чем за 10 календарных дней до начала проверки, чтобы комиссия успела подготовить описи и собрать первичные документы.

В «шапке» фиксируются: номер и дата приказа, полное наименование организации, а также ссылка на нормативную базу – пункт 27 Инструкции по инвентаризации, утверждённой приказом Минфина РФ от 13.06.1995 № 49, и пункты 2, 4 ФСБУ 5/2019.

Основная часть начинается с формулировки цели: «проверить фактическое наличие и состояние внебалансовых активов». Далее последовательно указываются:

– Сроки проведения (дата начала и окончания) и время предоставления итоговых ведомостей в бухгалтерию.

– Перечень объектов: арендованные основные средства, материальные ценности на ответственном хранении, залоговое имущество, бланки строгой отчётности, доверенные товарно‑материальные ценности.

– Состав комиссии: председатель (Ф. И. О., должность), минимум два члена, квалифицированный специалист по соответствующей группе активов (например, инженер или кладовщик).

– Ответственные за подготовку инвентаризационных описей и актов сравнения (как правило, сотрудники бухгалтерии и материально‑ответственные лица).

– Порядок документирования расхождений (оформление сличительных ведомостей не позднее следующего рабочего дня после выявления несоответствий).

Отдельным пунктом регламентируется использование электронной подписи при подписании описей и актов: допускается квалифицированная ЭП согласно ФЗ № 63‑ФЗ, с обязательной архивацией ключевых сертификатов.

В заключении устанавливается срок хранения материалов проверки – не менее пяти лет (ч. 3 ст. 29 Закона № 402‑ФЗ) и ответственность руководителей подразделений за соблюдение графика.

Приказ подписывает руководитель организации; копии передаются председателю комиссии, в бухгалтерию и на склад (если инвентаризируются материальные ценности). Оригинал регистрируется в журнале распоряжений и заносится в электронный архив приказов. Благодаря такой детализации приказ обеспечивает юридическую силу результатов инвентаризации и минимизирует риск признания данных недействительными при аудиторской проверке.

Порядок проверки наличия и состояния внебалансовых объектов

Проверка проводится на основании Методических указаний по инвентаризации имущества и обязательств, утв. приказом Минфина РФ № 49 от 13.06.1995, а для госсектора – Инструкции № 157н (формы ф. 0504088, 0504092). Цель – подтвердить фактическое наличие, техническое состояние и правовой статус активов, отражённых на счетах 002–009.

- Подготовительный этап

- Приказом руководителя сформируйте комиссию минимум из трёх человек: бухгалтер, материально‑ответственное лицо, независимый специалист (инженер, завхоз).

- За 5 дней до старта инвентаризации передайте комиссии:

- актуальную расшифровку аналитического учёта по каждому счёту;

- договоры аренды, хранения, безвозмездного пользования, техпаспорта;

- акты предыдущей проверки и журналы учёта перемещений.

- Заблокируйте движение объектов: опломбируйте склады, приостановите выдачу доверенностей.

- Физическая проверка

- Осматривайте объекты по месту их фактического нахождения, сверяя инвентарные номера и серийные коды.

- Фиксируйте состояние: «исправен», «требуется ремонт», «утрата потребительских свойств». Для оборотной тары считайте процент износа по фактическому количеству циклов.

- При обнаружении несоответствия оформляйте акт ф. Инв‑18 (для организаций) или ф. 0504092 (госсектор) немедленно, не откладывая до конца проверки.

- Документирование результатов

- Заполняйте инвентаризационную опись по каждому счёту отдельно; подписывайте все страницы членами комиссии и материально‑ответственным лицом.

- Нумеруйте описи сквозной нумерацией; на каждой странице указывайте общее количество строк цифрами и прописью.

- Подготовьте сводную ведомость расхождений для главного бухгалтера с указанием предложенных корректировок учёта.

- Анализ и отражение в учёте

- Списывайте недостачи или излишки на забалансовые счёта 007/009 в день утверждения акта руководителем.

- Для повреждённых объектов оформляйте заключение о возможности восстановления и сметный расчёт ремонта; при невозможности – акт на списание и решение о дальнейшей утилизации.

- Отражайте изменения в регистре внебалансового учёта не позднее рабочего дня, следующего за датой утверждённого протокола комиссии.

Ключевые рекомендации:

- Используйте штрихкоды или RFID‑метки для уникальной идентификации тары и оборудования – это сокращает время проверки до 40 %.

- Фотографируйте объекты с дефектами и прикладывайте изображения к электронному архиву описи.

- Сверяйте данные с системой ГИС ГМП или ЕГАИС, если объекты связаны с учётом подакцизной продукции.

- Проводите выборочный контроль в течение года: 10 % позиций каждые шесть месяцев, чтобы снизить риск искажения отчётности.

- Обязательно проверяйте срок действия договоров аренды – просроченные контракты автоматически переводите в раздел правовых рисков.

Частота: минимум раз в год (до 1 марта), а при смене материально‑ответственного лица – в день передачи дел. Допустимо проводить внеочередную инвентаризацию по приказу руководителя или при выявлении фактов хищений.

Документальное оформление результатов инвентаризации внебалансового имущества

Результаты инвентаризации оформляются актами комиссии, составленными по унифицированной или утверждённой внутри организации форме. В акте отражают: дату и место проверки, перечень внебалансовых объектов, их инвентарные номера, фактическое наличие и источник поступления. Отдельной графой фиксируют расхождения с регистрами счёта 002 – 004. Подписи всех членов комиссии требуются в день составления.

Акт подаётся на утверждение руководителю не позднее пяти рабочих дней после завершения проверки. Руководитель визирует документ и проставляет распоряжение: «Учесть», «Списать», «Принять на баланс» или «Вернуть собственнику» с указанием срока исполнения и ответственного лица.

Если выявлены излишки, бухгалтер готовит приходный ордер (ф. МБ‑1) для оприходования на счёт 002 и одновременно проект приказа о включении имущества в охранную зону или на ответственное хранение. Недостачи или утраты подтверждаются служебной запиской комиссии с расчётом ущерба; к записке прикладывают фотоматериалы и объяснения материально‑ответственного лица.

Все распоряжения по результатам актов систематизируются в «Журнале контроля исполнения решений инвентаризационной комиссии». Записи в журнале ведут в хронологическом порядке, указывая дату фактического исполнения, что позволяет проследить движение объектов и исключает несанкционированное использование.

Для корректировки аналитических регистров создают бухгалтерскую справку‑расчёт (код СП‑1). В ней приводят ссылку на акт, обосновывают изменение количественных и стоимостных показателей по каждому объекту, подтверждают подписью главного бухгалтера. Справка подшивается к акту в отдельную папку «Инвентаризация внебалансового имущества» и хранится не менее пяти лет.

Рекомендация: используйте сквозную нумерацию актов с префиксом «ВБ‑» и штрих‑код на первой странице – это сократит время поиска документов при последующих проверках и упрощает электронный архив.

Корректировка учетных данных по результатам инвентаризации вне баланса

Корректировка учетных данных по результатам инвентаризации объектов вне баланса необходима для устранения расхождений между фактическим состоянием активов и их отражением в бухгалтерии. Важно оперативно и точно внести изменения в учетные данные, чтобы исключить возможные ошибки и избежать искажений в отчетности.

1. Выявление расхождений. На основании результатов инвентаризации необходимо определить, какие объекты учета требуют корректировки. Расхождения могут быть связаны с утерей, повреждением или неправильной регистрацией объектов. Каждый случай должен быть зафиксирован в акте инвентаризации, который будет служить основанием для дальнейших действий.

2. Списание объектов. Если объект не подлежит восстановлению, его следует списать. Для этого составляется акт списания, который фиксирует утрату объекта и его остаточную стоимость. Бухгалтерская проводка по списанию должна соответствовать данным инвентаризации и актуальной стоимости на момент списания.

3. Переоценка объектов. В случае изменения стоимости объекта (например, из-за износа или рыночных колебаний), необходимо провести его переоценку. Эта переоценка должна быть зафиксирована в учете с использованием методов, предусмотренных учетной политикой организации.

4.

Вопрос-ответ:

Какой порядок инвентаризации объектов учета вне баланса должен соблюдаться на предприятии?

Инвентаризация объектов учета вне баланса проводится с целью проверки их наличия и состояния на определённую дату. Обычно она включает в себя сверку данных с документами, которые подтверждают права на объекты. Важно, чтобы инвентаризация проводилась в соответствии с утвержденным планом, с участием сотрудников, имеющих доступ к этим объектам. Обычно инвентаризация проводится не реже одного раза в год, но могут быть и дополнительные проверки, например, при изменении руководства или в случае аварийных ситуаций.

Какие документы необходимы для проведения инвентаризации объектов вне баланса?

Для проведения инвентаризации объектов вне баланса потребуется ряд документов, подтверждающих право собственности или аренды на эти объекты. Это могут быть договоры аренды, акты приема-передачи, счета-фактуры, документы на ремонт и обслуживающие материалы. Также необходимо иметь инвентарные карточки или журналы учета объектов, на которые предприятие имеет право. Все эти документы помогают проверить актуальность и соответствие записей в учете.

Какие этапы включает в себя процесс инвентаризации объектов учета вне баланса?

Процесс инвентаризации объектов учета вне баланса состоит из нескольких этапов. Во-первых, составляется план инвентаризации, в котором указываются объекты и сроки проведения. Во-вторых, проводится фактическая проверка состояния объектов, их местонахождения и соответствия документации. На третьем этапе составляются инвентаризационные ведомости, которые фиксируют результаты проверки. В завершение составляется отчет, в котором отражаются все выявленные расхождения, если они имеются, и принимаются меры для их устранения.

Что делать, если в ходе инвентаризации объектов вне баланса выявлены расхождения?

Если в ходе инвентаризации выявляются расхождения между данными учета и фактическим состоянием объектов, необходимо провести расследование для установления причин. Это может быть связано с ошибками в документации, неправильным учетом или даже утерей объектов. В случае серьезных расхождений следует оформить акт, в котором указываются все выявленные недостатки, а также предложить корректирующие меры. Например, это могут быть исправления в учете или, если необходимо, перераспределение объектов между различными подразделениями предприятия.

Как часто нужно проводить инвентаризацию объектов учета вне баланса?

Инвентаризация объектов учета вне баланса обычно проводится один раз в год, но в некоторых случаях эта процедура может быть осуществлена и чаще. Например, если предприятие активно использует имущество, если изменяется руководство или после крупных изменений в деятельности. Частота инвентаризаций может быть определена внутренними правилами предприятия или требованиями бухгалтерского учета. В некоторых случаях могут быть предусмотрены внеплановые инвентаризации, например, при подозрении на хищение или повреждение имущества.

Что такое инвентаризация объектов учета вне баланса и зачем она проводится?

Инвентаризация объектов учета вне баланса – это процесс проверки наличия, состояния и правильности учета имущества, которое не включается в основной баланс предприятия, но имеет значение для бухгалтерского учета. К таким объектам относятся, например, имущество, переданное в аренду, имущество, находящееся в эксплуатации, но не числящееся на балансе. Проводится такая инвентаризация для обеспечения точности отчетности и для предотвращения возможных финансовых рисков.