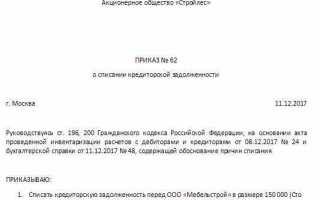

Списание налоговой задолженности – процесс, который становится возможным в случае, если срок давности для взыскания налогов истек. Согласно Налоговому кодексу Российской Федерации, срок давности для налоговых обязательств составляет 3 года, начиная с того дня, как налогоплательщик должен был исполнить свои обязательства. Однако этот срок может быть приостановлен или прерван в определенных случаях, например, при возбуждении исполнительного производства или признании должника банкротом.

Как определить истечение срока давности? Срок начинает исчисляться с момента, когда налог должен был быть уплачен, но не был уплачен. Для того чтобы списать задолженность, необходимо подтвердить, что этот срок истек, и налоговые органы не предприняли меры по взысканию в рамках этого периода. Важно понимать, что для каждого налогового обязательства существуют свои особенности, связанные с учетом срока давности.

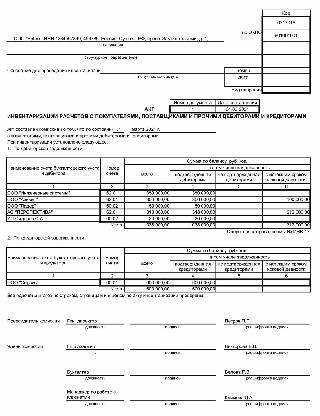

Процедура списания заключается в подаче заявления в налоговые органы. Для этого нужно собрать доказательства, подтверждающие истечение срока давности, такие как архивные документы, подтверждающие отсутствие действий со стороны налогового органа, направленных на взыскание задолженности. В случае отказа в списании, можно обратиться в суд с требованием признания задолженности несуществующей по причине истечения срока давности.

Важно отметить, что списание задолженности возможно только в случае отсутствия других оснований для взыскания долга, таких как новое начисление штрафов или пени. Подача заявления о списании долга требует внимательности и точности в расчетах и документации.

Проверка срока давности для списания налоговой задолженности

Для списания налоговой задолженности с истекшим сроком давности необходимо точно определить, когда этот срок завершился. В Российской Федерации срок давности для взыскания налоговых долгов составляет три года. Этот период начинается с 1 января года, следующего за годом, в котором налоговая обязанность была должна быть исполнена.

Например, если налогоплательщик не уплатил налог в 2020 году, срок давности для его взыскания начнется с 1 января 2021 года и истечет 31 декабря 2023 года. Важно помнить, что срок давности может быть приостановлен или приостановлен, если налоговая служба инициирует судебные процедуры.

Для точного расчета необходимо учитывать такие моменты, как продление сроков взыскания в случае признания долгов за предыдущие годы. Важным является факт, что налогоплательщик имеет право обратиться в налоговую инспекцию или в суд для подачи заявления о списании задолженности по истечении срока давности.

Проверить срок давности можно с помощью документов, подтверждающих даты налоговых уведомлений, переписки с налоговыми органами или судебных решений. Убедитесь, что вся информация о сроках и действиях налоговой службы зафиксирована в соответствующих бумагах, чтобы не возникло недоразумений при рассмотрении вопроса о списании задолженности.

Как собрать необходимые документы для списания долга

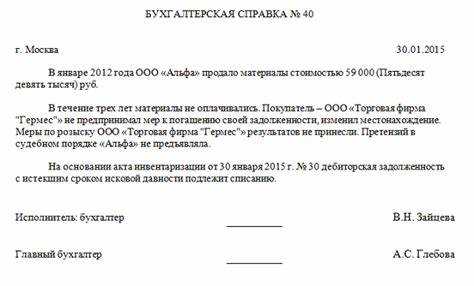

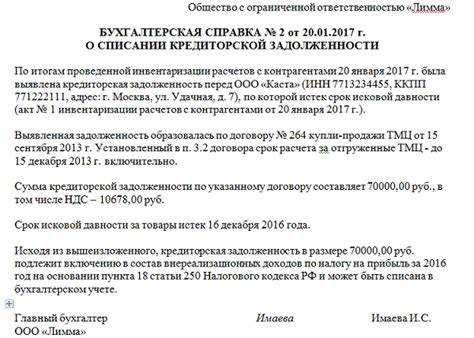

Для списания налоговой задолженности с истекшим сроком давности необходимо собрать пакет документов, подтверждающих факт истечения срока. Главные из них включают: заявление, копии налоговых уведомлений, расчет сроков давности, а также доказательства, подтверждающие невозможность взыскания долга.

Первым шагом является подготовка заявления на списание задолженности, которое подается в налоговый орган по месту учета. В заявлении указывается информация о налогоплательщике, налогах, сроках и суммах, а также основание для списания.

Кроме заявления, нужно предоставить копии налоговых уведомлений и платежных документов, подтверждающих факт начисления задолженности и ее неоплаты. Эти документы помогут налоговой инспекции оценить, с какого момента пошел отсчет срока давности.

Важно подготовить расчет срока давности, который показывает, когда начался отсчет и когда срок истек. Это расчет можно сделать самостоятельно или запросить у специалистов в области налогового права. Если срок давности истек, необходимо представить это как доказательство в подаваемом заявлении.

Также потребуется собрать документы, подтверждающие невозможность взыскания долга (например, решения судов, акты о невозможности взыскания, информацию о банкротстве или другие официальные бумаги). Это поможет обосновать основание для списания задолженности.

После сбора всех документов, они подаются в налоговую службу, где происходит их проверка. Важно убедиться, что все бумаги оформлены правильно, чтобы избежать задержек в процессе списания задолженности.

Шаги по подаче заявления на списание задолженности

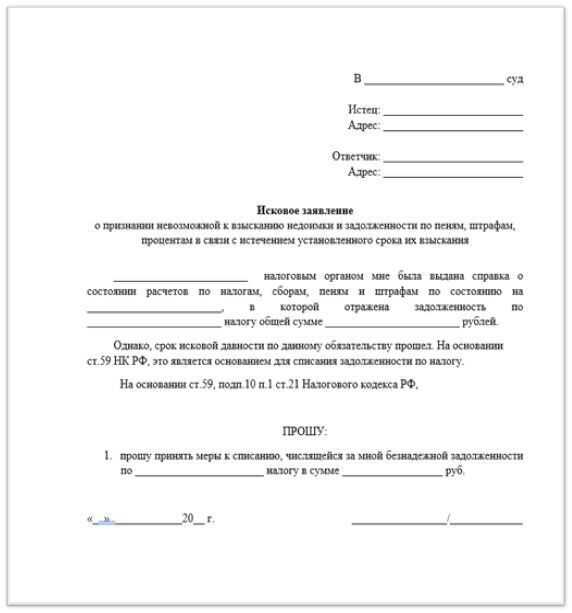

Для начала необходимо убедиться, что срок давности для списания задолженности истек. Срок давности может быть разным в зависимости от типа долга, поэтому важно проверить его в налоговой инспекции. В случае истечения срока, можно подать заявление на списание задолженности.

1. Подготовьте необходимые документы. В перечень документов входит заявление на списание задолженности, а также подтверждения о том, что срок давности истек. Для этого могут понадобиться различные справки и копии документов, которые подтверждают факт неуплаты налога в срок.

2. Напишите заявление. В нем укажите все необходимые данные: информацию о налогоплательщике, сумму задолженности, ссылку на закон, на основании которого вы подаете заявление, и пояснения по срокам давности.

3. Подача заявления в налоговую инспекцию. Заявление можно подать через личный кабинет налогоплательщика на сайте ФНС России, по почте или непосредственно в территориальный орган налоговой службы. Важно, чтобы заявление было подано в срок, иначе оно может быть отклонено.

4. Ожидание ответа. Обычно решение по заявлению выносится в течение 1–2 месяцев. В случае положительного решения задолженность будет списана, и вам направят уведомление об этом. Если решение отрицательное, налоговая инспекция должна предоставить обоснование отказа.

5. Подготовьтесь к возможному оспариванию. Если вам отказали в списании задолженности, у вас есть право подать апелляцию или обжаловать решение в суде. Важно собрать все доказательства того, что срок давности действительно истек, и представить их в ходе апелляционного разбирательства.

Как проверить наличие судебных решений по задолженности

1. Подача запроса в суд. Для этого нужно обратиться в суд по месту нахождения или регистрации вашего дела, указав номер дела или другие идентифицирующие данные. Запрос можно подать как в письменной, так и в электронной форме через портал судов.

2. Использование федеральной базы данных. Существует единая система, которая предоставляет доступ к информации о судебных актах. Например, можно воспользоваться Порталом арбитражных судов или Судебным репозиторием, которые содержат решения по судебным делам, включая налоговые споры.

3. Проверка через онлайн-сервисы Федеральной налоговой службы. На сайте налоговой службы России также имеется возможность проверить информацию о наличии исполнительных производств и судебных решений по налогам.

4. Консультация с юристом. В случае затруднений с поиском информации или необходимости получения подробных разъяснений, рекомендуется обратиться к юристу, который сможет предоставить точную информацию о судебных актах, касающихся вашей задолженности.

Важно помнить, что для получения точной информации о судебных актах могут потребоваться дополнительные документы, такие как уведомления о взыскании или исполнительные листы, выданные в рамках вашего дела.

Роль налоговых органов в процессе списания долга

Налоговые органы играют ключевую роль в процессе списания налоговой задолженности с истекшим сроком давности. Главная их задача – проверить наличие всех условий для признания долга не подлежащим взысканию, согласно законодательству. Процесс состоит из нескольких важных этапов:

-

Проверка срока давности. Налоговые органы анализируют сроки, установленные для взыскания задолженности. Если срок превышает 3 года, налоговый орган должен принять решение о списании долга.

-

Обработка заявлений. Налогоплательщик должен подать заявление о списании долга. Налоговая служба оценивает правильность подачи документов и принимает решение в срок, предусмотренный законом.

-

Контроль за исполнением. После принятия решения о списании налогового долга налоговые органы осуществляют контроль за выполнением условий списания и корректностью учета данных в реестре.

Для успешного списания задолженности налогоплательщику важно предоставить все необходимые документы, подтверждающие, что срок давности истек. Налоговая служба имеет право отказать в списании, если данные о задолженности или условиях её возникновения недостаточны для принятия решения.

Налоговые органы также несут ответственность за информирование налогоплательщиков о возможных последствиях списания долга и разъяснение всех процедурных этапов.

Как избежать отказа в списании задолженности

Первым шагом является проверка срока давности. Для большинства налоговых обязательств срок давности составляет три года с момента, когда налоговый орган узнал о задолженности, но не более шести лет с момента её возникновения. Пример неправильного подхода – подача заявления до истечения минимального срока давности.

Следующий момент – правильность и полнота документов. Нужно собрать все подтверждения, включая копии уведомлений, платежных поручений, а также копии судебных актов, если таковые имеются. Наличие неоплаченных штрафов или пеней также может стать причиной отказа, если они не были учтены.

Важно представить полное объяснение причин возникновения задолженности. Орган, рассматривающий заявление, будет оценивать, не произошло ли нарушение сроков из-за действий налогоплательщика, таких как уклонение от уплаты или иные манипуляции с документами.

Также следует учитывать, что в некоторых случаях налоговые органы могут отказать в списании задолженности по причинам, связанным с вашей налоговой дисциплиной. Например, если в прошлом были неоднократные нарушения, это может быть основанием для отказа.

Наконец, убедитесь, что ваше заявление подано в срок и в правильном виде. Своевременная подача документов и соблюдение всех процедурных норм могут существенно повысить шансы на успешное списание задолженности.

Особенности списания задолженности по налогам для разных категорий налогоплательщиков

Списание налоговой задолженности с истекшим сроком давности регулируется статьёй 65 Налогового кодекса РФ, но применение этого механизма зависит от категории налогоплательщика и его правового статуса.

Физические лица:

- Для физических лиц срок исковой давности по налогам составляет три года с момента возникновения задолженности.

- Если налоговая задолженность не была предъявлена к взысканию в течение этого срока, физлицо может заявить о списании долга.

- При подаче заявления важно подтвердить отсутствие действий по взысканию и отсутствия судебных решений по данному долгу.

Индивидуальные предприниматели (ИП):

- Для ИП срок исковой давности по налогам также равен трём годам.

- Особое внимание уделяется документам по предпринимательской деятельности – необходимо предоставить отчёты и платежные поручения, чтобы доказать факт прекращения налоговых обязательств.

- Списание возможно только при отсутствии активных исполнительных производств по задолженности.

Юридические лица:

- Для организаций срок исковой давности по налоговым обязательствам также составляет три года.

- Особенностью является необходимость проверки всех бухгалтерских и налоговых отчётов, чтобы подтвердить отсутствие задолженности в учётных документах.

- При наличии судебных споров или исполнительных производств списание может быть приостановлено.

- Рекомендуется направлять заявление через официальные каналы с приложением полного пакета документов, включая подтверждение отсутствия задолженности у налоговых органов.

Налоговые агенты:

- Сроки давности для налоговых агентов не отличаются, но они обязаны своевременно удерживать и перечислять налоги.

- Списание задолженности у налоговых агентов требует детального анализа причины образования долга и подтверждения, что задолженность возникла не по вине агента.

- В случае ошибок налоговые агенты должны оперативно инициировать исправления и пересчёты с налоговыми органами.

Рекомендации для всех категорий:

- Перед подачей заявления провести детальный анализ задолженности и проверить срок исковой давности.

- Собрать официальные документы из налоговых органов, подтверждающие отсутствие актуальных требований по задолженности.

- Убедиться в отсутствии исполнительных производств и судебных решений по спорным задолженностям.

- Оформлять заявление о списании в соответствии с требованиями законодательства и с приложением полного комплекта документов.

Такой подход минимизирует риск отказа и ускоряет процесс списания задолженности с истекшим сроком давности.

Сроки и порядок получения уведомления о списании долга

Уведомление о списании налоговой задолженности направляется налоговым органом после проверки соблюдения условий для списания, включая истечение сроков давности. Срок направления уведомления составляет не более 10 рабочих дней с даты принятия решения о списании.

Для получения уведомления необходимо подать заявление о списании задолженности или дождаться инициативы налоговой службы. Если заявление подается налогоплательщиком, то после его регистрации начинается проверка документов и сроков давности, в ходе которой формируется решение.

Уведомление направляется по адресу, указанному в учетных данных налогоплательщика, включая электронную почту, если она подключена к личному кабинету на сайте ФНС. При отсутствии обратной связи в течение 10 рабочих дней с даты подачи заявления рекомендуется самостоятельно проверить статус задолженности через онлайн-сервисы ФНС.

В уведомлении указывается сумма списываемой задолженности, основания для списания с указанием нормативных актов, а также дата вступления решения в силу. В случае несогласия с решением налогоплательщик вправе подать жалобу в налоговый орган или суд в установленный законом срок.

Вопрос-ответ:

Как определить, что срок давности по налоговой задолженности действительно истёк?

Срок давности для налоговой задолженности обычно составляет три года с момента, когда налог должен был быть уплачен. Отсчёт начинается со следующего дня после установленного срока оплаты. Для точного определения нужно проверить дату последнего начисления или пересчёта налога и дату уплаты. Если с момента наступления этой даты прошло более трёх лет, можно предположить, что срок давности истёк. Важно учитывать, что в некоторых случаях срок может прерываться — например, при судебных разбирательствах или если налогоплательщик признал долг частично. В таких ситуациях период отсчитывается заново.

Какие действия нужно предпринять, чтобы оформить списание задолженности с истёкшим сроком давности?

Для оформления списания необходимо обратиться в налоговый орган с заявлением, где указывается причина списания — истечение срока давности. К заявлению прикладывают документы, подтверждающие дату возникновения задолженности и отсутствие её оплаты в установленный срок. Налоговая служба проверит информацию и вынесет решение. Иногда требуется предоставить выписку из расчётных документов, чтобы доказать, что задолженность не погашалась. Если списание одобрено, налоговая направит уведомление о прекращении взыскания. Процесс может занять несколько месяцев, в зависимости от загруженности налоговой инспекции и полноты предоставленных данных.

Можно ли списать налоговую задолженность, если был получен судебный акт по делу?

Если в отношении задолженности вынесено судебное решение, срок давности по её взысканию может быть прерван или приостановлен. В этом случае прежний трёхлетний период может перестать действовать с момента подачи иска и возобновиться только после завершения исполнительного производства. Поэтому списать долг, опираясь на истёкший срок давности, становится сложнее. Следует проверить, не находится ли задолженность на стадии исполнения судебного решения. Если исполнительное производство завершено и прошло достаточно времени, можно обратиться в налоговую для уточнения возможности списания, предоставив документы, подтверждающие завершение процесса.

Какие налогоплательщики имеют право на списание долгов по истечении срока давности?

Право на списание долгов с истёкшим сроком имеют как физические лица, так и организации. Однако процедура и условия могут различаться. Для физических лиц важен факт отсутствия погашения задолженности в течение трёх лет и отсутствие действий, прерывающих срок. Для юридических лиц дополнительно учитываются особенности ведения бухгалтерии и наличие судебных споров. В случае индивидуальных предпринимателей ситуация может усложняться из-за совмещения статуса физлица и предпринимателя. Каждому виду налогоплательщиков рекомендуется изучать свои конкретные обстоятельства и подтверждающие документы, чтобы избежать отказа при списании.