Вопрос об НДС на заработную плату вызывает немало разногласий среди предпринимателей и бухгалтеров. Прежде всего, важно понимать, что заработная плата, выплачиваемая работникам, не облагается НДС, так как это не является товаром или услугой в традиционном понимании. Система НДС направлена на налогообложение товаров и услуг, а не заработной платы. Поэтому на выплату зарплаты НДС не начисляется.

В России налог на добавленную стоимость применяется к сделкам с товарами, работами и услугами. Однако, поскольку трудовые отношения не подлежат налогообложению по этому стандарту, начисление НДС на зарплату невозможно. Это установлено как на уровне законодательства, так и в налоговой практике. Таким образом, работодатель не должен включать НДС в расчет заработной платы, а также не обязан его уплачивать в бюджет.

Если организация предоставляет дополнительные услуги своим сотрудникам (например, проживание, транспортные расходы или обеды), то эти услуги могут подлежать налогообложению НДС. Важно разделять такие расходы от заработной платы, чтобы избежать возможных правовых нарушений.

Таким образом, при расчете заработной платы работников учитываются только подоходный налог и другие обязательные отчисления, но НДС в расчет не входит.

НДС на зарплату: принцип и правовые основы

При этом стоит отметить, что работодатели обязаны уплачивать НДС в случае предоставления различных товаров и услуг в рамках своей деятельности, однако это не касается непосредственно заработной платы сотрудников. Это также подтверждается положениями ст. 146 Налогового кодекса РФ, которая регулирует обязательства по уплате НДС.

Важным аспектом является различие между НДС, который оплачивается за товары или услуги, и налогами, связанными с трудовой деятельностью. Это различие определяет, что заработная плата является частью расчета по налогу на доходы физических лиц (НДФЛ), а не НДС. В свою очередь, НДФЛ удерживается работодателем с каждой зарплаты, но он никак не связан с механизмом НДС.

Какие доходы облагаются НДС, а какие нет

Налог на добавленную стоимость (НДС) облагает большинство операций с товарами и услугами, однако существует ряд исключений и особенностей. Основное правило заключается в том, что НДС начисляется на продажу товаров, выполнение работ или оказание услуг, если эти действия происходят в рамках предпринимательской деятельности.

Доходы, которые подлежат обложению НДС:

- Продажа товаров, произведенных или приобретенных для перепродажи.

- Оказание платных услуг (например, консультации, аренда, транспортировка).

- Выполнение работ в рамках договоров подряда.

- Экспорт товаров и услуг, если это не исключено международными соглашениями.

Доходы, не облагаемые НДС:

- Заработная плата работников, так как она не является вознаграждением за товары или услуги.

- Продажа недвижимости, не связанная с предпринимательской деятельностью (например, продажа жилья физическим лицом).

- Услуги, предоставляемые в рамках социальных программ, если они освобождены от НДС по закону.

- Некоторые финансовые услуги, такие как банковские операции и страхование.

Важно учитывать, что для некоторых категорий товаров и услуг установлены льготные ставки НДС или полное освобождение от налога, например, на медицинские товары, образовательные услуги и другие специфические области.

Как НДС влияет на расчёт заработной платы

Заработная плата не облагается НДС, так как её выплата относится к услугам, не подлежащим налогообложению. Согласно российскому законодательству, НДС применяется только к операциям с товарами, работами и услугами, которые предоставляются в рамках предпринимательской деятельности. Следовательно, выплаты, связанные с трудовыми отношениями, не входят в эту категорию.

Работодатели обязаны удерживать НДФЛ (налог на доходы физических лиц), а не НДС, с заработной платы сотрудников. Этот налог удерживается в размере 13% от всей суммы заработка. В отличие от НДС, который учитывается на уровне предпринимателей и организаций, НДФЛ относится непосредственно к получателям дохода – работникам.

При этом, если организация оказывает услуги или продаёт товары, которые облагаются НДС, этот налог добавляется к стоимости услуг или товаров, но не к заработной плате. Работник получает полную сумму оговоренной зарплаты без учета НДС.

Таким образом, НДС не влияет на расчёт заработной платы, но имеет значение для компаний, которые в процессе своей деятельности взаимодействуют с клиентами, продают товары или оказывают платные услуги, обложенные налогом. В этих случаях работодатель может учитывать НДС в общей стоимости предоставляемых услуг, но это не касается непосредственно расчёта и выплаты заработной платы.

Зарплата и НДС: когда возможны исключения

Первое исключение касается случаев, когда работник оказывает услуги, которые подпадают под НДС. Например, если человек работает как самозанятый или фрилансер, предоставляя услуги, для которых предусмотрено НДС, то его доходы могут быть обложены этим налогом.

Другим исключением является случай, когда предприятие или организация является плательщиком НДС, а сотрудник заключает с ним договор гражданско-правового характера. В таких ситуациях может возникать необходимость начисления НДС, если услуги сотрудника попадают под соответствующие условия налогообложения.

Также, если работник участвует в проекте, где получаемые доходы от его труда связаны с поставками товаров или услуг, которые облагаются НДС, могут возникнуть ситуации, когда часть его дохода будет облагаться этим налогом. Это характерно для сложных международных проектов, в которых участвуют компании из разных юрисдикций.

В любом случае, для того чтобы избежать ошибок, важно уточнять специфику работы и консалтинг с налоговыми специалистами, чтобы исключения применялись корректно.

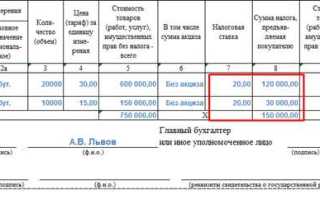

Ставка НДС на зарплату и её изменение

Изменения в ставке НДС, как правило, касаются товарных и сервисных операций, а не сферы заработной платы. Например, ставка НДС для большинства товаров и услуг в России составляет 20%, но для некоторых категорий товаров (например, продовольственных) применяется ставка 10%. Однако это не влияет на зарплату, поскольку она не является объектом налогообложения по НДС.

Важно понимать, что хотя ставка НДС не применяется к зарплате, работодатель обязан учитывать НДС при расчетах с поставщиками товаров и услуг, что может влиять на общие расходы компании. Однако, эта сумма НДС не входит в расчет заработной платы сотрудников.

Таким образом, изменения ставок НДС не касаются непосредственно зарплаты, но могут влиять на финансовые расходы работодателей в целом, что может отражаться на других аспектах бизнеса.

Как правильно учитывать НДС при расчёте зарплаты

Зарплата, выплачиваемая сотрудникам, не подлежит обложению НДС. Налог на добавленную стоимость применяется к операциям, связанным с продажей товаров и услуг, а не к выплатам заработной платы. Согласно российскому законодательству, работающие граждане получают доход, который облагается налогом на доходы физических лиц (НДФЛ), но не НДС.

Организации обязаны учитывать, что при расчёте заработной платы НДС не вычитается, поскольку зарплата не является объектом налогообложения в рамках НДС. Это означает, что работодатели не должны производить расчёты, связанные с этим налогом, при начислении заработной платы. В случае, если работодатель по ошибке применяет НДС к заработной плате, он может столкнуться с правовыми последствиями и штрафами.

Если же работник оказывает услуги или выполняет работы, которые подлежат НДС, этот налог может быть учтён в другом контексте, например, при расчёте вознаграждения за услуги, а не в рамках оплаты труда. В таких случаях важно разделять заработную плату и доходы от предпринимательской деятельности сотрудника.

Для правильного учёта НДС необходимо четко разделять налоговые обязательства по различным видам деятельности: налог на зарплату (НДФЛ) и налог на товары и услуги (НДС). Также важно учитывать, что любые изменения в налоговом законодательстве, такие как изменение ставок НДС, не должны влиять на расчёт заработной платы, так как зарплата не является объектом НДС.

Ответственность работодателя за неправильный учёт НДС на зарплату

Работодатель несет ответственность за корректность расчёта НДС при расчёте заработной платы сотрудников, даже несмотря на то, что согласно законодательству, зарплата не облагается НДС. Если работодатель ошибается и включает НДС в расчёт, это может привести к значительным штрафам и санкциям.

Основные нарушения связаны с ошибочным применением НДС при начислении заработной платы или при учёте компенсаций, которые должны быть освобождены от налога. В случае выявления таких ошибок налоговые органы могут наложить штрафы на работодателя, размер которых может достигать 40% от неуплаченной суммы НДС, плюс пени за каждый день просрочки.

При этом работодателю следует помнить, что за неправильный учёт НДС на зарплату, особенно если это вызвало недоимку в бюджет, могут быть возбуждены административные дела. Это чревато дополнительными расходами на уплату налоговых санкций и компенсацию ущерба, а также возможными репутационными рисками.

Важно также, чтобы работодатель правильно оформлял документацию и своевременно предоставлял все необходимые отчёты в налоговые органы. Нарушение сроков подачи деклараций или предоставление ложных сведений также приводит к штрафам и налоговым доначислениям.

Рекомендуется проводить регулярные проверки учёта НДС в рамках внутреннего аудита, чтобы избежать ошибок. Консультации с налоговыми консультантами помогут снизить риски и избежать крупных штрафов.

Какие ошибки возникают при налогообложении зарплаты НДС

-

Неправильное включение НДС в расчет заработной платы. Работодатели могут случайно учитывать НДС при расчете чистой зарплаты, что приводит к завышению выплат сотрудникам.

-

Ошибки в учете льгот и исключений. Некоторые доходы сотрудников, такие как компенсации, пособия и другие выплаты, не подлежат налогообложению НДС. Невнимательность в этих вопросах может привести к штрафам.

-

Невыполнение обязательства по корректному отражению НДС в отчетности. Если компания ошибается при указании данных в налоговых декларациях, это может привести к дополнительным проверкам и штрафам.

-

Путаница с налогообложением иностранных сотрудников. Работодатели часто ошибаются в вопросе налогообложения НДС на зарплату иностранных работников, не учитывая особенности международных договоров.

-

Неправильная квалификация доходов. Не все виды доходов, получаемых сотрудниками, облагаются НДС. Это касается, например, доходов от авторских вознаграждений или компенсаций за командировки. Ошибки в классификации могут повлечь за собой налоговые санкции.

-

Отсутствие должного контроля за применением налоговых вычетов. НДС в отношении зарплаты не применяется, но ошибочное применение вычетов, которые не должны быть учтены для этих выплат, может привести к недоразумениям и правовым последствиям.

Для предотвращения подобных ошибок важно регулярно консультироваться с налоговыми специалистами и вести учет согласно актуальным законодательным требованиям. Пренебрежение правильным учетом НДС в расчете зарплаты может обернуться штрафами и дополнительными налоговыми обязательствами.

Вопрос-ответ:

Облагается ли зарплата НДС?

Нет, зарплата не облагается НДС. Согласно законодательству, НДС применяется только к товарам и услугам, но не к оплате труда. Работодатели обязаны уплачивать НДС при оказании определённых услуг или продаже товаров, однако зарплата сотрудников к этим операциям не относится.

Если зарплата не облагается НДС, как это влияет на налоговую отчётность работодателя?

Отсутствие НДС на зарплату не требует от работодателя дополнительных налоговых расчётов в отношении этой части расходов. Работодатель обязан уплачивать налоги на зарплату (например, НДФЛ, взносы в пенсионный фонд и другие обязательные отчисления), но НДС к этим расходам не применяется, и, соответственно, он не отражается в налоговой декларации по НДС.

Каков процент НДС, если он бы применялся к зарплате?

На зарплату НДС не распространяется, поскольку это не товар или услуга. Если бы НДС был применим, его стандартная ставка в России составила бы 20%. Однако, важно помнить, что НДС не применяется к заработной плате и не включается в расчет налогов, которые работодатель обязан платить.

Какие доходы облагаются НДС, а какие нет?

НДС применяется к доходам от продажи товаров, работ и услуг, которые являются коммерческими операциями. Зарплата сотрудников и другие выплаты, связанные с трудовыми отношениями, НДС не касаются. В то время как продажа товаров, оказание услуг или выполнение работ в рамках бизнеса облагается НДС. Таким образом, трудовые доходы работников, включая зарплату, исключены из налоговой базы для НДС.