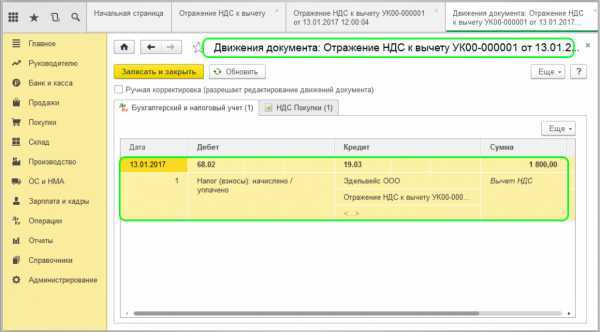

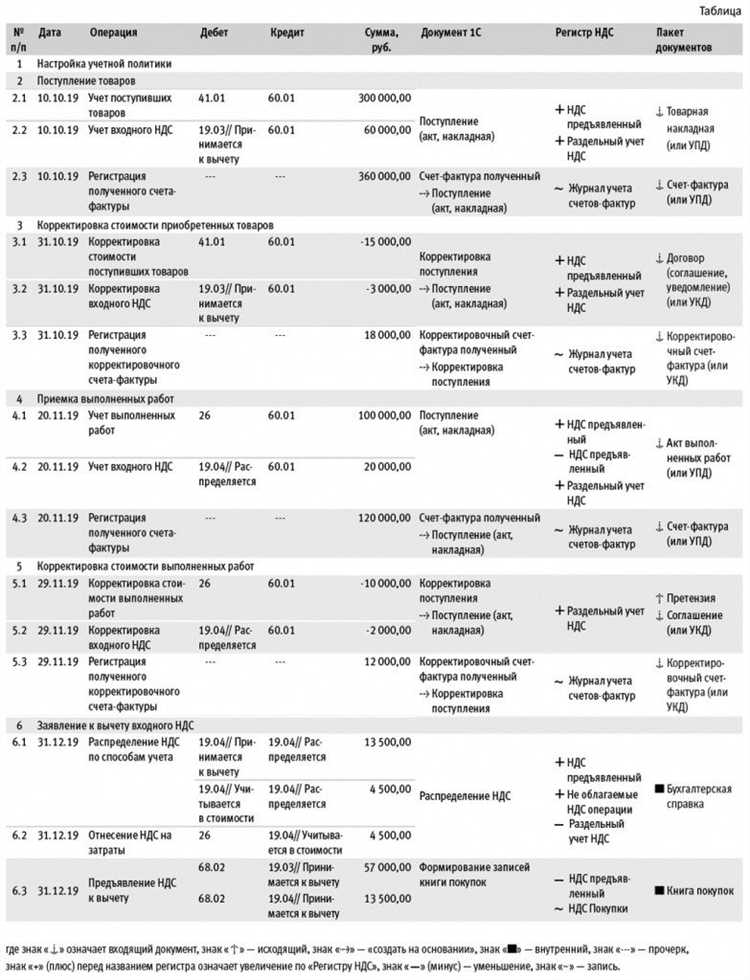

Организации, приобретающие основные средства, вправе заявить НДС к вычету при выполнении условий, установленных Налоговым кодексом РФ. Ключевое требование – постановка объекта на учет в составе основных средств и использование его в деятельности, облагаемой налогом. Основание для вычета – счет-фактура поставщика и документальное подтверждение оплаты.

Чтобы минимизировать споры с налоговыми органами, рекомендуется хранить акты ввода, счета-фактуры и платежные поручения. Документы должны быть правильно оформлены: в них должна быть указана фактическая стоимость объекта, сроки поставки и точное назначение актива.

Вопрос-ответ:

Когда можно принять НДС к вычету по основным средствам?

Организация вправе заявить вычет только после того, как основное средство введено в эксплуатацию и поставлено на учёт. До этого момента НДС учитывается в стоимости вложений во внеоборотные активы. Право на вычет подтверждается актом приёмки-передачи, правильно оформленным счётом-фактурой и платёжными документами.

Что делать, если расчёт за оборудование проходит частями?

Если поставка оплачивается авансом, продавец обычно выставляет счёт-фактуру на аванс. НДС с аванса не принимается к вычету — он включается в стоимость. Заявить вычет можно только после окончательного расчёта и ввода оборудования в эксплуатацию на основании итогового счёта-фактуры.

Какие документы чаще всего проверяет налоговая при вычете НДС?

Инспекторы обычно запрашивают договор, счёт-фактуру, акт приёмки-передачи и платёжные поручения. Если объект не введён в эксплуатацию или документы оформлены с ошибками, могут отказать в вычете. Чтобы избежать споров, важно правильно оформить все документы и хранить их полный комплект.

Как отразить вычет НДС в декларации?

НДС по основным средствам указывается в разделе 3 декларации по строке 120. В книгу покупок вносится счёт-фактура поставщика. Если объект модернизируется или достраивается, новые суммы вычета отражаются в периоде, когда признаны соответствующие затраты.

Можно ли принять НДС к вычету при покупке у физлица?

Если продавец — физическое лицо, которое не выставляет счёт-фактуру и не платит НДС, налог не выделяется. В этом случае сумма оплаты полностью включается в первоначальную стоимость объекта без права на вычет налога.

Можно ли заявить вычет НДС по основным средствам, если часть оплаты была произведена после их постановки на учёт?

Да, если оплата разделена на несколько этапов, вычет применяется по мере фактической оплаты. Для этого важно, чтобы был правильно оформлен договор с разбивкой платежей, получены счета-фактуры и объект уже стоял на учёте как основное средство. НДС по оплаченной части включается в книгу покупок в том периоде, когда выполнены условия: есть оплата, счёт-фактура и учёт объекта. Остаток налога можно принять к вычету после внесения оставшейся суммы поставщику.