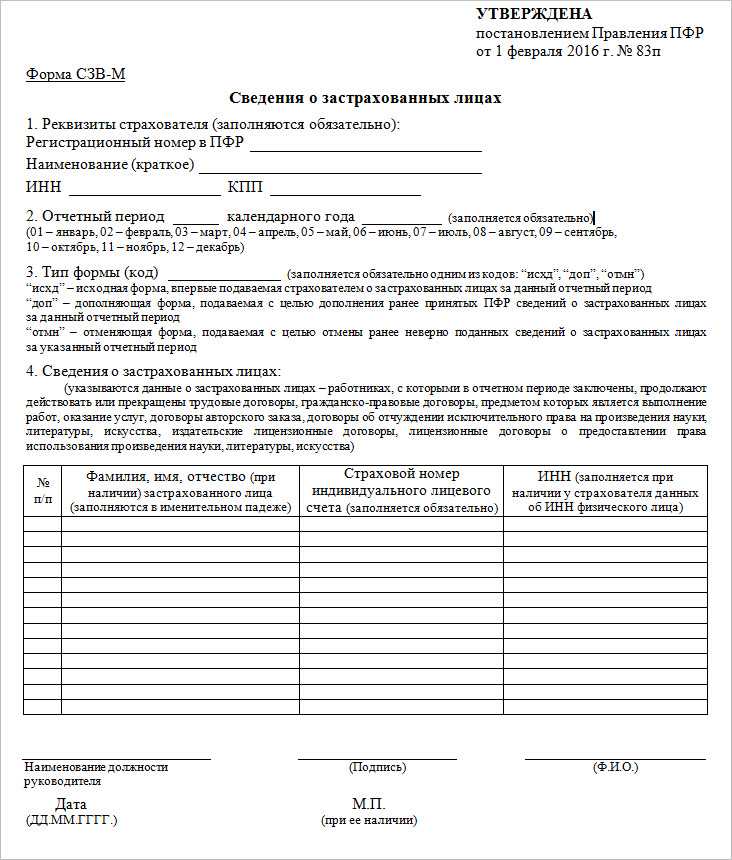

Сведения о застрахованных лицах по форме СЗВ-М сдаются ежемесячно, не позднее 15 числа следующего месяца. Невыполнение этого требования грозит работодателю конкретными финансовыми санкциями. Согласно статье 17 Федерального закона № 27-ФЗ, штраф за непредставление формы в установленный срок составляет 500 рублей за каждое лицо, включённое в отчёт. Это означает, что чем больше работников в штате, тем выше размер санкции даже за однократное нарушение.

При повторном нарушении или уклонении от сдачи отчётности риск возрастает: возможна блокировка расчётного счёта организации, а также усиленный контроль со стороны ПФР и налоговых органов. Кроме того, если нарушение выявлено в ходе выездной проверки, размер штрафов может увеличиться, а работодатель рискует понести административную ответственность по статье 15.33.2 КоАП РФ.

На практике серьёзные проблемы возникают у ИП и небольших компаний, особенно в случае отсутствия сотрудников. Даже если в отчётный месяц не было движений по кадрам, обязанность по нулевой подаче формы СЗВ-М сохраняется. За несдачу отчёта с «нулевыми» сведениями также предусмотрены штрафы, несмотря на отсутствие фактических выплат или новых сотрудников.

Рекомендуется контролировать сроки сдачи СЗВ-М с помощью электронного документооборота или бухгалтерских сервисов, предусматривающих автоматические уведомления. Это минимизирует риск просрочки, особенно в периоды отпусков или загруженности отдела кадров. Надёжное выполнение требований по отчётности снижает вероятность штрафов и претензий со стороны контролирующих органов.

Штраф за не сдачу СЗВ-М: что грозит работодателю

Несдача формы СЗВ-М в установленный срок влечёт для страхователя штраф в размере 500 рублей за каждое застрахованное лицо, включённое в отчёт. Например, если в компании 20 работников, просрочка приведёт к санкции в размере 10 000 рублей.

Форма должна быть подана не позднее 15 числа месяца, следующего за отчётным. Даже однодневное нарушение срока подачи автоматически фиксируется в системе ПФР (ныне – часть Социального фонда России), что становится основанием для вынесения штрафного постановления.

Повторное нарушение может повлечь более серьёзные последствия: начисление пеней, блокировку расчётного счёта и проверку соблюдения трудового законодательства. Это особенно критично для организаций, участвующих в тендерах или получающих субсидии.

Отдельное внимание следует уделить случаям, когда в отчёте содержатся ошибки – например, указаны недействительные СНИЛС или не включены отдельные сотрудники. Такие неточности приравниваются к несдаче формы и также наказываются штрафами.

Во избежание санкций работодателю рекомендуется использовать проверенные бухгалтерские программы с функцией контроля сроков отчётности, а также проводить регулярные внутренние сверки данных сотрудников с базами ПФР.

Когда считается, что СЗВ-М не сдан вовремя

Отчет СЗВ-М необходимо представлять ежемесячно не позднее 15 числа месяца, следующего за отчетным. Если последний день срока приходится на выходной или праздничный день, крайняя дата автоматически переносится на следующий рабочий день. Нарушение этого срока расценивается как несвоевременная сдача.

СЗВ-М считается не сданным вовремя в следующих случаях:

- Отчет не поступил в ПФР до конца установленного срока, даже если задержка составляет один день.

- Отчет был отправлен, но получен с технической ошибкой или отклонен фондом, и не был повторно представлен в срок.

- Был представлен файл, не соответствующий формату или структуре, утвержденным ПФР, и его невозможно обработать.

Факт несвоевременной сдачи фиксируется по дате получения отчета в электронном или бумажном виде, указанной в квитанции о приеме или отметке на экземпляре работодателя. При передаче через электронный документооборот имеет значение дата получения файла фондом, а не отправки.

Если СЗВ-М направлен через почту, подтверждением своевременности служит штамп на опись вложения с датой отправки. Однако в случае потери или задержки почтового отправления ответственность за неисполнение обязательства сохраняется за страхователем.

Рекомендуется отправлять отчет минимум за 1–2 рабочих дня до окончания срока, чтобы при технических сбоях был резерв для повторной отправки.

Какой размер штрафа установлен за несдачу СЗВ-М

Согласно статье 17 Федерального закона № 27-ФЗ от 1 апреля 1996 года, за нарушение срока представления формы СЗВ-М предусмотрена финансовая ответственность в виде штрафа. За каждый отчет, не представленный вовремя, на страхователя налагается штраф в размере 500 рублей за каждого застрахованного лица, включенного в данный отчет.

Если в отчетном месяце в форме СЗВ-М указано, например, 10 сотрудников, а отчет подан с нарушением срока, то сумма штрафа составит 5 000 рублей. Размер штрафа не зависит от того, задержка составила один день или несколько недель – санкция применяется независимо от продолжительности просрочки.

Повторное нарушение или систематическая несдача отчетности может рассматриваться как отягчающее обстоятельство при проверках, особенно если ПФР выявляет признаки недобросовестности. В таком случае к страхователю могут быть применены дополнительные меры административного воздействия, включая внеплановые проверки.

Штраф не отменяется автоматически даже при последующей сдаче формы. Чтобы снизить риск санкций, рекомендуется использовать электронные каналы связи с ПФР и устанавливать контрольные сроки подготовки отчетов внутри компании. Также важно сохранять подтверждение отправки, например, квитанцию о приеме, чтобы избежать неправомерных начислений штрафов.

Кто именно привлекается к ответственности – организация или должностное лицо

По статье 17 Федерального закона от 01.04.1996 № 27-ФЗ, штраф за несвоевременную сдачу формы СЗВ-М в первую очередь налагается на страхователя, то есть юридическое лицо или индивидуального предпринимателя, зарегистрированного в ПФР как плательщика страховых взносов.

Размер штрафа составляет 500 рублей за каждое застрахованное лицо, по которому не представлены сведения. При этом санкции применяются именно к организации или ИП, а не к конкретному работнику бухгалтерии или кадровой службы.

Однако при наличии систематических нарушений или сокрытия информации возможно привлечение к ответственности должностных лиц по статье 15.33.2 КоАП РФ. В этом случае штраф может быть наложен уже на руководителя организации или иное ответственное лицо – от 300 до 500 рублей за каждое нарушение. Такое взыскание применяется, как правило, по итогам проверок или при наличии признаков умышленных действий.

Во избежание двойных санкций важно оформлять приказы о распределении обязанностей по сдаче отчетности и вести внутренний контроль за соблюдением сроков. Это позволяет документально подтвердить, кто несет ответственность за отчетность перед ПФР и избежать неправомерного обвинения конкретного работника.

Как исчисляется штраф при повторных нарушениях

Если страхователь неоднократно нарушает сроки сдачи формы СЗВ-М, Пенсионный фонд России вправе ужесточить меры ответственности. При каждом факте несвоевременной подачи сведения по новому отчетному периоду назначается отдельный штраф – 500 рублей за каждого застрахованного лица.

Однако при повторных нарушениях в течение одного календарного года контролирующие органы рассматривают их как систематические. В таких случаях возможна квалификация действий как административное правонарушение по статье 15.33.2 КоАП РФ. Это влечет наложение штрафа уже в отношении должностного лица – от 300 до 500 рублей за каждое нарушение, а при установлении вины организации – также и на юридическое лицо в размере от 5 000 до 10 000 рублей.

Если повторные нарушения сопровождаются недостоверными сведениями либо уклонением от сдачи, ПФР может инициировать внеплановую проверку, а материалы передаются в налоговые и правоохранительные органы для оценки по другим статьям законодательства, вплоть до 19.7 КоАП РФ за непредоставление информации.

Во избежание ужесточения санкций рекомендуется вести контроль сроков сдачи отчетности через автоматические напоминания и внедрение регламентов внутренней проверки перед отправкой формы СЗВ-М. Наличие подтвержденной электронной подписи, правильно настроенное взаимодействие с ПФР и контроль результатов приема отчетности также существенно снижают риск повторных штрафов.

Может ли ПФР наложить штраф без предупреждения

Пенсионный фонд России вправе наложить штраф за несдачу отчета СЗВ-М без предварительного предупреждения. Законодательство не обязывает ПФР уведомлять работодателя о нарушении до применения санкций. В соответствии с частью 6 статьи 17 Федерального закона № 27-ФЗ, ответственность наступает сразу после установленного срока сдачи отчетности.

ПФР фиксирует факт нарушения при проверке отчетности. Отсутствие или несвоевременная сдача СЗВ-М рассматривается как административное правонарушение, за которое штраф взыскивается автоматически. Размер штрафа составляет от 5000 до 10000 рублей для юридических лиц.

Для минимизации рисков наложения штрафа рекомендуется заранее контролировать сроки подачи СЗВ-М и своевременно отправлять данные через личный кабинет ПФР или через оператора электронного документооборота. Автоматизированные системы учета отчетности помогут избежать ошибок и пропусков.

Если штраф уже наложен, обжаловать его можно в установленном порядке, подав жалобу в территориальное отделение ПФР или в суд. Однако факт отсутствия предупреждения не является основанием для отмены штрафа.

Как работодателю оспорить штраф за СЗВ-М

Для оспаривания штрафа за несдачу или несвоевременную сдачу отчета СЗВ-М необходимо подготовить и подать письменное возражение в территориальное отделение Пенсионного фонда России (ПФР) или в суд. Важно учитывать, что закон предусматривает срок обжалования – 3 месяца с даты получения уведомления о штрафе.

В возражении следует подробно изложить обстоятельства, подтверждающие законность действий работодателя или наличие уважительных причин несвоевременной сдачи отчета. Ключевые доказательства могут включать копии электронных документов с отметками времени, подтверждения сбоев в работе программного обеспечения, акты о форс-мажорных ситуациях, а также переписку с ПФР.

Если штраф наложен на основании формального нарушения, рекомендуется проверить правильность заполнения и отправки отчета: наличие всех обязательных разделов, корректность электронных подписей, отсутствие технических ошибок при передаче. В случае ошибок ПФР может отменить штраф при предоставлении подтверждающих документов.

При обращении в суд нужно приложить копии всех документов, связанных с отчетностью и уведомлениями ПФР, а также доказательства своевременной подачи или уважительных причин нарушения сроков. Суд учитывает обстоятельства и может признать штраф незаконным при наличии веских оснований.

Дополнительно возможно подать заявление на пересмотр штрафа в рамках досудебного порядка, если ПФР допускает такую процедуру. Важно фиксировать все обращения и сохранять подтверждения их получения.

Главное – оперативно реагировать на уведомление о штрафе и предоставить максимально полное обоснование своей позиции с подтверждающими документами.

Какие риски возникают при подаче СЗВ-М с ошибками или неточностями

Ошибки в отчёте СЗВ-М приводят к административным штрафам по статье 15.33 КоАП РФ. Если выявлено нарушение в форме, содержании или сроках сдачи, штраф может составлять от 1 000 до 5 000 рублей для организации и от 300 до 500 рублей для должностных лиц.

Неточности, связанные с неправильными данными о сотрудниках (ФИО, СНИЛС, даты работы), ведут к отказу Пенсионного фонда в учёте сведений, что негативно влияет на формирование пенсионных прав работников и вызывает дополнительную проверку организации.

Ошибки могут стать причиной повторных требований от ПФР и увеличения риска выездной проверки, что повышает вероятность наложения дополнительных штрафов и санкций.

В случае выявления недостоверных сведений организация обязана представить уточнённые данные не позднее 5 рабочих дней с момента получения требования ПФР. Несоблюдение этого срока увеличивает штраф до максимального размера.

Для снижения рисков рекомендуется использовать специализированные программы для формирования СЗВ-М, автоматическую проверку данных по базе Пенсионного фонда и обязательное проведение внутреннего контроля перед отправкой отчёта.

Что делать, если СЗВ-М не сдан по техническим причинам

При возникновении технических сбоев при сдаче СЗВ-М важно оперативно зафиксировать проблему и принять меры для минимизации рисков штрафных санкций. В первую очередь необходимо:

- Сохранить подтверждающие технический сбой документы: скриншоты ошибок, уведомления от оператора, письма технической поддержки.

- Обратиться в техническую поддержку ПФР или оператора электронного документооборота с описанием проблемы и запросом официального подтверждения неполадки.

- Если возможно, попытаться сдать отчет через альтернативные каналы, например, через личный кабинет на сайте ПФР, иной оператор или сервис.

Если отчет не удается сдать в установленный срок, рекомендуется:

- Незамедлительно отправить в ПФР заявление с объяснением причины неподачи СЗВ-М, приложив доказательства технического сбоя.

- Зафиксировать дату и время попыток сдачи отчета для подтверждения добросовестности действий.

- Продолжать попытки сдачи отчета после устранения технических проблем.

При наличии подтверждения технической неисправности ПФР, как правило, учитывает этот факт при рассмотрении вопроса о штрафах. Однако отсутствие подтверждений значительно снижает шансы избежать санкций.

Регулярное тестирование каналов сдачи отчетности и наличие резервных способов подачи СЗВ-М позволит снизить риски неподачи и штрафов в будущем.

Вопрос-ответ:

Какие штрафы предусмотрены за несдачу отчёта СЗВ-М в ПФР?

За непредставление СЗВ-М вовремя или за отсутствие отчёта в срок к организации может быть применён штраф в размере 5000 рублей. Если нарушение связано с должностным лицом, сумма штрафа составит от 3000 до 5000 рублей. При повторных нарушениях штрафы могут увеличиваться, а также возможно возбуждение дела об административном правонарушении.

Как определяется момент начала отсчёта срока сдачи СЗВ-М?

Отчёт СЗВ-М необходимо сдавать ежемесячно до 15-го числа месяца, следующего за отчётным. Если последний день сдачи выпадает на выходной или праздник, срок автоматически переносится на первый рабочий день после него. Если отчёт сдан позже, считается, что нарушение произошло с первого дня просрочки.

Можно ли оспорить штраф за несдачу СЗВ-М и каким образом это сделать?

Оспорить штраф возможно через обращение в территориальное отделение ПФР или через суд. Для этого необходимо подготовить документы, подтверждающие причины несдачи отчёта — например, технические сбои, отсутствие доступа к системе или иные объективные обстоятельства. Важно приложить доказательства и подать жалобу в установленные законом сроки.

Что делать, если отчёт СЗВ-М не был сдан из-за технических проблем с системой ПФР?

В таких случаях работодателю нужно сохранить подтверждение попыток отправки отчёта: скриншоты ошибок, обращения в техническую поддержку или письма от ПФР. Эти документы помогут подтвердить уважительность причины и снизить риск штрафных санкций. Также рекомендуется направить заявление в ПФР с объяснением ситуации и просьбой учесть технические проблемы.

Кто несёт ответственность за несдачу СЗВ-М — организация или конкретное должностное лицо?

Ответственность может быть возложена как на организацию в целом, так и на конкретного сотрудника, ответственного за подачу отчёта. Штрафы за нарушение правил подачи СЗВ-М предусмотрены и для юридического лица, и для должностных лиц, в зависимости от характера нарушения. В ряде случаев именно должностное лицо привлекается к административной ответственности.