Если по итогам предыдущего налогового периода с ваших доходов не был удержан НДФЛ, это означает, что налоговая обязанность не была исполнена вовремя. Такая ситуация часто возникает при ошибках бухгалтерии, выплатах от иностранных компаний или при получении доходов от физических лиц без статуса налогового агента.

В соответствии с пунктом 1 статьи 228 Налогового кодекса РФ, обязанность по расчёту и уплате НДФЛ в таком случае ложится на самого налогоплательщика. Необходимо самостоятельно подать налоговую декларацию по форме 3-НДФЛ до 30 апреля года, следующего за отчётным, и оплатить налог не позднее 15 июля.

Нарушение сроков грозит штрафами: за неподачу декларации – 5% от суммы налога за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1 000 рублей (п. 1 ст. 119 НК РФ). За неуплату налога начисляется пеня в размере 1/300 ставки ЦБ РФ за каждый день просрочки (ст. 75 НК РФ).

Для корректного исполнения обязательств необходимо определить точную сумму дохода, учесть положенные вычеты и своевременно передать данные в ФНС. Особенно важно проверить, не удерживался ли налог частично и не поступала ли информация о доходах в налоговую автоматически, например, через банк или работодателя.

Как действовать, если не удержан НДФЛ за прошлый год

Если работодатель не удержал НДФЛ за прошлый год, ответственность за уплату налога ложится на налогоплательщика. Важно быстро оценить ситуацию и предпринять конкретные шаги во избежание начисления пени и штрафов.

- Проверьте расчётные документы: получите копии справок 2-НДФЛ от работодателя за соответствующий год. Если сумма налога в разделе 5 отсутствует или указана ноль, НДФЛ не был удержан.

- Уточните позицию работодателя: направьте официальный запрос в бухгалтерию организации с просьбой объяснить причину неудержания налога. Это поможет понять, было ли это технической ошибкой или нарушением со стороны работодателя.

- Самостоятельно рассчитайте сумму НДФЛ: используйте ставку 13% (или 15% при доходе свыше 5 млн рублей в год). Расчёт должен учитывать только облагаемые доходы.

- Подайте 3-НДФЛ в налоговый орган: заполните и отправьте декларацию через «Личный кабинет налогоплательщика» на сайте ФНС. Укажите фактически полученные доходы и рассчитанный налог.

- Оплатите налог: после подачи декларации сформируйте платёжный документ и перечислите сумму налога на реквизиты ФНС. Крайний срок – 15 июля года, следующего за отчётным.

- Отслеживайте начисление пени: если налог уже просрочен, ФНС начислит пеню с первого дня просрочки. Её можно оплатить в «Личном кабинете» или через платёжные сервисы с доступом к базе ФНС.

При возникновении спора с работодателем возможно обращение в трудовую инспекцию или прокуратуру. Однако это не освобождает от налоговой ответственности, если доход был получен и задекларирован не был.

Как понять, что НДФЛ не был удержан работодателем

Первичный признак – отсутствие вычета НДФЛ в расчётном листке за соответствующий период. Если сумма начисленного дохода совпадает с суммой к выплате, это может означать, что налог не был удержан.

Следующий способ проверки – сравнение суммы дохода по справке 2-НДФЛ с фактическими выплатами. Если справка отсутствует или в ней указана только сумма дохода без налога к удержанию, велика вероятность нарушения.

Также стоит запросить у работодателя форму 6-НДФЛ. В ней по строкам видно, удерживался ли налог, когда он был перечислен, и в каком размере. Отсутствие записей по удержанию или перечислению НДФЛ – прямое указание на проблему.

Если работодатель использует электронный документооборот, можно проверить историю выплат в личном кабинете сотрудника. При наличии систем «1С:ЗУП», «Контур» или других учетных платформ отображаются все удержания, включая НДФЛ. Их отсутствие при регулярных начислениях – повод для запроса разъяснений.

Наконец, проверка через личный кабинет налогоплательщика на сайте ФНС. В разделе «Доходы и вычеты» за нужный год будет отображено, поступали ли сведения о доходе и был ли удержан налог. Если сведения не поступали вовсе или указаны без удержания, ответственность может быть переложена на самого физического лица.

Какие риски возникают при неуплате НДФЛ за прошлый год

Если работодатель не удержал и не перечислил НДФЛ за прошлый год, а вы не заявили о доходе самостоятельно, налоговая может признать это уклонением от уплаты. В этом случае налогоплательщик несет ответственность в соответствии с Налоговым кодексом РФ.

Основной риск – доначисление налога, пени и штрафа. Пеня начисляется за каждый день просрочки начиная со следующего дня после установленного срока уплаты (до 15 июля года, следующего за отчетным). Размер пени для физлиц – 1/300 действующей ключевой ставки Банка России от суммы долга за каждый день просрочки.

Штраф за неуплату может составить 20% от суммы налога (ст. 122 НК РФ). Если налоговая установит, что неуплата была умышленной, штраф увеличивается до 40%. Наличие переплаты по другим налогам или отсутствие вины не освобождает от обязанности уплатить НДФЛ и начисленные санкции.

Кроме налоговых последствий, возможны ограничения на выезд за границу, если задолженность превышает 30 000 рублей. Также долговая информация может быть передана судебным приставам, что повлечет блокировку банковских счетов и списание средств в принудительном порядке.

Чтобы избежать санкций, при обнаружении факта неуплаты необходимо самостоятельно подать декларацию 3-НДФЛ, рассчитать и оплатить налог. Сделать это лучше до того, как налоговая начнет камеральную проверку по другим основаниям (например, в связи с поступлением данных от банков или работодателей).

Проверка сведений в справке 2-НДФЛ и в личном кабинете ФНС

Для начала следует получить справку 2-НДФЛ у работодателя за интересующий год. Обратите внимание на разделы «Сумма дохода» и «Сумма удержанного налога». Если налог не удержан, то в графе удержания будет стоять ноль. Это прямой индикатор того, что обязательства по уплате не были исполнены.

Затем необходимо авторизоваться в личном кабинете налогоплательщика на сайте ФНС (lkfl.nalog.ru). В разделе «Налог на доходы физических лиц» следует открыть вкладку с данными за соответствующий год. Если работодатель передал сведения, но не удержал налог, вы увидите доход, но без суммы уплаты.

Отдельное внимание следует уделить статусу 2-НДФЛ. Если отчетность работодателя принята, но налог не удержан, система автоматически присваивает физлицу статус «налогоплательщик». Это означает, что обязанность по декларированию и уплате НДФЛ переходит к вам.

Проверьте, не числится ли за вами задолженность. Для этого перейдите в раздел «Начислено» и сравните суммы начисленного налога и уплаченного. Если в графе «Уплачено» ноль, значит, необходимо срочно подать 3-НДФЛ и произвести оплату налога самостоятельно.

Также рекомендуется загрузить копию справки 2-НДФЛ в PDF-формате из личного кабинета ФНС, чтобы сверить ее с документом, выданным работодателем. Несовпадения могут указывать на ошибки при передаче данных или недостоверность сведений от организации.

Если в личном кабинете ФНС отсутствуют какие-либо данные по работодателю, необходимо связаться с бухгалтерией компании и уточнить, была ли подана отчетность. Отсутствие информации в ФНС – сигнал о нарушении со стороны налогового агента.

Когда и как сообщить о проблеме в бухгалтерию или работодателю

Обнаружив, что НДФЛ за прошлый год не был удержан, не стоит откладывать обращение к работодателю. Оптимальный срок – сразу после выявления несоответствия в справке 2-НДФЛ или в данных личного кабинета на сайте ФНС. Затягивание может повлечь штрафные санкции и пени, даже если ошибка допущена не по вине работника.

Для обращения к бухгалтерии необходимо подготовить конкретные документы и задать чёткие вопросы. Эффективнее всего действовать по следующему алгоритму:

- Скачайте справку 2-НДФЛ с портала «Госуслуги» или получите её у работодателя.

- Сравните указанные в ней суммы доходов и удержанного налога с расчётными листками и банковскими выписками по зарплате.

- Если удержание НДФЛ отсутствует или сумма занижена – составьте письменное обращение в бухгалтерию.

В обращении укажите:

- ФИО, должность и период, за который выявлена ошибка;

- Конкретные расхождения – например, доход указан, а налог не удержан;

- Просьбу разъяснить причину и уточнить порядок исправления.

Обращение лучше направить официально – через электронную почту с регистрацией входящего номера или в бумажной форме с подписью о получении. Это зафиксирует факт своевременного уведомления и может быть важно при дальнейших разбирательствах с ФНС.

Если ответа нет более 5 рабочих дней или получен отказ без разъяснений – можно направить повторное обращение с копией руководителю организации. При систематическом игнорировании ситуации допустимо подать заявление в трудовую инспекцию или уведомить налоговую, приложив копии переписки.

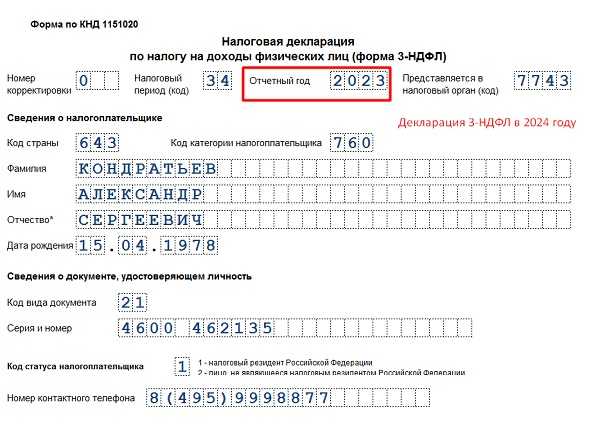

Порядок подачи уточнённой декларации 3-НДФЛ при неучтённом доходе

Для корректного отражения неучтённого дохода необходимо подать уточнённую декларацию по форме 3-НДФЛ в налоговый орган по месту учёта. Срок подачи не ограничен, но рекомендуется сделать это до момента налоговой проверки или запроса от ФНС.

В уточнённой декларации указываются все доходы, включая ранее неучтённые, с корректировкой налоговой базы и суммы налога. Необходимо заполнить разделы, где отражается источник дохода, его сумма, а также произведённые удержания и выплаты.

При заполнении формы 3-НДФЛ следует использовать актуальную форму и руководствоваться последней редакцией инструкции ФНС. В поле «Номер корректировки» указывается порядковый номер уточнения (первая уточнённая – 1, вторая – 2 и так далее).

К декларации можно приложить пояснительную записку с указанием причины подачи уточнённой декларации, описанием ошибки и подтверждающими документами (например, справкой 2-НДФЛ с правильными суммами).

Уточнённая декларация подаётся лично, через представителя, по почте с описью вложения или в электронном виде через официальный сайт ФНС или личный кабинет налогоплательщика.

После подачи декларации ФНС произведёт перерасчёт налога и выставит требование об уплате недоимки, если таковая образовалась. Рекомендуется своевременно произвести доплату с учётом пеней и штрафов, чтобы избежать дополнительных санкций.

Как самостоятельно уплатить НДФЛ и какие реквизиты использовать

Если НДФЛ за прошлый год не был удержан работодателем, налог необходимо уплатить самостоятельно. Для этого нужно правильно рассчитать сумму налога и перечислить её в бюджет.

Шаги для самостоятельной уплаты НДФЛ:

- Определить сумму не удержанного налога. Используйте ставку 13% для резидентов и 15% для доходов свыше 5 млн рублей в год, либо 30% для нерезидентов.

- Заполнить платежное поручение для перечисления налога в Федеральный бюджет.

- Оплатить налог до 15 июля года, следующего за годом получения дохода. В случае несвоевременной оплаты будут начислены пени.

Основные реквизиты для уплаты НДФЛ:

- Получатель платежа: Федеральное казначейство

- ИНН получателя: 7707083493

- КПП получателя: 997450001

- Банк получателя: Главный управлении Центрального банка РФ по г. Москве

- БИК банка: 044525000

- Расчетный счет: 40101810400000010041

- Код бюджетной классификации (КБК): 182 1 01 01011 01 1000 110

- ОКТМО: код муниципального образования вашего места жительства (например, 45382000 для Москвы)

В платежном поручении необходимо указать:

- Назначение платежа: «Налог на доходы физических лиц за [указать год]»

- ФИО плательщика, его ИНН

- Период налогообложения (год)

Оплатить можно через интернет-банк, отделение банка или терминал с функцией платежей в бюджет. После оплаты рекомендуется сохранить подтверждающие документы и квитанцию.

Штрафы и пени за несвоевременную уплату налога: что учитывать

При несвоевременной уплате НДФЛ налогоплательщик сталкивается с двумя основными видами санкций: штрафом и пенями. Штраф составляет 20% от суммы недоимки, если она не погашена в течение 10 дней после установленного срока уплаты. В случае добровольного погашения налога в этот период штраф снижается до 10%.

Пени начисляются за каждый календарный день просрочки начиная со следующего дня после срока уплаты. Размер пени рассчитывается исходя из ключевой ставки ЦБ РФ, увеличенной на 2 процентных пункта, и применяется к сумме задолженности. Например, при ключевой ставке 8,5% годовых пени составят 10,5% годовых, что в пересчёте на день – примерно 0,0287%.

Для расчёта пеней необходимо учитывать точное количество дней просрочки. Начисление пени прекращается в день полного погашения задолженности. Если уплата происходит с существенным опозданием, сумма пени может существенно превысить первоначальный налог.

Важно своевременно подать уточнённую декларацию и оплатить НДФЛ, чтобы минимизировать финансовые последствия. При спорных ситуациях возможно обращение в налоговые органы с заявлением о снижении штрафных санкций на основании обстоятельств, смягчающих ответственность.

В каких случаях можно обжаловать действия работодателя в ИФНС

Обжалование действий работодателя в ИФНС возможно, если выявлены нарушения, связанные с неправильным удержанием или неудержанием НДФЛ за прошлый год. К таким случаям относятся: отсутствие удержания налога с выплат, которые подлежат налогообложению, несвоевременная передача сведений о доходах в налоговый орган, а также предоставление заведомо ложной информации в справках 2-НДФЛ.

Если работодатель отказался удержать НДФЛ без законных оснований или не уведомил сотрудника о необходимости самостоятельной уплаты налога, необходимо подать жалобу в ИФНС по месту регистрации работодателя. В жалобе следует указать конкретные факты нарушения, приложить копии трудового договора, справок 2-НДФЛ и иные подтверждающие документы.

Также обжалование оправдано при отсутствии корректного расчёта налоговой базы или неверном применении налоговых вычетов работодателем, что приводит к занижению удержанного НДФЛ. В таких случаях ИФНС проводит проверку и может обязать работодателя устранить нарушения.

Если нарушение работодателя повлекло за собой недоимку по НДФЛ, налогоплательщик вправе обратиться в инспекцию с требованием провести камеральную проверку и принять меры в отношении работодателя. При наличии доказательств умышленного нарушения возможен штраф и иные санкции.

Обжалование в ИФНС не применяется, если недоимка возникла по причинам, не зависящим от работодателя (например, ошибка сотрудника в предоставлении данных). В таких случаях налогоплательщик должен самостоятельно подать декларацию и уплатить налог.

Вопрос-ответ:

Что делать, если при проверке документов я обнаружил, что налог на доходы не был удержан с моей зарплаты за прошлый год?

В первую очередь необходимо собрать все подтверждающие документы: справки 2-НДФЛ, трудовой договор и расчетные листки. Затем стоит обратиться в бухгалтерию компании с запросом о причинах невыплаты налога. Если работодатель не принимает меры, следует обратиться в налоговую инспекцию с заявлением о проведении проверки. Параллельно рекомендуется подготовить уточненную декларацию 3-НДФЛ и самостоятельно уплатить недостающую сумму налога, чтобы избежать штрафов и пени.

Можно ли избежать штрафов, если обнаружить, что налог не удержан, и уплатить его самостоятельно после окончания отчетного периода?

Штрафы и пени за несвоевременную уплату налога обычно начисляются автоматически, но их размер зависит от срока задержки. Если налог уплатить самостоятельно до начала проверки со стороны налоговой, то штрафы могут быть минимальными или отсутствовать вовсе. Для минимизации финансовых последствий необходимо как можно скорее подать уточненную декларацию и произвести оплату налога. Также стоит обратиться в налоговую с просьбой о рассмотрении возможности уменьшения штрафных санкций.

Кто несет ответственность за неудержание налога: работодатель или сотрудник?

Основная обязанность по удержанию и перечислению налога лежит на работодателе. Однако если налог не был удержан, сотрудник все равно обязан самостоятельно оплатить налог с полученного дохода. При выявлении нарушений налоговая инспекция может наложить штрафы как на работодателя за непредставление налоговых удержаний, так и на сотрудника за несвоевременную уплату налога. Поэтому важно оперативно решить этот вопрос с обеих сторон.

Как правильно подать уточненную декларацию 3-НДФЛ, если налог не удержан и не уплачен за прошлый год?

Для подачи уточненной декларации нужно скачать актуальную форму 3-НДФЛ с сайта налоговой службы или заполнить её через личный кабинет. В декларации указываются все доходы, включая те, с которых налог не был удержан. Важно заполнить раздел по доплате налога и рассчитать сумму к уплате. К декларации можно приложить пояснительную записку с указанием причины подачи уточненной декларации. После подачи необходимо произвести оплату налога с учетом штрафов и пени, если они начислены. Рекомендуется сохранять все подтверждающие документы и квитанции об оплате.