Неверное определение субъектов личного страхования приводит к нарушению законодательства, искажению отчетности и увеличению рисков для страхователя. На практике часто встречаются случаи, когда к субъектам личного страхования ошибочно относят юридических лиц, сотрудников по гражданско-правовым договорам или третьих лиц, не являющихся объектом защиты по договору.

Согласно статье 934 ГК РФ, личное страхование охватывает страхование жизни, здоровья, трудоспособности и пенсионного обеспечения физических лиц. Субъектами могут выступать только граждане, заключившие договор в отношении себя или других физических лиц. Вовлечение юридических лиц в качестве субъектов личного страхования не предусмотрено законом и является нарушением страхового законодательства.

Рекомендация: при заключении договора страхования жизни или здоровья необходимо документально подтвердить, что застрахованное лицо – физическое лицо, обладающее соответствующим статусом. Участие в договоре работодателя допустимо только в качестве страхователя, но не субъекта страхового покрытия.

Особое внимание следует уделять правовому положению лиц, за которых осуществляется страхование. Например, физическое лицо, заключившее договор подряда, не обладает теми же трудовыми гарантиями, что наемный работник, и включение его в группу застрахованных по корпоративной программе может быть расценено как неправомерное отнесение к субъектам личного страхования.

Также важно различать выгодоприобретателя и субъекта страхования. Нередко к субъектам ошибочно причисляют тех, кто лишь получает страховую выплату, но сам не является объектом страхового риска. Это методологическая ошибка, влияющая на трактовку условий договора и порядок налогообложения выплат.

Какие лица по закону признаются субъектами личного страхования

Согласно статье 934 Гражданского кодекса Российской Федерации, субъектами личного страхования могут быть только физические лица. Это означает, что юридические лица не вправе выступать в роли застрахованных по договорам личного страхования, включая страхование жизни, здоровья и трудоспособности.

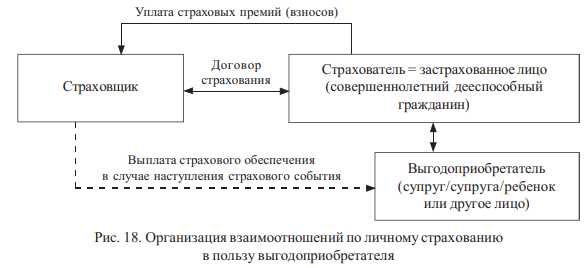

Застрахованное лицо – это гражданин, в отношении которого заключается договор личного страхования. Он может быть как самим страхователем (если страхует себя), так и третьим лицом, но только с его письменного согласия. Без такого согласия договор считается недействительным, за исключением случаев страхования детей и недееспособных граждан их законными представителями.

Страхователь – физическое или юридическое лицо, которое заключает договор и уплачивает страховую премию. При этом, если страхователь не является застрахованным лицом, требуется соблюдение требований по согласию последнего. Страхователь обязан предоставить достоверные сведения о состоянии здоровья застрахованного, если это предусмотрено условиями договора.

Выгодоприобретатель – лицо, которое получает страховую выплату при наступлении страхового случая. Им может быть как сам застрахованный, так и третье лицо, указанное в договоре. Закон разрешает смену выгодоприобретателя, но только при соблюдении условий, изложенных в договоре или прямо предусмотренных законом.

Ошибочно относить к субъектам личного страхования лиц, которые не обладают правоспособностью физического лица в полном объёме, либо подменять застрахованного юридическим лицом, что нередко происходит при заключении коллективных договоров, особенно в рамках корпоративного страхования. Такое смешение нарушает нормы ГК РФ и может привести к признанию договора недействительным.

При оформлении договора необходимо документально зафиксировать личность застрахованного и его согласие, а также убедиться в соответствии его статуса требованиям закона. Игнорирование этих условий приводит к правовым спорам и отказам в выплатах со стороны страховщика.

Чем застрахованный отличается от выгодоприобретателя

Выгодоприобретатель – это лицо, которое получает страховую выплату при наступлении страхового случая. Оно может совпадать с застрахованным, но не обязательно. Например, в страховании жизни выгодоприобретателем часто указывается родственник или наследник, которому будет перечислена сумма при смерти застрахованного.

По закону выгодоприобретатель должен быть указан в договоре или определён страхователем до момента наступления страхового случая. Если этого не сделано, выплаты переходят самому застрахованному или его наследникам. Страхователь не может назначить выгодоприобретателем юридическое лицо, если это не предусмотрено законом (например, при страховании ответственности).

На практике ошибочно полагать, что застрахованный и выгодоприобретатель – это одно и то же лицо по умолчанию. Такое представление приводит к конфликтам при выплатах, особенно если договор не содержит точных указаний. Рекомендуется заранее прописывать выгодоприобретателя в условиях договора, чтобы избежать правовых споров и отказов в выплатах.

Также стоит учитывать, что замена выгодоприобретателя допускается только по инициативе страхователя до наступления страхового случая и должна быть оформлена письменно. Отсутствие этой нормы в договоре не лишает права на её реализацию, но может осложнить процесс в случае разногласий между сторонами.

Типовые ошибки при указании застрахованного лица в договоре

Неправильная идентификация застрахованного лица – одна из частых причин споров по договору. В ряде случаев в полис вносятся данные третьего лица (например, родственника страхователя), но в графе «застрахованное лицо» ошибочно указывается страхователь. Это приводит к отказу в выплате при наступлении страхового случая.

Указание недееспособного лица без законного представителя также является нарушением. Например, при страховании ребенка необходимо оформление договора с участием законного представителя, иначе договор может быть признан ничтожным.

Несоответствие указанных данных документам: часто встречается несовпадение ФИО, даты рождения или серии паспорта застрахованного лица с его удостоверением личности. Это затрудняет прохождение идентификации при выплате и может быть основанием для отказа.

Указание лица, не имеющего связи с предметом страхования, приводит к признанию договора недействительным. Например, включение случайного лица в договор добровольного медицинского страхования без его согласия и ведома нарушает принцип личной заинтересованности.

Отсутствие согласия застрахованного при страховании третьих лиц – ещё одна типичная ошибка. В соответствии с п. 2 ст. 934 ГК РФ, требуется письменное согласие застрахованного лица, за исключением некоторых видов обязательного страхования.

Формальное копирование данных из предыдущих договоров без учета актуального статуса застрахованного лица (смена фамилии, гражданства, паспортных данных) приводит к ошибкам в договоре, особенно при продлении страхования.

Рекомендация: при оформлении договора проверять точность сведений, получать письменное согласие от застрахованного и при необходимости прикладывать документы, подтверждающие родство или полномочия законного представителя. Это снижает риски споров и отказов в выплате.

Можно ли признать несовершеннолетнего субъектом личного страхования

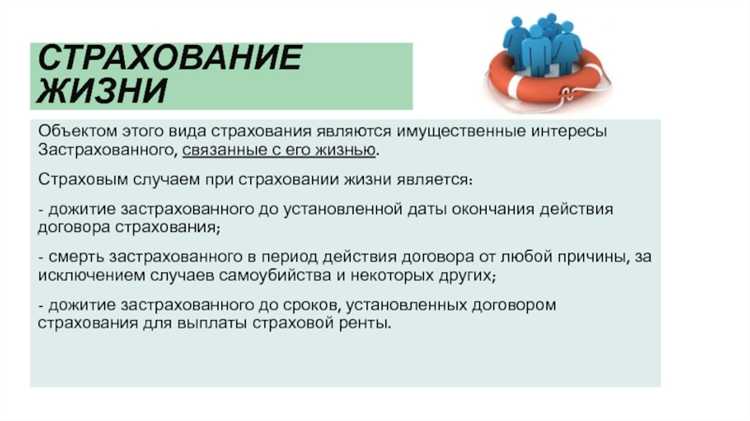

Несовершеннолетний может быть застрахованным лицом в договоре личного страхования, но при соблюдении ряда условий, вытекающих из норм гражданского законодательства РФ. В соответствии со статьей 934 Гражданского кодекса, страхование жизни, здоровья и иных благ физического лица допускается только с его письменного согласия. Для лиц, не достигших 14 лет, такое согласие дает их законный представитель (родитель, опекун). С 14 до 18 лет требуется согласие как самого несовершеннолетнего, так и его законного представителя.

Нельзя включать несовершеннолетнего в качестве застрахованного лица в договор личного страхования без получения соответствующего согласия. Нарушение этого требования может привести к признанию договора недействительным в части условий, касающихся застрахованного лица, либо в целом – если согласие не могло быть получено по объективным причинам.

Кроме того, согласно пункту 3 статьи 934 ГК РФ, страхование жизни несовершеннолетнего без его согласия возможно только в отношении страхования в пользу самого застрахованного, а не третьего лица. Это ограничение исключает возможность назначения выгодоприобретателя, отличного от самого несовершеннолетнего, если отсутствует его согласие и он не достиг 14 лет.

При оформлении договора с участием несовершеннолетнего важно проверять полномочия законного представителя и корректно фиксировать выраженное согласие в письменной форме. Желательно приложить копии документов, подтверждающих возраст застрахованного и статус представителя.

Также необходимо учитывать положения страховых правил конкретной компании. Некоторые страховщики вводят дополнительные возрастные ограничения или требуют прохождения медицинского осмотра при страховании детей.

Ошибки в трактовке правоспособности несовершеннолетнего могут повлечь не только недействительность договора, но и отказ в страховой выплате при наступлении страхового случая. Поэтому перед подписанием договора целесообразно получить юридическое заключение или консультацию у юриста, специализирующегося на страховом праве.

Ошибки при страховании третьих лиц по инициативе страхователя

Согласно статье 934 Гражданского кодекса РФ, если страхователь заключает договор личного страхования в пользу другого лица, согласие этого лица необходимо, если страхование предполагает случай смерти застрахованного. Отсутствие согласия делает договор ничтожным в части страхования жизни, что может повлечь отказ в выплате.

На практике встречаются следующие типичные ошибки:

- Заключение договора страхования жизни без письменного согласия застрахованного лица, достигшего совершеннолетия.

- Указание данных третьего лица как застрахованного без актуального подтверждения его личности или правового статуса (например, в случае опекунства).

- Неверное определение выгодоприобретателя вместо застрахованного, что нарушает структуру договора.

- Оформление договора на несовершеннолетнего без учёта прав его законного представителя.

Для исключения таких нарушений рекомендуется:

- Всегда запрашивать у страхователя документы, подтверждающие согласие застрахованного лица на заключение договора, особенно при страховании жизни.

- Проверять возраст и дееспособность предполагаемого застрахованного перед подписанием договора.

- Удостоверяться в том, что страхователю понятна разница между застрахованным и выгодоприобретателем.

- В случае несовершеннолетнего – оформлять договор через законного представителя с приложением соответствующих документов (свидетельство о рождении, решение суда и т.д.).

Пренебрежение этими мерами нередко приводит к отказам в страховых выплатах и к судебным спорам, результатом которых становится признание договора недействительным либо его частичная недействительность.

Когда выгодоприобретатель не может считаться субъектом личного страхования

Типичные ситуации, когда выгодоприобретатель не является субъектом личного страхования:

1. Когда выгодоприобретатель не имеет личной заинтересованности в сохранении жизни или здоровья застрахованного, а его права возникают исключительно по договору, например, кредитор по договору займа.

2. Если выгодоприобретатель – юридическое лицо, которому по договору причитается страховое возмещение, но которое не связано с риском вреда своему здоровью или жизни, оно выступает лишь в имущественной роли, а не как субъект личного страхования.

3. В случаях, когда выгодоприобретатель назначен третьим лицом без согласия застрахованного и не участвует в страховом риске, его права ограничены получением выплаты, но он не приобретает статус субъекта личного страхования.

Рекомендации для корректного оформления договоров:

– Четко разделять роли застрахованного и выгодоприобретателя, избегая отождествления этих понятий.

– В договоре указывать, что выгодоприобретатель не является субъектом личного страхования, если он не несет страхового риска.

– При назначении выгодоприобретателя учитывать наличие согласия застрахованного лица и его участие в страховом риске.

Ошибки в определении выгодоприобретателя как субъекта личного страхования приводят к спорам о праве на страховое возмещение и усложняют урегулирование убытков.

Влияние формулировок договора на определение субъектов

Четкость и точность формулировок в договоре страхования напрямую влияют на корректное определение субъектов личного страхования. Нечеткие или двусмысленные формулировки создают риск неправильного отнесения к застрахованным лицам или выгодоприобретателям, что ведет к спорам при наступлении страхового случая.

Например, отсутствие явного указания на конкретное физическое лицо как застрахованного часто приводит к конфликтам, особенно если в договоре упоминается коллектив или группа лиц. В таких случаях необходимо однозначно прописывать индивидуальные данные – ФИО, дату рождения, паспортные данные – чтобы исключить сомнения.

Указание выгодоприобретателя должно содержать точные данные и юридическое основание его прав. Формулировки типа «выгодоприобретатель по усмотрению страхователя» без дополнительных ограничений вызывают спорные ситуации при выплатах. Рекомендуется фиксировать порядок и условия смены выгодоприобретателя в договоре.

Важно использовать однозначные термины, соответствующие законодательству и страховой практике. Например, термин «застрахованное лицо» не должен заменяться общими понятиями «страхователь» или «участник», если это ведет к путанице. Все ключевые определения должны быть вынесены в отдельный раздел договора с точными формулировками.

Рекомендация: перед подписанием договора необходимо проводить юридическую экспертизу формулировок, особенно касающихся субъектов. Это помогает исключить ошибки, влияющие на юридическую силу документа и порядок исполнения обязательств.

Как исправить допущенные ошибки в действующем договоре страхования

Для корректировки ошибок в договоре страхования необходимо провести последовательные юридические действия, направленные на внесение изменений или дополнений в документ.

-

Проверка действующего договора на предмет выявленных ошибок. Важно точно определить, какие формулировки или данные содержат неточности, и как это влияет на права и обязанности сторон.

-

Подготовка дополнительного соглашения к договору. Этот документ должен четко указывать исправленные данные, ссылки на соответствующие пункты основного договора и дату вступления изменений в силу.

-

Согласование изменений со страховщиком и страхователем. Все стороны должны подтвердить согласие с новыми условиями, оформив подписанные экземпляры дополнительного соглашения.

-

Регистрация изменений у страховщика. После подписания документа страховая компания вносит корректировки в свои внутренние базы и присваивает новый статус договору с учётом изменений.

-

Оповещение выгодоприобретателей и иных заинтересованных лиц, если это предусмотрено договором или законом, для предотвращения дальнейших разногласий.

-

При невозможности внесения изменений в текущий договор допускается заключение нового страхового договора с правильным указанием субъектов и условий.

В случае спорных моментов рекомендуется обратиться к юристу, специализирующемуся на страховом праве, чтобы избежать дальнейших ошибок и обеспечить правовую защиту.

Вопрос-ответ:

Какие типичные ошибки допускают при определении застрахованного лица в договоре личного страхования?

Часто в договорах указывают неверные данные о застрахованном лице — например, используют общие формулировки без конкретизации, что приводит к путанице. Ошибки могут заключаться в неправильном указании персональных данных, несоответствии субъекта условиям страхования или даже в отсутствии самого застрахованного лица как такового. Это создаёт проблемы при выплатах и признании страхового случая.

Можно ли исправить ошибку, если в договоре застрахованным лицом указано третье лицо без его согласия?

Да, исправление возможно, но требует согласия всех сторон: страхователя, застрахованного лица и страховой компании. Обычно для этого оформляют дополнительное соглашение к договору или аннулируют старый договор и заключают новый с правильными данными. Без согласия застрахованного третье лицо не может считаться субъектом личного страхования.

Какие последствия возникают, если выгодоприобретатель указан ошибочно и не является субъектом личного страхования?

В случае ошибки выплаты могут быть задержаны или отклонены, поскольку страховая компания проверяет соответствие выгодоприобретателя установленным правилам. Если выгодоприобретатель не имеет законных оснований, страхователь или застрахованный могут столкнуться с необходимостью корректировать договор, что затягивает процесс и создаёт риски для всех участников.

Как определить, является ли несовершеннолетний субъектом личного страхования в конкретном договоре?

Для этого анализируют условия договора и требования законодательства. Обычно несовершеннолетние могут быть застрахованными при наличии согласия их законных представителей и если вид страхования допускает такой статус. Ошибкой считается заключение договора без учёта этих факторов или с нарушением прав несовершеннолетнего.

В чем заключается ошибка при страховании третьих лиц по инициативе страхователя?

Ошибка проявляется в отсутствии согласия третьих лиц на страхование или неправильном оформлении договора с их участием. Страхователь не всегда может самостоятельно застраховать третье лицо без его согласия, что ведёт к недействительности или спорным ситуациям при выплатах. Правильное оформление требует участия и согласия всех сторон.

Какие ошибки чаще всего встречаются при определении субъектов личного страхования?

Одна из распространённых ошибок — неправильное указание застрахованного лица в договоре. Например, когда страхователь ошибочно оформляет договор на третье лицо без его согласия или при отсутствии законного права на это. Часто путаница возникает между застрахованным и выгодоприобретателем, что приводит к юридическим спорам и невозможности получить страховую выплату. Ещё одна ошибка связана с включением несовершеннолетних или лиц с ограниченной дееспособностью без учёта особенностей законодательства. Неправильное определение субъекта снижает юридическую силу договора и может стать причиной отказа страховой компании в выплате.