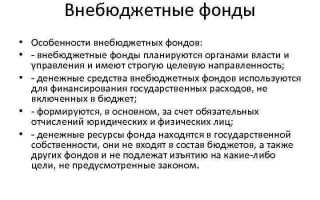

Внебюджетные фонды представляют собой особую категорию финансовых ресурсов, которые не включаются в государственный бюджет. Это связано с их специфической функцией и статусом, который отличается от обычных бюджетных средств. В отличие от бюджета, который формируется для реализации общественных нужд через государственные расходы, внебюджетные фонды предназначены для решения конкретных, узкоспециализированных задач. Эти средства аккумулируются и расходуются в рамках определённых программ и проектов, не поддающихся прямому контролю со стороны бюджетной системы.

Основное отличие между бюджетом и внебюджетными фондами заключается в том, что фонды управляются вне стандартной процедуры государственного бюджетирования. Они не подвергаются прямому воздействию законодательства, которое регулирует использование средств, поступающих в бюджет, и их распределение по секторам экономики. Например, взносы в Пенсионный фонд России или в фонд обязательного медицинского страхования идут на оплату конкретных услуг или пособий, которые не могут быть использованы для других государственных нужд.

Внебюджетные фонды создаются и функционируют на основе особых нормативных актов, которые регулируют порядок их формирования и использования. Эти фонды, как правило, могут быть связаны с обязательными выплатами, установленными для граждан или организаций, и часто не поддаются изменениям без проведения соответствующей реформы законодательства. Примеры таких фондов включают пенсионные, медицинские и социальные фонды, каждый из которых решает строго определенные задачи, как, например, обеспечение пенсий или медицинских услуг.

Кроме того, важно отметить, что внебюджетные фонды получают свои средства от конкретных источников, таких как страховые взносы, взносы на социальное обеспечение или налоги, которые не могут быть перераспределены между различными государственными учреждениями. Это обеспечивает их автономность, но также и приводит к тому, что такие фонды не могут быть использованы для покрытия дефицита государственного бюджета или финансирования других государственных расходов.

Определение внебюджетных фондов и их отличие от государственного бюджета

Отличие внебюджетных фондов от государственного бюджета заключается в следующих аспектах:

- Целевое использование средств: Внебюджетные фонды всегда имеют строго ограниченное назначение, например, пенсионные или страховые выплаты, тогда как средства государственного бюджета могут быть использованы для широкого круга государственных нужд.

- Правовая основа: Создание внебюджетных фондов регламентируется отдельными законами, в то время как бюджет формируется на основе общей бюджетной политики государства.

- Источники финансирования: Внебюджетные фонды могут получать средства через взносы граждан, предприятия или другие установленные источники. В то время как бюджет формируется из налогов, акцизов и других обязательных платежей, включая внутренние и внешние займы.

- Управление: Внебюджетные фонды обычно управляются отдельными организациями или агентствами, а бюджет – это централизованный финансовый инструмент, который находится под контролем Министерства финансов или аналогичных государственных органов.

Основное различие заключается в том, что внебюджетные фонды действуют как параллельные системы, которые, хотя и интегрированы в экономику, не подчиняются общей бюджетной системе. Они служат для выполнения определённых функций, требующих более специфического регулирования и контроля.

Как внебюджетные фонды управляются и кто несет за это ответственность

Ответственность за управление средствами внебюджетных фондов лежит на органах, непосредственно управляющих этими фондами. Например, Пенсионный фонд России, как одна из крупнейших организаций, ответственен за начисление и выплату пенсий. Его деятельность контролируется Федеральной службой по финансовому мониторингу и другими органами государственной власти, которые проводят аудиты и проверки использования средств.

Важным моментом является то, что внебюджетные фонды не подчиняются центральному бюджету страны. Это означает, что они имеют свои финансовые планы и механизмы финансирования, которые не связаны напрямую с расходами бюджета. Управление средствами фондов осуществляется через систему специальных счетов и отчетности, что позволяет избегать пересечения с традиционным государственным бюджетом.

Ключевая особенность управления внебюджетными фондами заключается в их автономности. Каждый фонд имеет свои органы контроля, такие как советы и комиссии, которые отслеживают расходование средств и обеспечивают соответствие действиям законодательным требованиям. За выполнение обязательств по выплатам и расходам фондов также несут ответственность определенные должностные лица, что закреплено в законодательных актах.

В свою очередь, государственные органы, такие как Министерство финансов, могут осуществлять контроль за эффективностью работы этих фондов, но не управляют ими напрямую. Таким образом, каждый фонд обладает независимостью в вопросах финансового планирования и выполнения обязательств.

Основные источники финансирования внебюджетных фондов

1. Взносы организаций и граждан. Эти средства могут поступать в фонд как обязательные или добровольные платежи. Примеры таких взносов включают обязательные отчисления на социальное страхование или добровольные пожертвования в различные благотворительные или специализированные фонды.

2. Поступления от штрафов и санкций. Многие внебюджетные фонды получают средства за счет штрафов, наложенных на юридические или физические лица. Это могут быть штрафы за нарушение экологических норм, прав потребителей или налоговых обязательств.

3. Государственные трансферты и субсидии. В ряде случаев государство может предоставить финансирование внебюджетному фонду через субсидии или трансферты, не являясь частью основного государственного бюджета, что позволяет направлять средства на конкретные целевые программы.

4. Доходы от инвестиций. Некоторые внебюджетные фонды, особенно те, которые занимают собой долгосрочные обязательства или капитальные накопления, могут генерировать доходы от инвестирования в ценные бумаги, недвижимость или другие финансовые инструменты.

5. Возмещение расходов от третьих лиц. Это могут быть деньги, полученные от компенсации за использование инфраструктуры или услуг, которые предоставляет фонд, например, медицинские учреждения, программы реабилитации или образовательные услуги.

Вся эта совокупность источников финансирования обеспечивает независимость внебюджетных фондов от основного государственного бюджета и позволяет им функционировать в рамках заданных программ и целей.

Роль внебюджетных фондов в экономической политике страны

Внебюджетные фонды играют ключевую роль в экономической политике страны, выступая механизмом для финансирования социальных и экономических программ, которые не всегда могут быть полностью покрыты за счет государственного бюджета. Эти фонды помогают сбалансировать различные потребности в ресурсах и позволяют государству осуществлять специализированные расходы, такие как пенсии, медицинская помощь или страхование, без необходимости перераспределять средства из основных бюджетных категорий.

Особенность внебюджетных фондов заключается в их независимости от государственного бюджета, что позволяет более гибко управлять ресурсами. Они могут аккумулировать средства из специфических источников, таких как налоги на конкретные виды деятельности, взносы на социальное страхование или другие обязательные сборы, что позволяет обеспечить целевое использование этих средств. Это также помогает снизить зависимость от изменений в экономике, таких как колебания налоговых поступлений или неожиданные расходы государственного бюджета.

Одной из главных целей внебюджетных фондов является обеспечение устойчивости и социальной стабильности в стране. Например, Пенсионный фонд накапливает средства для выплаты пенсий и социальной помощи пожилым гражданам, что снимает нагрузку с государственного бюджета, оставляя ему больше возможностей для реализации других государственных проектов. Аналогично, Фонд обязательного медицинского страхования позволяет финансировать медицинские услуги, не завися от общих бюджетных средств, что снижает риск дефицита в этой сфере.

Кроме того, внебюджетные фонды могут играть важную роль в стимулировании экономического роста. Направление части средств на инфраструктурные проекты, развитие науки и образования, инновационные технологии или поддержку малого и среднего бизнеса способствует улучшению бизнес-климата и повышению жизненного уровня населения. Стратегически важные инвестиции, осуществляемые через такие фонды, могут привести к долгосрочному экономическому процветанию.

Таким образом, внебюджетные фонды играют важную роль в распределении финансовых ресурсов, обеспечивая устойчивость социального обеспечения и развитие отдельных секторов экономики. Они являются важным инструментом для достижения долгосрочных целей страны в области социальной защиты, здравоохранения, образования и других сфер, требующих целевого финансирования.

Как контроль за внебюджетными фондами отличается от контроля за государственным бюджетом

Контроль за внебюджетными фондами отличается от контроля за государственным бюджетом по нескольким ключевым аспектам. Во-первых, внебюджетные фонды, как правило, управляются автономно, что дает определенную степень свободы в принятии решений. В отличие от государственного бюджета, который регулируется законами и контролируется органами исполнительной власти, контроль за внебюджетными фондами часто включает большее количество независимых структур.

Основным органом контроля за государственным бюджетом является Счетная палата, которая проводит аудит и проверку расходов всех государственных средств. В свою очередь, контроль за внебюджетными фондами осуществляется более разнообразными организациями, включая специализированные комитеты и ведомства, часто на более локальном уровне. Например, такие фонды могут подлежать проверке со стороны службы внутреннего контроля фонда или государственных надзорных органов.

Существует также различие в отчетности. Для государственных бюджетов обязательной является публикация подробных отчетов, доступных общественности, что позволяет создать более прозрачную картину использования средств. Внебюджетные фонды, напротив, могут не предоставлять такую же степень открытости, что затрудняет полный контроль и оценку их деятельности.

Кроме того, механизм контроля за внебюджетными фондами может включать элементы саморегуляции. Фонды, действующие на основе добровольных взносов или специализированных взносов, могут иметь внутренние контрольные механизмы, разработанные специально для их специфики. В то время как контроль за государственным бюджетом основывается на строгих национальных и международных стандартах.

Таким образом, несмотря на наличие общего принципа контроля, подходы к управлению и контролю за внебюджетными фондами более гибкие, но и менее прозрачные по сравнению с государственным бюджетом.

Преимущества и риски использования внебюджетных фондов

Вторым значимым плюсом является снижение бюджетной нагрузки. Например, через внебюджетные фонды можно частично перераспределять средства, которые, в противном случае, были бы использованы для финансирования традиционных бюджетных расходов, таким образом минимизируя дефицит государственного бюджета.

Однако использование внебюджетных фондов сопряжено с рядом рисков. Один из них заключается в недостаточной прозрачности в управлении этими средствами. Часто контроль за расходами внебюджетных фондов ослаблен, что может привести к нецелевому использованию средств, коррупции или ineffективным расходам. В случае отсутствия четкой отчетности, средства фонда могут быть использованы не по назначению, что снижает доверие граждан и инвесторов к государственной финансовой системе.

Другим риском является ограниченность источников финансирования внебюджетных фондов. Во многом эти фонды зависят от стабильности налоговых поступлений, и в случае экономических спадов или изменений в налоговой политике, они могут оказаться недостаточно обеспеченными. Это может привести к сокращению социальных выплат или ухудшению качества услуг, предоставляемых за счет этих средств.

Таким образом, внебюджетные фонды играют важную роль в государственной финансовой системе, но их использование требует тщательного контроля и постоянной оценки рисков. Для минимизации негативных последствий необходимо улучшать прозрачность, систематизировать отчетность и обеспечивать устойчивость финансовых источников.

Какие юридические ограничения существуют для использования средств внебюджетных фондов

Использование средств внебюджетных фондов регулируется рядом юридических норм и ограничений, установленных законодательством. Основное ограничение заключается в том, что эти средства должны быть направлены на строго определенные цели, указанные в законодательных актах. В частности, средства не могут быть использованы для расходов, не связанных с конкретной функцией фонда, будь то социальные выплаты, здравоохранение, пенсии или другие специфические направления.

Одним из основных юридических ограничений является запрет на использование средств внебюджетных фондов для покрытия текущих расходов государственного бюджета. Это предотвращает возможность перераспределения средств в интересах общего бюджета, что нарушило бы принципы целевого использования. Например, средства пенсионного фонда могут быть использованы только на пенсии, а не на покрытие иных бюджетных нужд.

Также важным аспектом является обязательность отчетности по использованию средств фонда. Законодательство требует, чтобы средства, поступающие в фонд, использовались только на те цели, которые предусмотрены в его уставных документах, а за отклонение от этих целей могут наступать санкции, включая уголовную ответственность для должностных лиц, нарушивших законодательство.

Кроме того, для некоторых типов внебюджетных фондов существует дополнительный контроль со стороны специализированных органов, что накладывает ограничения на направление средств. Например, средства, предназначенные для страхования, не могут быть использованы в иных целях без соответствующего одобрения контролирующих органов.

Важным ограничением является также необходимость соблюдения процедур по проведению тендеров и конкурсов на расходование средств, что исключает возможность безконтрольного распределения денег. Это правило помогает обеспечить прозрачность и избежать коррупционных схем.

Как изменения в законодательстве могут повлиять на функционирование внебюджетных фондов

Законодательные изменения напрямую влияют на структуру, цели и источники финансирования внебюджетных фондов, что определяет их самостоятельность и операционную эффективность. Введение новых норм может:

- Перераспределить полномочия между государственными органами и фондами, ограничив или расширив их автономию.

- Изменить правила формирования фондов, включая виды обязательных взносов и порядок их расчёта.

- Установить новые требования к отчётности и аудиту, повышая прозрачность, но увеличивая административную нагрузку.

- Внести ограничения на использование средств внебюджетных фондов, например, конкретизировать целевое назначение расходов.

Конкретные примеры законодательных изменений, которые оказывают влияние:

- Изменение норм в трудовом и социальном законодательстве, касающихся страховых взносов и пособий.

- Введение или корректировка налоговых льгот для фондов, что влияет на их финансовую устойчивость.

- Регулирование инвестиционной деятельности фондов, ограничивающее или расширяющее возможности приумножения капитала.

- Внесение изменений в законодательство о контроле и надзоре, усиливающее ответственность руководства фондов.

Рекомендации для адаптации внебюджетных фондов к законодательным изменениям:

- Проведение оперативного мониторинга законодательных инициатив и анализ их воздействия.

- Разработка внутренних нормативных актов, соответствующих новым требованиям.

- Обучение персонала в части новых правовых норм и процедур.

- Усиление взаимодействия с контролирующими органами для своевременного соблюдения нормативов.

Таким образом, изменения в законодательстве требуют от внебюджетных фондов гибкости и оперативности в управлении, что снижает риски нарушения правовых норм и обеспечивает устойчивость их функционирования вне рамок государственного бюджета.

Вопрос-ответ:

Почему внебюджетные фонды не включаются в государственный бюджет?

Внебюджетные фонды формируются за счет специальных взносов и имеют целевое назначение, не входя в общий бюджет страны. Они функционируют отдельно, чтобы обеспечивать финансирование конкретных программ, таких как социальное страхование или пенсионное обеспечение, и не подлежат перераспределению в рамках государственного бюджета.

Какие законодательные нормы регулируют деятельность внебюджетных фондов?

Деятельность внебюджетных фондов регулируется отдельными законами и нормативными актами, которые устанавливают порядок формирования средств, их использования и отчетности. Эти нормы обеспечивают автономию фондов от бюджета и определяют их правовой статус, гарантируя, что средства направляются строго на заявленные цели.

Каковы основные источники финансирования внебюджетных фондов?

Основными источниками являются обязательные взносы работодателей и работников, а также поступления от специальных сборов. В некоторых случаях средства могут пополняться за счет доходов от инвестирования или иных предусмотренных законом поступлений, но не из бюджета.

В чем заключается отличие контроля за внебюджетными фондами от контроля за бюджетом?

Контроль за внебюджетными фондами осуществляется специализированными органами, часто с участием общественных организаций, и направлен на проверку целевого использования средств фонда. В отличие от государственного бюджета, где контроль ведется через бюджетные комиссии и аудиторские структуры, фонды имеют отдельные механизмы отчетности и проверки.

Может ли правительство использовать средства внебюджетных фондов для покрытия дефицита бюджета?

Использование средств внебюджетных фондов для покрытия дефицита государственного бюджета запрещено законодательством. Эти средства предназначены для выполнения конкретных социальных обязательств, и их нельзя перераспределять в целях финансирования общегосударственных расходов или долгов.

Почему внебюджетные фонды не включаются в государственный бюджет?

Внебюджетные фонды формируются за счет специальных обязательных взносов и предназначены для финансирования конкретных социальных или экономических программ, таких как пенсионное обеспечение, страхование от несчастных случаев или медицинское страхование. Их средства расходуются отдельно от бюджета государства и подчиняются особым правилам использования, что гарантирует целевое применение средств. Государственный бюджет же объединяет доходы и расходы, связанные с общим управлением и финансированием государственных функций. Поскольку внебюджетные фонды имеют самостоятельный источник доходов и ограниченную сферу использования, они не включаются в общий бюджет страны.