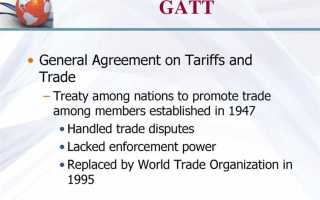

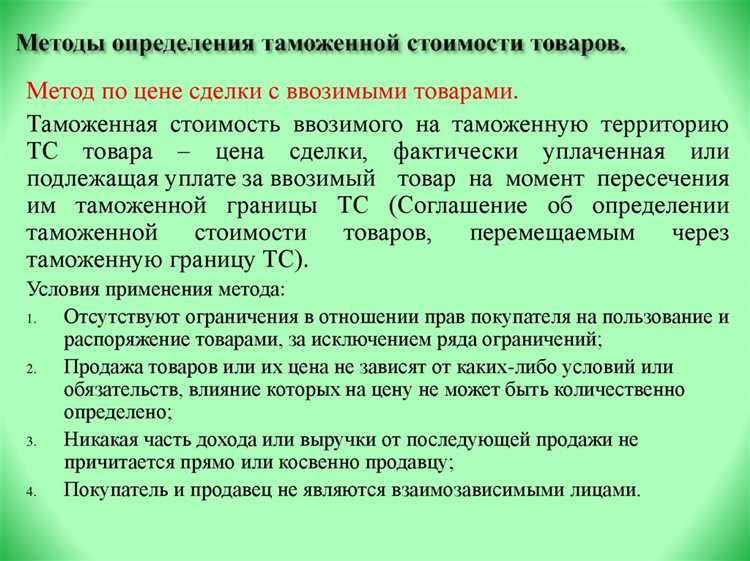

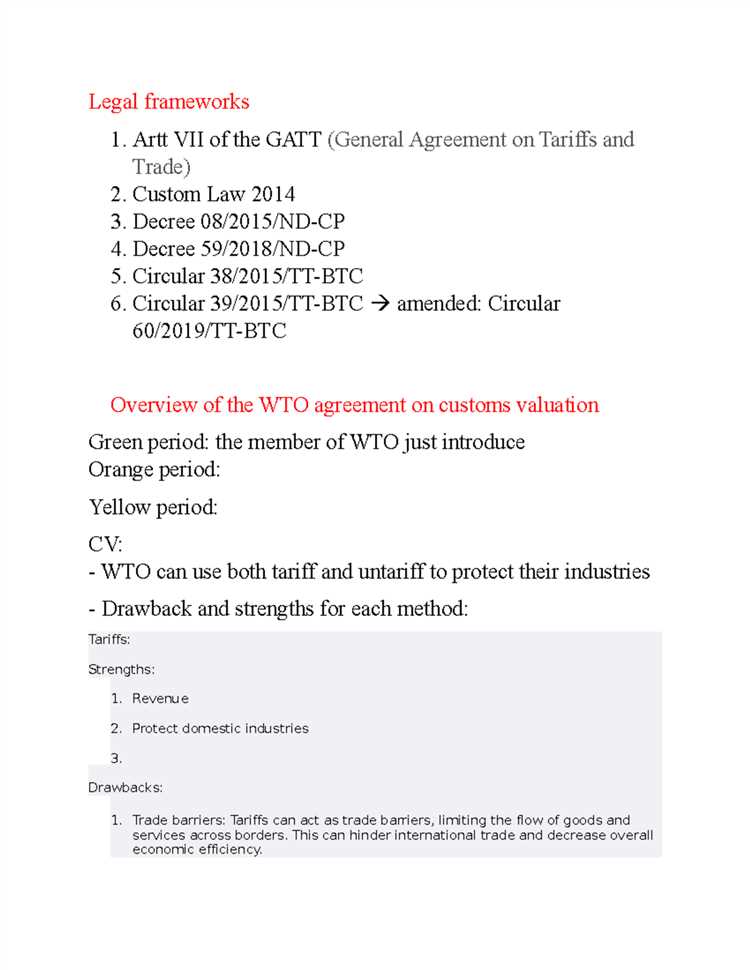

При определении таможенной стоимости товаров, ввозимых на территорию государства, ключевое значение имеет Соглашение о применении статьи VII Генерального соглашения по тарифам и торговле (ГАТТ). Этот международный документ устанавливает единые правила для расчета стоимости товаров с целью взимания таможенных пошлин и налогов. Основной принцип соглашения – определение стоимости на основе действительной стоимости сделки, а не произвольных или условных критериев.

Соглашение подробно регламентирует шесть методов определения таможенной стоимости. В приоритете – метод по стоимости сделки с ввозимыми товарами, который применяется в большинстве случаев. Если его использование невозможно, переходят к альтернативным методам в строгой последовательности: стоимость идентичных товаров, стоимость однородных товаров, вычитание, сложение и резервный метод. Нарушение порядка применения этих методов влечет за собой риск доначисления пошлин или признания декларированной стоимости недостоверной.

Соглашение по статье VII ГАТТ также вводит обязательные элементы контроля над ценообразованием, включая обязательность документального подтверждения стоимости, анализ взаимосвязи сторон сделки и проверку соответствия заявленной стоимости рыночным условиям. Таможенные органы вправе запрашивать контракты, инвойсы, платежные документы и другую финансовую отчетность. Отказ от предоставления таких документов может привести к переходу к резервным методам оценки стоимости.

Экспортерам и импортерам рекомендуется заранее учитывать положения Соглашения при заключении внешнеэкономических контрактов. Правильное оформление документов и прозрачность условий сделки значительно снижают риск задержек на таможне и возникновения споров о достоверности заявленной стоимости. Особое внимание следует уделять детализации стоимости дополнительных услуг, таких как транспортировка, страхование и упаковка, так как они также учитываются при определении таможенной стоимости.

Принципы определения таможенной стоимости согласно статье VII ГАТТ

Соглашение о применении статьи VII ГАТТ устанавливает строгие правила и порядок расчета таможенной стоимости, направленные на унификацию подходов в международной торговле и исключение произвольных оценок. Основной принцип – использование фактической стоимости сделки между продавцом и покупателем.

- Метод стоимости сделки: Приоритетный способ определения таможенной стоимости основан на цене, фактически уплаченной или подлежащей уплате за импортируемые товары. Эта сумма корректируется с учетом таких элементов, как транспортные расходы, страхование, расходы на погрузку и выгрузку, а также лицензионные платежи и роялти, если они связаны с импортом.

- Последовательность методов: При невозможности применения основного метода, таможенные органы последовательно переходят к альтернативным способам расчета стоимости – стоимости идентичных товаров, стоимости однородных товаров, расчетной стоимости и резервному методу. Нарушение установленной последовательности запрещено.

- Недопустимые методы: Соглашение прямо запрещает использовать методы, основанные на произвольных или фиктивных ценах. К таким методам относятся, например, установление стоимости по цене внутренних рынков страны-импортера или по минимальным таможенным ставкам.

- Прозрачность расчетов: Таможенные органы обязаны обосновывать каждый элемент, включаемый в таможенную стоимость. Импортер имеет право на получение полной информации о примененном методе расчета и использованных данных.

- Учет взаимосвязанных сторон: Если покупатель и продавец связаны между собой, сделка принимается за основу только при доказанности того, что взаимосвязь не повлияла на цену товара. В противном случае таможенные органы применяют альтернативные методы.

Для снижения рисков споров с таможенными органами рекомендуется заранее подготавливать обоснования стоимости, включая договоры, счета-фактуры, платежные документы и транспортные накладные, а также своевременно запрашивать предварительные разъяснения в таможенных органах.

Как учитывать фактическую цену сделки при расчете стоимости

Основной принцип определения таможенной стоимости в соответствии со статьей VII ГАТТ заключается в приоритете фактической цены сделки. Это цена, которую покупатель реально уплатил или должен уплатить продавцу за товары, предназначенные для ввоза в страну. Таможенные органы принимают эту цену в качестве базы расчета при соблюдении определенных условий.

Ключевые аспекты учета фактической цены сделки:

- Доказательства платежей: Необходимо предоставить документальные подтверждения оплаты, включая инвойсы, контракты и банковские выписки. Отсутствие достоверных документов может привести к отказу в признании заявленной стоимости.

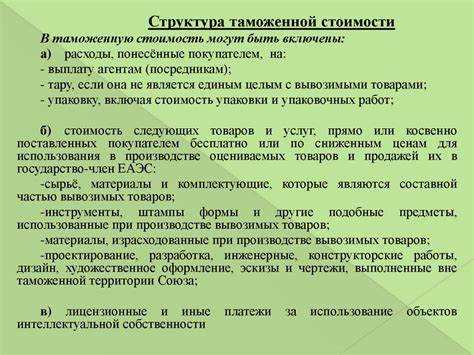

- Корректировки по статье 8 Соглашения: Фактическая цена сделки дополняется обязательными надбавками. К ним относятся:

- Транспортные расходы до границы страны ввоза.

- Страховые платежи, относящиеся к международной перевозке.

- Стоимость упаковки и материалов, используемых для подготовки товара к отправке.

- Роялти и лицензионные сборы, если их уплата является условием продажи.

- Комиссионные и брокерские вознаграждения, за исключением закупочных комиссий.

Если отдельные элементы стоимости отсутствуют в счете, но подлежат включению, их следует рассчитать и обосновать с использованием надежных источников информации, таких как транспортные накладные, страховые сертификаты или лицензионные соглашения.

Роль транспортных и страховых расходов в формировании таможенной стоимости

Транспортные расходы включаются в таможенную стоимость при условии, что они относятся к этапу доставки до границы страны назначения. Это могут быть затраты на фрахт, перегрузки, услуги по перемещению товаров и другие расходы, непосредственно связанные с транспортировкой. Если товар доставляется несколькими видами транспорта, учитываются все затраты, возникшие до момента пересечения границы.

Страховые расходы также подлежат включению в таможенную стоимость, но только в части, которая покрывает риски до момента ввоза. Если договор страхования распространяется и на внутреннюю доставку после границы, то такие расходы не включаются при расчете стоимости для целей налогообложения на импорт.

Импортеру рекомендуется документально подтверждать каждый вид затрат. Таможенные органы требуют предоставления транспортных накладных, страховых сертификатов, инвойсов от перевозчиков и страховщиков. В случае отсутствия точных данных возможен расчет на основе аналогичных рыночных ставок с обязательным обоснованием применяемых значений.

Неправильное определение или занижение транспортных и страховых расходов может привести к корректировке таможенной стоимости и начислению дополнительных платежей. Для минимизации рисков необходимо заранее согласовывать порядок учета таких расходов с таможенными консультантами и тщательно анализировать условия внешнеэкономического контракта.

Влияние взаимозависимости сторон сделки на расчет стоимости

В соответствии с Соглашением по статье VII ГАТТ, наличие взаимозависимости между покупателем и продавцом требует особого внимания при определении таможенной стоимости товаров. Таможенные органы обязаны оценивать, насколько такие отношения могли повлиять на условия сделки и заявленную цену.

Критерии взаимозависимости изложены в статье 15 Соглашения. Основными признаками считаются: прямое или косвенное участие одной стороны в управлении, контроле или капитале другой стороны, наличие совместного контроля или родственных связей между руководящими лицами. Также учитываются случаи, когда стороны являются аффилированными компаниями или имеют иные формы коммерческой зависимости.

При обнаружении взаимозависимости таможенные органы анализируют цену сделки на соответствие рыночным условиям. Основной инструмент – сравнение с ценами на идентичные или однородные товары, поставляемые между независимыми сторонами в аналогичных коммерческих условиях. Если выявляются отклонения, стоимость корректируется с применением методов резервного порядка, предусмотренных Соглашением.

Для минимизации рисков покупателю рекомендуется заранее собрать доказательства рыночного характера цены. В качестве подтверждающих документов могут использоваться коммерческие предложения от независимых поставщиков, контракты с третьими лицами, данные о биржевых котировках или экспертные заключения о среднерыночной стоимости аналогичных товаров.

В случае спора по вопросу влияния взаимозависимости на цену участник ВЭД вправе предоставить таможенным органам дополнительные сведения, обосновывающие применяемую стоимость. Также доступен механизм обжалования решения таможенных органов в досудебном или судебном порядке.

Порядок использования альтернативных методов определения стоимости

Соглашение по статье VII ГАТТ устанавливает иерархию методов определения таможенной стоимости, если цена сделки не может быть использована. Основной принцип – применять альтернативные методы последовательно, начиная с метода, максимально приближенного к цене сделки.

Первый альтернативный метод – это стоимость товара, аналогичного импортируемому, определяемая на основе цены сделки с поправками. Если данные о таком товаре отсутствуют или они ненадежны, применяется следующий метод – стоимость товара, идентичного импортируемому, с учетом тех же условий.

Третий метод – вычисление стоимости на основе стоимости производства импортируемого товара, включающей стоимость материалов, труда и общих затрат, а также прибыль и накладные расходы, соотносимые с товаром.

Четвёртый метод – расчет на основе цены продажи импортируемого товара в стране назначения после импортных пошлин, с корректировкой на расходы, связанные с транспортировкой, финансированием и другими факторами, влияющими на стоимость.

Использование альтернативных методов требует обязательного документального подтверждения источников данных и корректировок, чтобы обеспечить прозрачность и обоснованность расчётов для таможенных органов.

В случае отсутствия возможности применения всех перечисленных методов допускается использование разумных и обоснованных методов, не противоречащих принципам статьи VII ГАТТ. Такой подход должен быть подтвержден анализом рыночных условий и характеристик товара.

Последовательное применение альтернативных методов и обязательная корректировка данных позволяют обеспечить максимально точное определение таможенной стоимости, исключая субъективные оценки и снижая риск споров с таможенными органами.

Как документально подтвердить заявленную таможенную стоимость

Для подтверждения заявленной таможенной стоимости требуется предоставить комплект документов, которые однозначно отражают цену сделки и условия поставки. В первую очередь необходимы контракты или договоры купли-продажи, где указана фактическая цена товара и стороны сделки. Эти документы должны содержать описание товаров, количество, цену за единицу и общую стоимость.

Счет-фактура (инвойс) является ключевым подтверждающим документом. Он должен быть оригинальным или заверенной копией, с четкой детализацией стоимости, валюты и условий оплаты. В счет-фактуре должна быть указана информация о продавце и покупателе, а также дата и номер документа.

Документы, подтверждающие оплату, играют важную роль: банковские платежные поручения, выписки по счету, аккредитивы или другие формы расчетов. Они демонстрируют факт и сумму оплаты по сделке, что исключает занижение стоимости.

Дополнительно предоставляются транспортные документы (коносаменты, накладные), которые фиксируют движение товара и подтверждают соответствие грузовой партии заявленным параметрам. Их отсутствие может вызвать сомнения в достоверности заявленной стоимости.

При использовании альтернативных методов определения таможенной стоимости требуются дополнительные обоснования, например, прайс-листы, коммерческие предложения, отчетные данные о рыночных ценах и прочие подтверждающие материалы, соответствующие требованиям статьи VII ГАТТ.

Документы должны быть переведены на официальный язык таможенного органа или сопровождены нотариально заверенным переводом. Все предоставленные бумаги должны быть подлинными, без признаков подделки, чтобы избежать отказа в признании заявленной стоимости.

В случаях взаимозависимости сторон необходимо дополнительно представить доказательства рыночного характера цены, например, сравнительный анализ сделок с независимыми покупателями или экспертизу. Это минимизирует риск корректировок таможенной стоимости.

Особенности корректировок стоимости по требованию таможенных органов

Таможенные органы вправе корректировать заявленную таможенную стоимость при обнаружении несоответствий или недостатков в документации, основываясь на положениях Соглашения по статье VII ГАТТ. Корректировка проводится с целью точного определения стоимости для начисления таможенных платежей и предотвращения недобросовестного занижения стоимости.

Основные основания для корректировок включают:

| Учет расходов, обязательных для ввоза товара, не включенных в цену сделки |

| Исключение затрат, не связанных с импортируемым товаром |

| Исправление и уточнение условий сделки при подозрении на искусственное занижение стоимости |

| Корректировки при наличии взаимозависимости между сторонами сделки |

Таможенные органы применяют корректировки на основании анализа предоставленных документов и рыночных данных. При отсутствии убедительных доказательств корректировку могут выполнять по альтернативным методам определения стоимости, предусмотренным Соглашением.

Рекомендации для импортеров:

| Подготовка полного комплекта документов, подтверждающих фактическую стоимость товара и сопутствующие расходы |

| Своевременное предоставление запрошенной таможней информации и пояснений |

| Учет влияния взаимозависимости сторон при формировании цены сделки |

| Проведение внутреннего аудита таможенной стоимости для снижения рисков корректировок |

Точное выполнение требований статьи VII ГАТТ минимизирует вероятность конфликтов с таможней и обеспечивает законность применения корректировок стоимости.

Способы обжалования решений таможни по вопросам стоимости

Обжалование решений таможенных органов по вопросам таможенной стоимости осуществляется в строгом соответствии с национальным законодательством и международными нормами, закреплёнными в Соглашении по статье VII ГАТТ.

Первичная стадия – подача письменной претензии в таможенный орган, вынесший решение. Претензия должна содержать конкретные возражения, подкреплённые документальными доказательствами, подтверждающими правильность заявленной стоимости или некорректность корректировок таможни.

Если претензия не приведёт к отмене или изменению решения, следует перейти к административной жалобе в вышестоящий таможенный орган. При этом важно соблюдать установленные сроки подачи жалобы, которые обычно не превышают 30 календарных дней с момента уведомления о решении.

В случае отрицательного результата на административном уровне возможно обращение в судебные органы. Судебное обжалование требует тщательной подготовки правовой позиции, основанной на положениях статьи VII ГАТТ, национальном таможенном законодательстве и международной практике. Необходимым приложением являются документы, подтверждающие стоимость сделки и расчет таможенной стоимости.

Дополнительно можно использовать экспертные заключения, подтверждающие рыночную стоимость товара, либо независимые оценки, что повышает шансы успешного обжалования.

При любом из этапов обжалования рекомендуется сохранять все копии документов, протоколов и переписки с таможней. Это позволяет обеспечить прозрачность процедуры и подтвердить соблюдение всех процессуальных требований.

Вопрос-ответ:

Какие основные принципы определяет Соглашение по статье VII ГАТТ для расчёта таможенной стоимости?

Соглашение по статье VII ГАТТ устанавливает методику определения таможенной стоимости на основе реальной цены сделки, то есть суммы, фактически уплаченной или подлежащей уплате за импортируемые товары. Оно предусматривает последовательность применения методов оценки, начиная с цены сделки и переходя к альтернативным способам, если первая недоступна или сомнительна. Кроме того, Соглашение регулирует включение в таможенную стоимость определённых расходов, таких как транспортные, страховые и некоторые дополнительные издержки, связанные с доставкой товаров до границы.

Как Соглашение регулирует влияние взаимозависимости сторон сделки на таможенную стоимость?

Взаимозависимость сторон не исключает использование цены сделки для определения таможенной стоимости, но требует более тщательной проверки условий сделки. Если таможенные органы подозревают, что цена сделки искажена из-за взаимосвязи между покупателем и продавцом, они вправе потребовать доказательств, подтверждающих реальную стоимость товаров. При отсутствии таких подтверждений или при обнаружении искажений возможно применение альтернативных методов оценки.

Какие документы следует предоставить таможне для подтверждения заявленной стоимости в соответствии с Соглашением по статье VII ГАТТ?

Для подтверждения стоимости рекомендуется представить договор купли-продажи, счета-фактуры, платежные документы, контракты на транспортировку и страхование, а также акты приёма-передачи товара. Если стоимость включает дополнительные расходы, необходимо предоставить документы, подтверждающие их оплату и связь с импортируемыми товарами. Все представленные бумаги должны быть достоверными и отражать реальные условия сделки.

В каких случаях таможенные органы могут отказаться от использования цены сделки и применить альтернативные методы оценки?

Отказ от применения цены сделки может произойти, если имеются основания считать, что цена недостоверна, например, в случае отсутствия доказательств оплаты, наличия скрытых скидок или искусственного занижения стоимости. Также это возможно, если цена сделки не охватывает все товары, подлежащие импорту, или если товар был получен в результате передачи между взаимозависимыми лицами без коммерческого расчёта. В таких ситуациях применяется следующий по приоритету метод оценки, установленный в Соглашении.

Как учитываются транспортные и страховые расходы при определении таможенной стоимости по статье VII ГАТТ?

Транспортные и страховые расходы, связанные с доставкой товара до границы страны импорта, включаются в таможенную стоимость, если они не оплачены отдельно покупателем после ввоза. Суммы таких расходов должны быть подтверждены соответствующими документами и учитываются для полного отражения стоимости товара на момент его пересечения таможенной границы. Это позволяет обеспечить справедливое и единообразное налогообложение импортируемых товаров.

Каким образом Соглашение по статье VII ГАТТ регулирует определение таможенной стоимости товаров?

Соглашение по статье VII ГАТТ устанавливает общие принципы, которые страны-участники используют для расчёта таможенной стоимости товаров при их импорте. Оно направлено на создание единого подхода к определению стоимости, основанной преимущественно на цене сделки, то есть фактической сумме, уплаченной или подлежащей уплате за товар. При этом учитываются конкретные элементы, включаемые в стоимость, такие как расходы на транспортировку и страхование до границы страны импорта. Стандартизация данных правил помогает снизить вероятность произвольного завышения или занижения таможенной стоимости, способствуя справедливому и прозрачному администрированию таможенных платежей.

Какие последствия для импортеров возникают из-за применения положений статьи VII ГАТТ при расчёте таможенной стоимости?

Для импортеров применение норм статьи VII ГАТТ означает, что таможенные органы обязаны использовать в первую очередь цену сделки, а не произвольные оценки, что способствует объективности и предсказуемости налогообложения. Однако это накладывает на импортеров ответственность предоставить полные и достоверные данные о сделке и связанных с ней расходах. В случае возникновения сомнений или несоответствий таможенные службы имеют право требовать дополнительную информацию или применять альтернативные методы оценки. Таким образом, соблюдение положений статьи VII требует внимательности к оформлению документации и понимания правил, что помогает избежать задержек и дополнительных затрат.