Инвентаризационная опись – ключевой документ, фиксирующий фактическое наличие активов предприятия на определённую дату. Её оформление требует точности, последовательности и соблюдения регламентированных требований. Ошибки в описи могут привести к искажению бухгалтерской отчётности, налоговым рискам и претензиям со стороны контролирующих органов.

Перед началом процедуры необходимо утвердить состав комиссии, включая представителя бухгалтерии, материально ответственного лица и, при необходимости, независимого специалиста. Состав комиссии фиксируется в приказе, издаваемом руководителем. Инвентаризация проводится по местонахождению имущества, с обязательной сверкой документов, физическим пересчётом и оценкой состояния каждого объекта.

При заполнении описи важно указывать точное наименование объекта, инвентарный номер, фактическое количество, единицу измерения и текущую стоимость. В случаях выявления расхождений с учётными данными необходимо приложить пояснения и акты о недостаче или излишках. Все записи в описи вносятся от руки либо с использованием специализированного программного обеспечения, с обязательным заверением подписями членов комиссии и ответственного лица.

Особое внимание следует уделять срокам проведения инвентаризации. Согласно п. 27 Методических указаний № 49, она обязательна перед составлением годовой отчётности, при смене материально ответственного лица, перед передачей имущества в аренду или продажей, а также в случае выявления фактов хищения или стихийных бедствий. Игнорирование этих требований грозит признанием отчётности недостоверной и применением административных санкций.

Когда необходимо проводить инвентаризацию и кто ее инициирует

Инвентаризация проводится в строго определённых случаях, установленных законодательством и внутренними регламентами организации. Её цель – обеспечить достоверность данных бухгалтерского учёта и контроль сохранности активов.

- Перед составлением годовой бухгалтерской отчётности – обязательно для всех юридических лиц в соответствии с п. 27 Положения по ведению бухгалтерского учёта и отчётности в РФ (приказ Минфина №34н).

- При смене материально-ответственного лица – инвентаризация проводится до передачи имущества новому сотруднику, чтобы зафиксировать фактическое состояние активов на момент передачи.

- В случае обнаружения хищений, пожаров, стихийных бедствий – инициируется экстренная инвентаризация для оценки ущерба и восстановления учёта.

- При реорганизации или ликвидации организации – обязательна полная инвентаризация всех видов имущества и обязательств.

- По предписанию налоговых или аудиторских органов – проводится внепланово, с оформлением соответствующего распоряжения.

Инициатором инвентаризации может выступать:

- Руководитель организации – издаёт распоряжение или приказ с указанием объектов, сроков и состава комиссии.

- Ревизионная комиссия или внутренний аудитор – в рамках контроля за финансово-хозяйственной деятельностью.

- Внешние контролирующие органы – например, налоговая служба или прокуратура, если есть основания для внеплановой проверки.

Внутренний регламент организации может предусматривать дополнительные основания для инвентаризации, включая регулярные проверки отдельных складов, касс или производственных участков, что рекомендуется документально закрепить в учетной политике.

Какие документы нужны для начала инвентаризации

Необходимо оформить приказ о проведении инвентаризации с указанием конкретных дат, состава комиссии и перечня проверяемых объектов. Приказ утверждается руководителем и доводится до всех ответственных лиц.

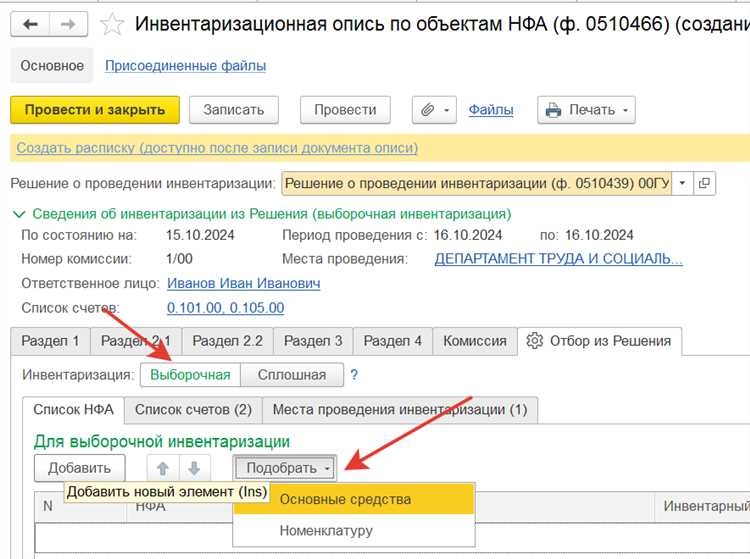

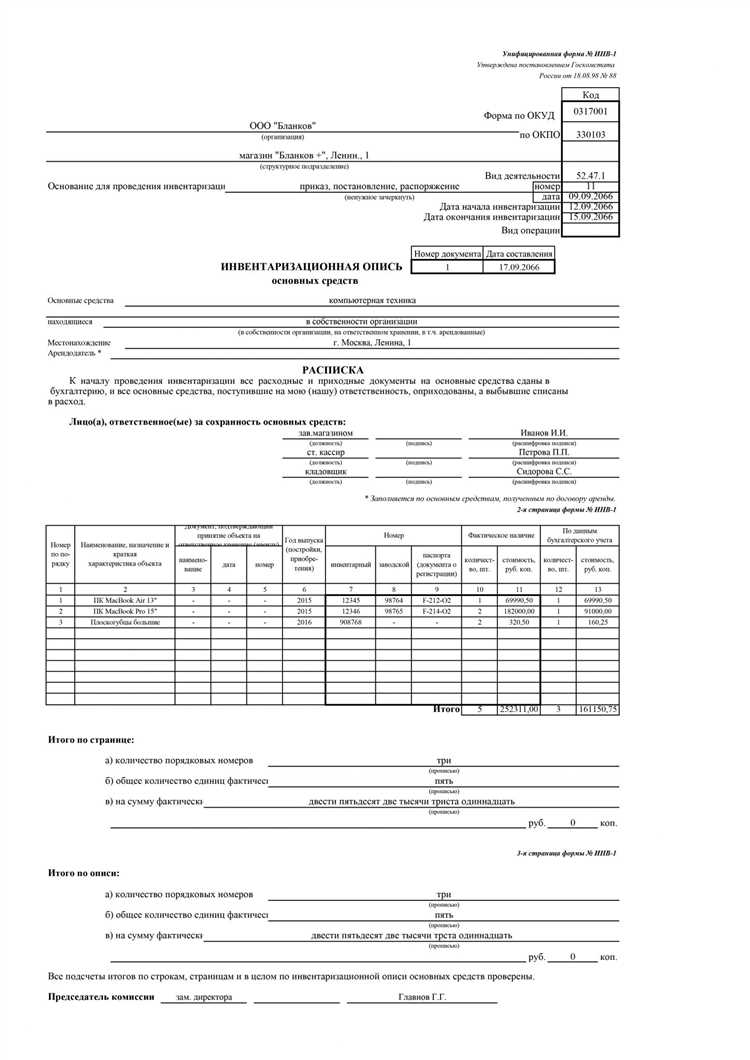

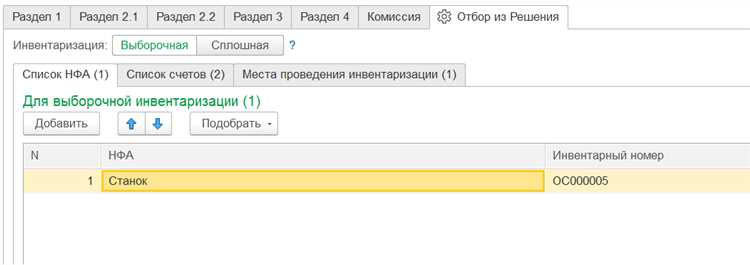

Потребуются инвентаризационные описи по утверждённым формам: №ИНВ-1 для основных средств, №ИНВ-3 для материальных запасов, №ИНВ-15 для кассы. Заготовки форм готовятся заранее с учётом численности объектов.

Бухгалтерия предоставляет актуальные данные из инвентарных карточек, главной книги, оборотно-сальдовых ведомостей. Все расхождения между данными учёта и фактическими остатками фиксируются в сличительных ведомостях.

На основные средства необходимы акты приёма-передачи (ОС-1), технические паспорта, инвентарные номера. Для арендуемого имущества – договор аренды и акт приёма-передачи с точным перечнем оборудования.

Для товарно-материальных ценностей предъявляются приходные и расходные накладные, отчёты МОЛ, карточки складского учёта. Наличие сопроводительных документов подтверждает легитимность остатков.

По денежным средствам подготавливаются кассовая книга, отчёты кассира, банковские выписки, журналы учёта бланков строгой отчётности. Эти документы необходимы для полной сверки наличности и обязательств.

Если в проверке участвуют объекты незавершённого строительства или неустановленное оборудование, прилагаются акты о степени готовности, документы на поступление, спецификации поставок.

Комиссии также предоставляются договоры на хранение, доверенности, инвентарные списки, внутренние акты о перемещении имущества между подразделениями.

Порядок действий при оформлении инвентаризационной описи

Перед началом инвентаризации необходимо издать приказ с указанием состава комиссии, сроков проведения и перечня проверяемых объектов. Приказ подписывает руководитель организации. Комиссия должна включать материально ответственное лицо, бухгалтера и представителя администрации.

Все объекты инвентаризации подлежат физической проверке. Каждая единица имущества осматривается, проверяется на наличие, пригодность к эксплуатации и соответствие учетным данным. Недопустимо составление описи «по документам» без фактического осмотра.

Каждое наименование имущества вносится в инвентаризационную опись с указанием точного наименования, инвентарного номера (если есть), фактического наличия, единицы измерения, технического состояния и местонахождения. При необходимости делаются пояснительные примечания.

После заполнения все члены комиссии подписывают каждый лист описи. Отдельно материально ответственное лицо подписывает документ с подтверждением фактического наличия имущества. Ошибки и исправления недопустимы – при обнаружении составляется новая опись.

Правила заполнения формы инвентаризационной описи

При составлении инвентаризационной описи необходимо строго соблюдать требования, установленные Постановлением Госкомстата РФ №88 от 18.08.1998 и учитывать форму №ИНВ-1 (или соответствующую, утверждённую в организации).

- Форма заполняется на каждую инвентаризационную комиссию отдельно. Подписи членов комиссии обязательны на каждом листе.

- В шапке указываются: полное наименование организации, структурного подразделения, дата начала и окончания инвентаризации, номер описи.

- ФИО и должности членов комиссии указываются в точном соответствии с приказом о создании комиссии.

Раздел сведений об имуществе требует точной идентификации объектов:

- Наименование объекта – согласно бухгалтерскому учёту, без сокращений или обобщений.

- Инвентарный номер – для каждого объекта, включая списанное, но физически находящееся имущество.

- Единица измерения – в соответствии с ОКЕИ (например, «шт», «м», «кг»).

- Фактическое наличие – указывается точно по результатам осмотра, округления не допускаются.

- Данные бухгалтерского учёта – сверяются по состоянию на дату инвентаризации, в том числе остаточная стоимость.

Особое внимание следует уделить расхождениям:

- Излишки и недостачи указываются в отдельной строке с обязательным пояснением причин.

- Каждое расхождение оформляется в приложении: акт, объяснительная, заключение комиссии.

После заполнения описи:

- Ответственное лицо подтверждает фактическое наличие имущества подписью на каждой странице.

- Все листы нумеруются, прошиваются и скрепляются подписью председателя комиссии и печатью (при наличии).

- В конце описи делается итоговая запись с количеством строк, указанием приложений и заверяющими подписями.

Исправления допускаются только с оговоркой «исправленному верить», заверяются подписями всех членов комиссии и лиц, ответственных за имущество.

Как фиксировать расхождения между фактическими и учетными данными

Для точного выявления расхождений при инвентаризации необходимо детально сверять каждый объект имущества с учетными записями. При обнаружении несоответствий фиксируйте дату и место проверки, идентификатор объекта, а также точные показатели учета и фактического наличия.

Расхождения следует классифицировать по типам: излишки, недостачи, повреждения или устаревшее имущество. Каждое несоответствие регистрируйте в инвентаризационной описи с указанием причины, если она известна, и ссылки на первичные документы (приходные ордера, накладные, акты списания).

При оформлении акта о расхождениях используйте четкие формулировки, без обобщений. Важно зафиксировать, кто проводил проверку и кто подписал акт. Если расхождения превышают установленные лимиты, необходимо инициировать служебное расследование с документированием всех этапов.

Для контроля и последующего анализа рекомендуются обязательные подписи ответственных лиц, а также приложение фотодокументации и других доказательств фактического состояния имущества. Это снижает риск спорных ситуаций и повышает прозрачность учета.

Хранение и использование инвентаризационной описи после составления

Инвентаризационная опись хранится в течение не менее пяти лет с момента ее составления, что соответствует требованиям бухгалтерского и налогового учета. Документ должен находиться в специально выделенном архиве, защищенном от воздействия влаги, прямого солнечного света и температурных перепадов.

Для обеспечения сохранности описи рекомендуется использовать огнестойкие шкафы или сейфы с ограниченным доступом. Допускается хранение в электронном виде при условии создания резервных копий и применения защищенных форматов, исключающих возможность несанкционированного изменения данных.

Использование инвентаризационной описи включает сверку фактического наличия имущества с данными бухгалтерского учета, контроль за состоянием и движением активов. Результаты сверок фиксируются в протоколах, что позволяет выявлять недостачи, излишки и ошибки учета.

Опись служит основой для проведения амортизационных начислений и планирования закупок, поэтому к ее содержанию предъявляются повышенные требования к точности и полноте информации. Любые изменения в составе имущества должны отражаться в дополнительных описях или корректировках.

В случае проверок контролирующими органами инвентаризационная опись выступает подтверждающим документом, необходимым для обоснования остатков имущества и его стоимости. Невозможность предоставить опись может привести к штрафным санкциям и корректировкам налоговой базы.

Вопрос-ответ:

Что такое инвентаризационная опись имущества и для чего она нужна?

Инвентаризационная опись имущества — это документ, в котором фиксируются все объекты собственности организации или предприятия на момент проведения проверки. Она необходима для точного учета активов, контроля за их сохранностью и выявления возможных расхождений между фактическим наличием и учетными данными.

Какие шаги нужно выполнить при составлении инвентаризационной описи?

Первым этапом является подготовка списка объектов, подлежащих учету. Затем проводится осмотр и проверка наличия каждого элемента. По результатам фиксируются сведения о состоянии, количестве и других характеристиках имущества. В конце составляется опись, которая утверждается ответственными лицами и служит основанием для учета.

Как часто рекомендуется проводить инвентаризацию имущества и почему?

Частота проведения инвентаризации зависит от специфики деятельности организации и требований законодательства. Обычно ее проводят не реже одного раза в год. Регулярные проверки позволяют своевременно выявлять утраты, повреждения или ошибки в учете, что помогает поддерживать актуальность информации и избегать финансовых потерь.

Какие ошибки могут возникнуть при составлении описи и как их избежать?

Распространенные ошибки включают пропуск некоторых объектов, неправильное указание количества или состояния имущества, а также несогласованность данных между разными документами. Чтобы снизить риски, рекомендуется использовать унифицированные формы, привлекать специалистов, ответственных за учет, и тщательно проверять результаты перед утверждением.