Списание акций компании, прошедшей процедуру ликвидации, – это обязательный юридический шаг, без которого невозможно завершить закрытие учёта ценных бумаг в реестре. Если организация исключена из ЕГРЮЛ, а её акции продолжают числиться на лицевом счёте, это создаёт правовую неопределённость для акционеров и участников рынка.

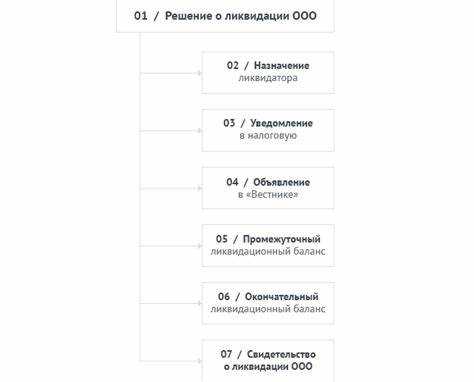

Согласно статье 44 Федерального закона № 208-ФЗ об акционерных обществах, после ликвидации компании и внесения соответствующей записи в ЕГРЮЛ, её акции теряют статус ценных бумаг и подлежат исключению из системы учёта. Однако фактическое списание осуществляется только по инициативе владельца или по заявлению регистратора.

Для корректного списания требуется представить регистратору копию листа записи из ЕГРЮЛ о ликвидации компании, а также заполненное заявление в установленной форме. Если бумаги хранятся в депозитарии, понадобится дополнительно оформить поручение на списание через профессионального участника рынка ценных бумаг.

Игнорирование этой процедуры может повлечь ошибки в налоговой отчётности или препятствия при закрытии брокерского счёта. Поэтому важно своевременно проверить наличие акций ликвидированных эмитентов и обеспечить их надлежащее списание на основании действующих норм.

В каких случаях требуется списание акций после ликвидации эмитента

Списание акций осуществляется в тех случаях, когда юридическое лицо, выпустившее ценные бумаги, прекращает существование, и его акции теряют оборотоспособность. Такое списание требуется для исключения недействительных бумаг из систем учета и недопущения искажений в информации о владении активами.

Основания для списания акций включают следующие ситуации:

- внесение в ЕГРЮЛ записи о ликвидации акционерного общества с указанием его исключения как субъекта права;

- отсутствие правопреемника, к которому могли бы перейти обязательства и акции ликвидированного эмитента;

- наличие на лицевом счете или в депозитарии акций, не имеющих эмитента и не участвующих в корпоративных действиях;

- невозможность идентификации прав и обязанностей по акциям в связи с утратой юридического статуса эмитента;

- поступление от регистратора или депозитария уведомления о необходимости аннулирования таких бумаг на основании их недействительности.

Списание производится:

- по инициативе владельца – при подаче заявления в депозитарий или регистрирующую организацию;

- по инициативе регистратора – если выявлено несоответствие между учетными данными и сведениями в ЕГРЮЛ;

- по решению суда – если наличие таких акций препятствует корректному завершению ликвидационных или наследственных процедур.

Для оформления списания требуется предоставление выписки из ЕГРЮЛ, копий документов на акции (при наличии), а также заявление установленной формы. Операция выполняется без компенсации, так как после ликвидации эмитента имущественные права по акциям прекращаются.

Как установить факт ликвидации компании-эмитента

Для списания акций необходимо документально подтвердить факт ликвидации юридического лица, выступавшего эмитентом. Проверка должна быть основана на данных официальных реестров и сопроводительных документах.

Основные способы подтверждения:

- Проверка записи в ЕГРЮЛ (для российских компаний). В графе «состояние юридического лица» должно быть указано: «Юридическое лицо ликвидировано».

- Получение выписки из ЕГРЮЛ с актуальными данными. Заказывается через ФНС по ИНН или ОГРН компании.

- Наличие копии решения суда о ликвидации (если применимо). Это касается ликвидации в судебном порядке, в том числе по заявлению налогового органа.

- Письмо от ликвидационной комиссии или арбитражного управляющего о завершении процедуры ликвидации.

- Данные из системы раскрытия информации Банка России – если эмитент подлежал раскрытию сведений как акционерное общество.

Дополнительно можно использовать:

- Архивную бухгалтерскую отчетность, где указано прекращение деятельности.

- Информацию из ресурса Федресурс о внесении сведений о ликвидации.

- Решение общего собрания акционеров о ликвидации, если оно доступно.

После получения подтверждающих документов они прилагаются к заявлению на списание акций в депозитарии или у регистратора. Без официального подтверждения ликвидации списание невозможно.

Какие документы подтверждают невозможность обращения за выплатой

Дополнительно необходимо представить уведомление от ликвидационной комиссии или ликвидатора о завершении процедуры расчетов с кредиторами и акционерами. Этот документ может быть оформлен в свободной форме, но с указанием срока, в течение которого принимались требования, и информации об их удовлетворении или отклонении.

Также используется письмо от регистратора (если акции были именные и велся реестр владельцев), подтверждающее закрытие реестра и отсутствие возможности выплаты по акциям. В случае, если акции хранились в депозитарии, требуется соответствующее письмо от депозитария о прекращении учета бумаг и отсутствии доступа к средствам по ним.

Если эмитент ликвидирован более трёх лет назад, может потребоваться дополнительно справка об истечении срока исковой давности по требованиям к эмитенту. Её можно оформить через юриста на основании даты ликвидации и норм ГК РФ.

В некоторых случаях брокеры или депозитарии запрашивают нотариально заверенное заявление владельца акций, подтверждающее отсутствие обращений за выплатами и невозможность их получения.

Как инициировать процедуру списания в депозитарии

Для начала списания акций ликвидированной компании необходимо предоставить депозитарию документ, подтверждающий факт ликвидации. Обычно это выписка из Единого государственного реестра юридических лиц (ЕГРЮЛ) с отметкой о ликвидации или свидетельство о прекращении деятельности.

После предоставления подтверждающих документов требуется оформить заявление на списание акций по установленной депозитарием форме. В заявлении указываются данные компании-эмитента, количество акций к списанию и основания списания (ликвидация).

Депозитарий проверяет представленные документы на соответствие требованиям законодательства и внутренним правилам. При выявлении несоответствий он вправе запросить дополнительные материалы или отказать в списании.

Процедура списания в депозитарии занимает, как правило, до 10 рабочих дней с момента получения полного пакета документов. По итогам выносится решение и вносится соответствующая запись в реестр держателей ценных бумаг.

При успешном списании на лицевом счете держателя акций появляется отметка о списании, после чего акции считаются недействительными и исключаются из оборота.

Рекомендуется предварительно уточнить в депозитарии конкретный перечень документов и порядок подачи, так как требования могут отличаться в зависимости от типа депозитария и условий хранения ценных бумаг.

Что делать, если акции находятся на брокерском счёте

Если акции ликвидированной компании остались на брокерском счёте, необходимо действовать в соответствии с установленной процедурой списания. Первым шагом следует обратиться к своему брокеру с заявлением о списании ценных бумаг в связи с ликвидацией эмитента. Брокер проверит факт ликвидации через регистратор или депозитарий.

Для подтверждения ликвидации предоставляется копия свидетельства о ликвидации компании или выписка из ЕГРЮЛ с отметкой о прекращении деятельности. Если ликвидация подтверждена, брокер инициирует процедуру списания акций с вашего счёта.

Важно понимать, что списание акций возможно только после получения от депозитария соответствующего распоряжения. Время обработки может варьироваться, поэтому рекомендуется уточнять статус операции у брокера.

Если брокер отказывается списывать акции без веских оснований, необходимо обратиться с жалобой в Центробанк или иные контролирующие органы. При этом следует сохранить все подтверждающие документы и переписку с брокером.

После списания акций с брокерского счёта они исчезают из вашего портфеля и не подлежат дальнейшему обращению, так как компания прекратила существование. Финансовых компенсаций по таким акциям закон не предусматривает.

Нужно ли подавать заявление в НРД или работает автоматическое списание

Автоматического списания акций ликвидированной компании в Национальном расчетном депозитарии (НРД) не происходит. Для снятия акций с учета требуется подача заявления либо от держателя акций, либо от уполномоченного лица, представляющего интересы акционеров. НРД не инициирует списание по собственной инициативе, поскольку необходимо подтвердить факт ликвидации эмитента и отсутствие требований к выплате стоимости акций.

Заявление в НРД должно сопровождаться официальными документами, подтверждающими ликвидацию компании: копией свидетельства о ликвидации, решением о ликвидации, а также документами, подтверждающими отсутствие задолженности перед акционерами. Без этих документов списание невозможно.

Процедура подачи заявления регулируется нормативными актами НРД и законодательством о рынке ценных бумаг. После получения заявления и проверочных документов НРД проводит списание акций с брокерского счета или счета депо держателя. При этом важно соблюдать сроки подачи заявления, чтобы избежать ошибок и задержек в учете.

Рекомендуется заранее консультироваться с брокером или депозитарием для правильного оформления документов и подачи заявления. Также полезно проконтролировать, чтобы ликвидация компании была официально зарегистрирована и отражена в реестрах, поскольку отсутствие подтверждающих документов является основной причиной отказа в списании.

Какие налоговые последствия возникают при списании акций

Списание акций ликвидированной компании признается налоговым событием в рамках российского законодательства. Для физического лица такие акции считаются реализованными по нулевой цене, что приводит к появлению убытка, если акции ранее приобретались по стоимости выше нуля.

В налоговой декларации по НДФЛ (форма 3-НДФЛ) следует указать сумму расходов на приобретение акций и стоимость реализации – ноль. Убыток можно учесть для уменьшения налоговой базы по другим операциям с ценными бумагами в пределах текущего и следующих трех налоговых периодов.

Для юридических лиц списание акций отражается в бухгалтерском учете и влияет на налог на прибыль. Согласно пункту 1 статьи 270 НК РФ, затраты, связанные со списанием безвозвратно утративших стоимость активов, могут быть учтены при определении налоговой базы, если списание подтверждается документально и соответствует учетной политике компании.

Важно обеспечить наличие всех подтверждающих документов: решения о ликвидации эмитента, подтверждений факта списания акций в депозитарии, и акта списания акций. Без надлежащей документации налоговые органы могут отказать в признании убытка.

Если акции находятся на брокерском счете, необходимо корректно отразить списание в отчетности брокера и получить соответствующие уведомления для налогового учета.

Списание акций ликвидированной компании не освобождает от обязательств по уплате налогов, если имеются дивиденды или иные доходы, полученные ранее по этим акциям. Следует отдельно учитывать сроки и суммы таких доходов в налоговой декларации.

Как отразить списание неликвидных акций в бухгалтерском учёте

Списание неликвидных акций оформляется на основании решения собственника или ликвидационной комиссии с подтверждающими документами: актом списания и выпиской из реестра акционеров. В бухгалтерском учёте списание отражается на счёте 58 «Финансовые вложения».

Для списания стоимости акций делается проводка: дебет 91-2 «Прочие расходы» – кредит 58 «Финансовые вложения» на сумму остаточной стоимости акций, учитываемой в учёте. При этом остаточная стоимость определяется исходя из первоначальной стоимости за вычетом начисленных убытков от обесценения, если такие были признаны.

Если акции приобретались по рыночной цене, списание проводится на сумму фактических затрат. При наличии переоценок в капитале их корректировка в бухгалтерском учёте не производится, так как списание относится к расходам периода.

В налоговом учёте списание неликвидных акций может быть признано в качестве убытков, если соблюдены требования законодательства: подтверждена невозможность реализации акций и проведена соответствующая процедура списания. Рекомендуется сохранять всю документацию для подтверждения правомерности списания перед налоговыми органами.

В отчетности списанные акции не отражаются в составе активов с момента списания. Необходимо обеспечить корректное отражение в пояснительной записке, указав основания и сумму списания.

Вопрос-ответ:

Какие документы необходимы для подтверждения ликвидации компании-эмитента перед списанием акций?

Для списания акций ликвидированной организации требуется пакет документов, в котором обычно присутствует решение о ликвидации, свидетельство о государственной регистрации прекращения деятельности компании, а также документы из государственных реестров, подтверждающие факт ликвидации. Важно предоставить официальные выписки из ЕГРЮЛ (Единого государственного реестра юридических лиц), где указано, что компания прекратила существование. Эти бумаги служат основанием для проведения процедуры списания у депозитария или регистратором.

Как происходит процедура списания акций на брокерском счёте после ликвидации эмитента?

Если акции компании находятся на брокерском счёте, после ликвидации эмитента брокер получает уведомление от депозитария о необходимости списания ценных бумаг. Далее акции блокируются, а затем списываются с учёта. Для этого регистратор или депозитарий обрабатывают подтверждающие документы о ликвидации. Владелец акций не получает финансовую компенсацию, так как компания прекратила существование. Рекомендуется связаться с брокером для уточнения сроков и статуса списания.

В каких случаях акционеры могут претендовать на получение средств при ликвидации компании?

Право на получение оставшихся активов компании появляется после завершения всех расчетов с кредиторами и выполнении обязательств. Если в ходе ликвидации остаются остатки имущества, они распределяются между акционерами согласно их долям. Однако, в случае полного отсутствия активов или банкротства, вероятность возврата средств минимальна. Для точной информации следует обратиться к ликвидатору или в арбитражный суд, где ведется дело о ликвидации.

Кто инициирует процедуру списания акций ликвидированной организации в депозитарии?

Процедуру списания обычно запускает регистратор или депозитарий на основании полученных документов, подтверждающих ликвидацию компании-эмитента. Также подачу документов могут осуществлять органы, ответственные за ведение государственного реестра юридических лиц. Акционерам самостоятельно инициировать списание не требуется, однако они могут запросить информацию у регистратора или брокера о ходе процедуры.