Списание долга учредителю по договору займа требует строгого соблюдения норм законодательства и внимательного оформления документов. Незаконное списание может привести к налоговым рискам и спорам с контролирующими органами. Важно учитывать особенности гражданского и налогового права, а также правила бухгалтерского учета при формировании основания для списания.

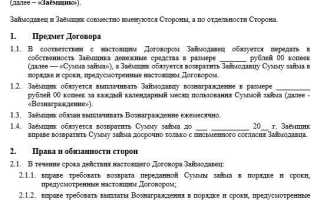

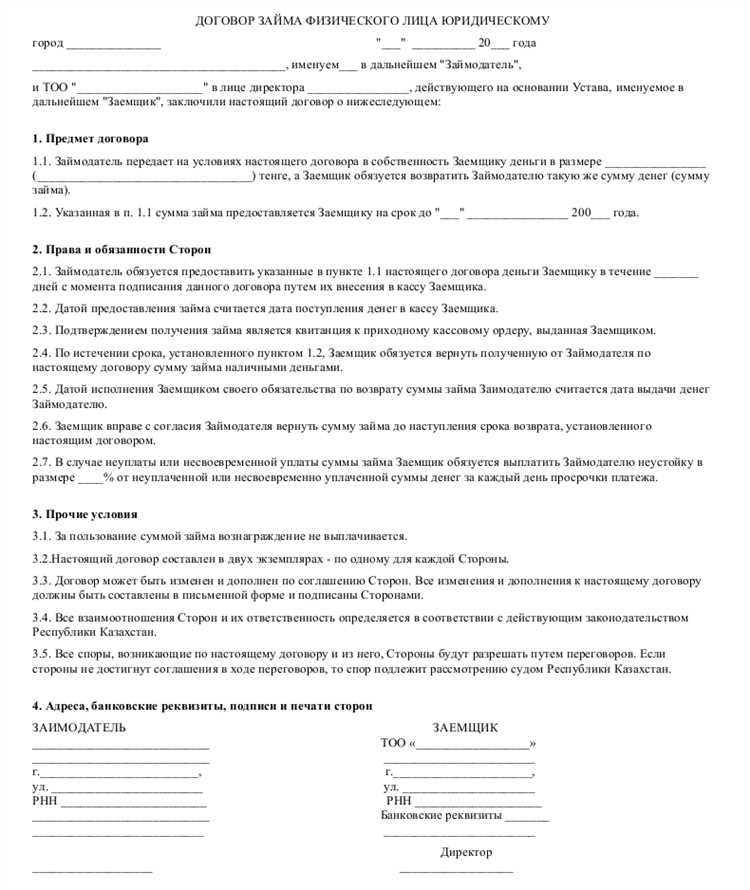

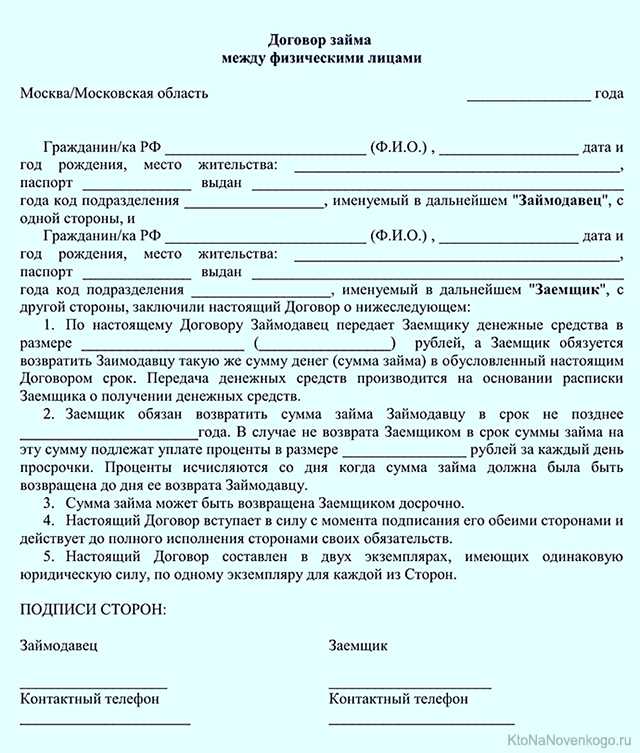

Основным документом, подтверждающим возникновение и условия займа, является договор займа, который должен содержать точные данные о сумме, сроках возврата и процентах (если они предусмотрены). Для законного списания необходимо обоснованное решение, принятое на уровне общего собрания участников или единственного учредителя, с фиксацией результата в протоколе или решении.

Реальное списание долга возможно в случае признания его безнадежным, например, при банкротстве учредителя или истечении срока исковой давности. Важно обеспечить подтверждение невозможности возврата долга документально и отражение этого в бухгалтерском учете согласно ПБУ и МСФО, если применимо. Без соблюдения этих условий списание может быть квалифицировано как доход, подлежащий налогообложению.

Правовые основания для списания долга учредителю по договору займа

Статья 415 ГК РФ определяет основания прекращения обязательств, включая полное или частичное прощение долга. Для законного списания необходимо заключить дополнительное соглашение к договору займа, где фиксируется отказ кредитора (учредителя) от требования возврата суммы займа.

Важно учитывать нормы налогового законодательства. Списание долга может повлечь признание у организации внереализационных доходов, если долг ранее учитывался в бухгалтерском балансе. Для минимизации налоговых рисков требуется документально подтвердить невозможность взыскания долга и провести экономическое обоснование списания.

Если долг возник между взаимозависимыми лицами (организация и учредитель), списание должно соответствовать положениям статьи 105.1 Налогового кодекса РФ, исключающим признание дохода в случае списания взаимных требований, при условии соблюдения формальных процедур и подтверждения реального отсутствия долга.

При списании долга важно соблюдать требования статьи 70 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью» – решение о списании долга должно быть оформлено протоколом общего собрания участников, если сумма долга превышает 10% уставного капитала.

Рекомендуется обеспечить юридическую чистоту процедуры: заключить дополнительное соглашение с учредителем, провести документальную проверку состояния долга, отразить списание в бухгалтерском учете с опорой на нормативные акты и внутренние учетные политики компании.

Документы, необходимые для оформления списания долга

Для законного списания долга учредителю по договору займа требуется подготовить комплект документов, подтверждающих основания и порядок списания.

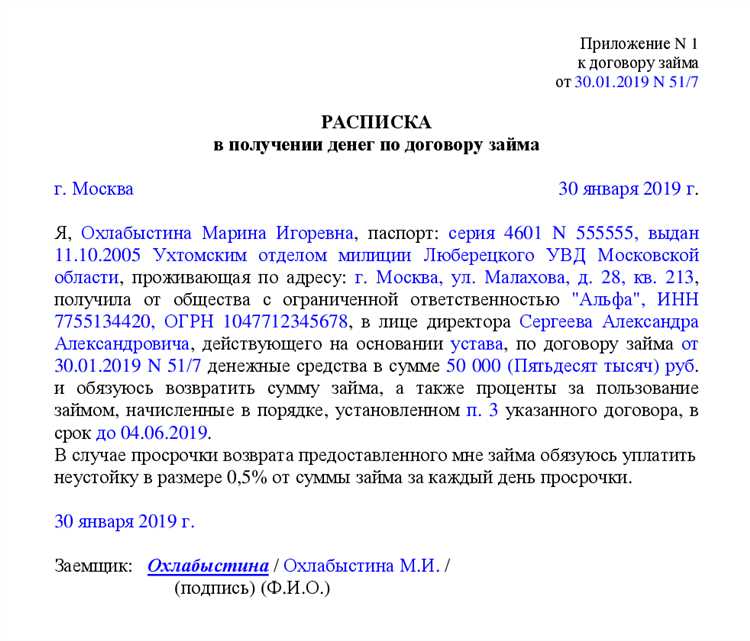

1. Договор займа в оригинале или заверенная копия, фиксирующая сумму займа, сроки возврата и условия.

2. Акты сверки расчетов, подтверждающие наличие задолженности на момент списания и отсутствие взаимных претензий.

3. Решение общего собрания участников (акционеров)

4. Приказ (распоряжение) руководителя компании

5. Акт списания задолженности

6. Бухгалтерские документы, в том числе проводки по списанию долга, подтверждающие корректное отражение операции в учете и налоговой отчетности. 7. Документы, подтверждающие согласие учредителя

Отсутствие хотя бы одного из указанных документов может привести к налоговым рискам и невозможности подтвердить списание перед контролирующими органами. Решение учредителя о списании долга по договору займа оформляется протокольно или в виде письменного решения единственного учредителя. Документ должен содержать: Документ составляется в двух экземплярах – один остается у компании, второй передается учредителю. Обязательно соблюдение корпоративных процедур, закрепленных в уставе, например, если списание требует согласования общего собрания, решение оформляется соответствующим протоколом. Рекомендуется фиксировать решение в журнале учета решений учредителей, чтобы обеспечить прозрачность и доказательность действий при возможных проверках. При необходимости решение дополняется приложениями – расчетами, актами сверки задолженности и иными подтверждающими документами. Списание долга учредителю по договору займа оформляется бухгалтерской проводкой на основании решения учредителя и соответствующих документов. В бухгалтерском учете списание отражается записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» с одновременным кредитом счета 91 «Прочие доходы и расходы» или 98 «Доходы будущих периодов» в зависимости от учетной политики организации. Если долг списывается полностью, сумма задолженности по договору займа списывается с уменьшением обязательств перед учредителем. Необходимо проверить правильность отражения первоначального займа, процентных начислений и возможных штрафов, которые также учитываются при списании. Документально списание подтверждается решением учредителя и актом о списании задолженности. Эти документы служат основанием для отражения операции в учете и обязательны для налогового контроля. При списании долга важно оценить влияние операции на налогооблагаемую базу. В большинстве случаев сумма списанного долга признается внереализационным доходом, подлежащим налогообложению, если иное не установлено законодательством или внутренними нормативами. Списание фиксируется в бухгалтерских регистрах в периоде утверждения решения учредителем. Важно обеспечить соответствие проводок требованиям ПБУ 10/99 «Расходы организации» и ПБУ 18/02 «Учет расчетов по налогу на прибыль». При подготовке отчетности списанный долг отражается в приложениях к балансу и пояснительной записке с указанием оснований и суммы списания. Списание долга учредителю по договору займа отражается на налоговом учете организации и может повлечь дополнительные налоговые обязательства. При этом для целей налога на прибыль списанная задолженность признается внереализационным доходом, если не подтверждено экономическое обоснование списания. Если долг списывается в связи с финансовой невозможностью возврата, необходимо иметь документальное подтверждение: решение учредителя, заключение аудиторов или иные доказательства отсутствия возможности взыскания. Без таких документов налоговики могут доначислить налог на прибыль, считая списание доходом организации. Для налога на добавленную стоимость списание займа не является объектом налогообложения, так как займы не облагаются НДС. Однако важно корректно оформить бухгалтерские документы, чтобы избежать спорных ситуаций с контролирующими органами. При списании долга у учредителя возникают последствия и в его налоговом учете. Суммы прощенной задолженности признаются у него доходом и подлежат включению в налоговую базу по налогу на прибыль или НДФЛ, если учредитель – физическое лицо. При этом возможна налоговая база для налога на имущество и прочих налогов в зависимости от формы учредителя и его статуса. Рекомендуется до списания долга провести налоговый анализ ситуации, включая оценку экономической целесообразности и подготовку полного пакета подтверждающих документов. Это минимизирует риски доначисления налогов и штрафных санкций. Основной риск при списании долга учредителю – возможные налоговые претензии от контролирующих органов. Если списание оформлено без соблюдения требований налогового законодательства, сумма долга может быть признана доходом организации, что повлечёт доначисление налогов и штрафов. Для минимизации налоговых рисков необходимо оформить решение о списании долга документально: протокол собрания учредителей или решение единственного учредителя, содержащие обоснование списания и сумму долга. Важно проверить, что долг возник и подтверждён надлежащими документами (договор займа, акты сверки). Риск признания сделки фиктивной снижается при наличии экономического смысла списания: например, если заемщик не может исполнить обязательства в силу объективных причин. Необходимо сохранить доказательства финансового состояния компании и основания для списания. Проверка корректности отражения операции в бухгалтерском учёте снижает вероятность споров с налоговой. Списание долга должно быть отражено в бухгалтерских проводках и раскрыто в пояснениях к отчётности. Для защиты от претензий учредителю следует учитывать, что списание долга не должно нарушать корпоративные права и интересы других участников. Решение должно приниматься в соответствии с уставом и внутренними регламентами. Дополнительно рекомендуется получить заключение независимого аудитора или юридической службы, подтверждающее правомерность списания, что усилит доказательную базу при возможных проверках. Списание долга учредителю по договору займа не требует отдельного согласования с налоговыми органами. Однако важно оформить решение учредителя или соответствующий протокол собрания, а также соблюсти все требования бухгалтерского учета и налогового законодательства. В случае неправильного оформления списание может быть признано недействительным или вызвать налоговые риски. Для списания задолженности потребуется решение учредителя или протокол общего собрания участников, в котором зафиксировано решение о списании. Кроме того, необходимы договор займа, акт сверки или расчет задолженности, а также бухгалтерские документы, отражающие операцию. Все бумаги должны быть оформлены с соблюдением требований законодательства и внутренней документации компании. Списание долга оформляется проводкой, которая уменьшает задолженность по договору займа и одновременно отражает финансовый результат компании. Обычно это списание с кредита расчетного счета или счетов учета займов на дебет соответствующего счета расходов или убытков. Важно, чтобы проводки соответствовали учетной политике предприятия и нормативным актам. Да, списание долга может повлечь налоговые последствия. Для организации возможна признание расходов или доходов в зависимости от обстоятельств списания, что влияет на налог на прибыль. Для учредителя списанная сумма может рассматриваться как доход, облагаемый налогом. Необходимо учитывать конкретные положения налогового законодательства и консультироваться с налоговыми специалистами. Для минимизации рисков следует тщательно документировать все этапы процедуры: иметь обоснованное решение учредителя, провести проверку дебиторской задолженности, правильно оформить бухгалтерские записи. Также важно убедиться, что списание не связано с попытками ухода от налогов или сокрытия прибыли. Проведение внутреннего аудита и консультация с юристами и бухгалтерами помогут снизить вероятность претензий.Порядок составления решения учредителя о списании долга

Учет списания долга в бухгалтерии организации

Налоговые последствия списания долга учредителю

Возможные риски и как их минимизировать при списании долга

Вопрос-ответ:

Можно ли списать долг учредителю без согласия налоговой инспекции?

Какие документы необходимо подготовить для законного списания долга по договору займа учредителю?

Как отразить списание долга учредителю в бухгалтерском учете организации?

Может ли списание долга учредителю повлечь налоговые последствия для организации или самого учредителя?

Как избежать претензий со стороны контролирующих органов при списании долга учредителю по договору займа?