Отметка «Неопл» в форме СЗВ-СТАЖ используется для указания периодов, когда сотрудник числился в организации, но фактически не получал выплат, облагаемых страховыми взносами. Такая ситуация возникает, например, при отпуске за свой счёт, длительном больничном без оплаты или нахождении под следствием без начисления заработной платы. Важно понимать, что этот статус не означает полного отсутствия трудовых отношений, но влияет на стаж для целей пенсионного учета.

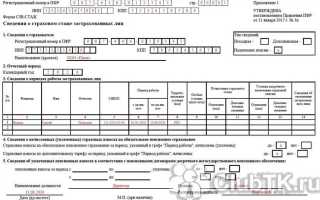

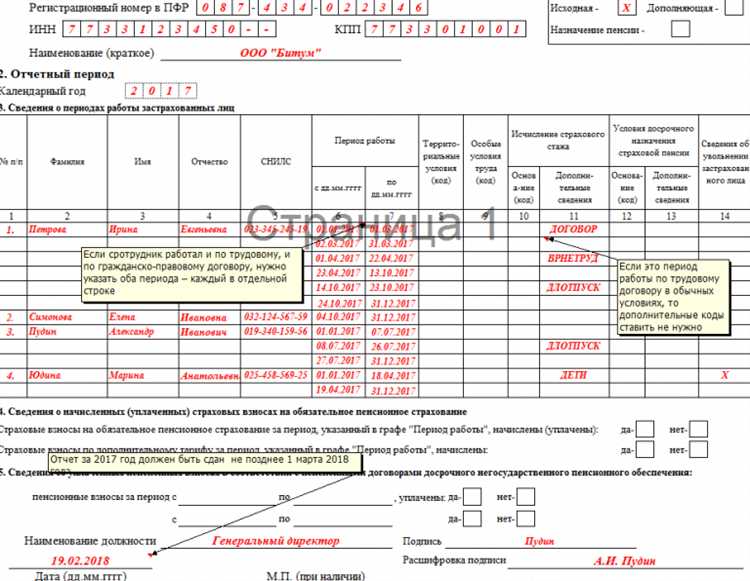

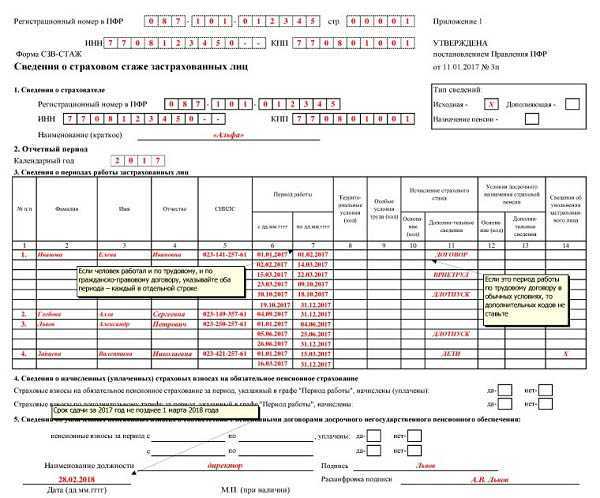

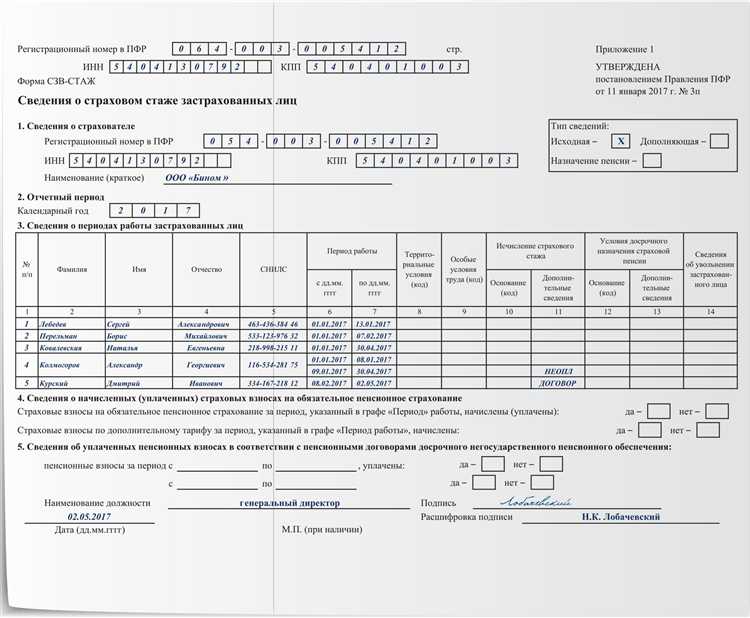

Формат заполнения СЗВ-СТАЖ строго регламентирован ПФР. Если в отчетном периоде у работника имеются месяцы без выплат, в графе «Сведения о страховом стаже» указывается соответствующий временной диапазон, а в графе «Особые условия» – код «НЕОПЛ». Это позволяет Пенсионному фонду корректно трактовать сведения о стаже и начислениях, особенно при расчёте страховой и трудовой пенсии.

Для работодателя важно заранее анализировать периоды без оплаты, чтобы избежать ошибок при сдаче отчётности. Неверное или пропущенное указание «Неопл» может привести к требованию пояснений от ПФР и необходимости представления корректирующих форм. Кроме того, некорректный стаж может повлиять на пенсионные права сотрудника, включая досрочный выход на пенсию или начисление баллов.

При заполнении СЗВ-СТАЖ с кодом «Неопл» не требуется указывать основания или пояснения внутри формы. Однако рекомендуется вести внутренний учет с фиксацией причин неоплачиваемых периодов (приказы, заявления, справки), чтобы при проверке или спорных ситуациях можно было подтвердить достоверность сведений.

Что обозначает код «Неопл» в графе «Периоды работы»

Код «Неопл» в графе «Периоды работы» формы СЗВ-СТАЖ указывает на отчетный период, в течение которого застрахованное лицо числилось в штате, но не получало выплаты, облагаемые страховыми взносами. Это может быть связано с отпуском без сохранения заработной платы, приостановкой деятельности организации, длительным больничным без оплаты, а также иными основаниями, когда стаж сохраняется, но взносы не начисляются.

Заполнение строки с кодом «Неопл» требует особого внимания: необходимо точно указать даты начала и окончания периода, когда выплаты не производились. При этом важно, чтобы эти периоды не пересекались с интервалами, по которым уже отражены сведения с кодом «РАБОТАЛ» или аналогичными. Неверное отражение кода «Неопл» может привести к ошибкам при расчете страхового стажа для пенсии.

Рекомендуется использовать «Неопл» только в тех случаях, когда есть документальное подтверждение отсутствия выплат: приказы, заявления, медицинские справки, протоколы временной приостановки работы. Отражение подобных периодов без оснований может вызвать отказ в приеме формы ПФР или потребовать пояснений при камеральной проверке.

Если сотрудник фактически не работал и не получал доход, но договор с ним не был расторгнут, указывать «Неопл» обязательно. Отсутствие этого кода в таких случаях может повлечь некорректное формирование индивидуального лицевого счета работника.

Когда указывается «Неопл» в отчетности по форме СЗВ-СТАЖ

Код «Неопл» в форме СЗВ-СТАЖ указывается строго в тех случаях, когда застрахованное лицо не имело оплачиваемых периодов трудовой деятельности в течение отчетного года, но при этом сохранялся статус застрахованного лица. Такие периоды должны быть подтверждены документально и соответствовать установленным правилам учета страхового стажа.

Наиболее типичные ситуации, при которых применяется код «Неопл»:

- Работник находился в отпуске без сохранения заработной платы по заявлению, и период отпуска превышает один календарный месяц.

- Сотрудник оформлен в штат, но не приступал к выполнению трудовых обязанностей, а заработная плата не начислялась и не выплачивалась.

- Работник фактически отсутствовал на рабочем месте в связи с арестом, розыском или иными причинами, исключающими начисление страховых взносов.

- Индивидуальный предприниматель, не ведущий деятельность, но зарегистрированный в системе обязательного пенсионного страхования, без уплаты страховых взносов в конкретном отчетном году.

Важно учитывать, что код «Неопл» не означает исключение периода из страхового стажа, но сигнализирует, что в указанный период не производились начисления страховых взносов. Такие сведения позволяют ПФР корректно вести учет и анализировать фактическое участие гражданина в страховых правоотношениях.

При заполнении СЗВ-СТАЖ работодатель должен указывать «Неопл» в графе 10 формы строго в соответствии с данными по начислению и уплате страховых взносов. Ошибочное применение этого кода может повлечь за собой требование о корректировке отчета.

Как отличить периоды с «Неопл» от оплачиваемых периодов

Код «Неопл» в форме СЗВ-СТАЖ указывается в графе «Периоды работы» и применяется для отражения временных промежутков, в течение которых застрахованное лицо числилось в организации, но не имело дохода, облагаемого страховыми взносами. Это могут быть периоды отпуска без сохранения заработной платы, отстранения от работы, забастовок или простоя без оплаты.

Чтобы отличить такие периоды от оплачиваемых, необходимо сопоставить данные формы СЗВ-СТАЖ с информацией из:

- формы СЗВ-ИСХ (если подается одновременно);

- расчетов по страховым взносам (РСВ);

- приказов о предоставлении отпусков без сохранения зарплаты;

- приказов о простоях или отстранении;

- лицевого счета работника по форме АДИ-РЕЕСТР.

Оплачиваемые периоды сопровождаются начислениями в разделе сведений о суммах выплат и взносов, а также отсутствием кода «Неопл» в графе «Периоды работы». Наличие начислений страховых взносов подтверждает факт оплаты, независимо от того, осуществлялась ли фактическая работа.

Визуально отличить периоды можно следующим образом:

- Если в строке указан только период и отсутствует код «Неопл» – это оплачиваемый период.

- Если в той же строке в графе «Основание» указан код «Неопл», период считается не подлежащим оплате с точки зрения страховых взносов.

Также важно учитывать, что код «Неопл» прерывает страховой стаж, если законодательством не предусмотрено обратное. Поэтому при подготовке формы важно проводить сверку с кадровыми документами и бухгалтерскими начислениями для точного отражения данных.

Влияет ли «Неопл» на страховой стаж и пенсию

Код «Неопл» в форме СЗВ-СТАЖ указывает на периоды, когда сотрудник не получал выплат, облагаемых страховыми взносами в ПФР. Такие периоды не включаются в страховой стаж, так как он формируется на основе данных о начисленных страховых взносах.

Если в отчётности отражён период с кодом «Неопл», это означает, что в это время отсутствовали основания для формирования пенсионных прав. Например, к таким периодам могут относиться отпуска без сохранения заработной платы, простои по вине работника или иные перерывы в трудовой деятельности без начислений.

Для целей назначения пенсии эти периоды не учитываются при расчёте минимального стажа, необходимого для выхода на страховую пенсию по старости. В 2025 году минимальный страховой стаж составляет 15 лет, и наличие значительного количества периодов с кодом «Неопл» может привести к недобору необходимого количества лет стажа.

Исключение составляют случаи, когда неуплачиваемый период признан социально значимым и засчитывается в стаж по специальным правилам. Например, уход за ребёнком до полутора лет или служба по призыву. Однако такие случаи оформляются иным образом и не маркируются как «Неопл».

Рекомендуется регулярно проверять СЗВ-СТАЖ через личный кабинет на сайте Госуслуг или в ПФР, чтобы при необходимости внести корректировки. Это важно для своевременного выявления периодов, которые не увеличивают страховой стаж и могут повлиять на размер будущей пенсии.

Какие документы подтверждают периоды с кодом «Неопл»

Периоды, обозначенные в форме СЗВ-СТАЖ кодом «Неопл», требуют документального подтверждения при необходимости учета их в страховой стаж. Несмотря на то что такие периоды не сопровождаются начислением страховых взносов, их значение может быть критически важным, особенно при подтверждении права на досрочную или льготную пенсию.

Для подтверждения временной нетрудоспособности, не оплаченной работодателем, подается листок нетрудоспособности. Если период «Неопл» связан с отпуском без сохранения заработной платы, требуется приказ работодателя или заявление работника с резолюцией о согласовании. Оригиналы или заверенные копии этих документов предъявляются в ПФР по требованию.

Если период «Неопл» обусловлен невыходом на работу по уважительной причине (например, забастовкой, задержкой выплаты зарплаты, судебным решением), необходимо предоставить подтверждающие документы: выписку из приказа о простое, копию судебного решения, акт о задержке зарплаты. Все бумаги должны содержать точные даты и основания.

В случаях, когда работник фактически отсутствовал на рабочем месте без уважительной причины, но организация по ошибке указала этот период как «Неопл», возможна подача объяснительной записки, уточняющей формы СЗВ-СТАЖ и прилагаемой кадровой документации, включая табели учета рабочего времени.

Подтверждающие документы следует хранить вместе с личным делом сотрудника и учитывать при подготовке сведений для ПФР. При подаче заявления о назначении пенсии или корректировке сведений важно заранее подготовить полный комплект документов, исключающих сомнения в достоверности периода «Неопл».

Ошибки при указании «Неопл» в СЗВ-СТАЖ и как их исправить

Еще одна ошибка – отсутствие кода «Неопл» при наличии неплатных периодов работы или учебы. Это влечет за собой занижение общего страхового стажа и необходимость дополнительной подачи исправленной отчетности.

Исправление ошибок начинается с анализа первичных документов, подтверждающих статус периода. Если период ошибочно отмечен как «Неопл», нужно уточнить, был ли произведен расчет и выплата заработной платы. При подтверждении оплаты следует заменить «Неопл» на соответствующий код оплаты.

При выявлении отсутствия «Неопл» в неплатных периодах следует направить корректировочную форму СЗВ-СТАЖ с правильным указанием кодов. Для этого используются электронные сервисы ПФР или специализированное программное обеспечение для отчетности.

При подаче исправленных форм важно соблюдать сроки и требования ПФР, чтобы избежать штрафных санкций. Рекомендуется вести внутренний контроль и проводить сверку данных между кадровыми документами и отчетностью до отправки.

Вопрос-ответ:

Что означает код «Неопл» в форме СЗВ-СТАЖ?

Код «Неопл» в форме СЗВ-СТАЖ указывает на периоды работы, за которые не было начислено и уплачено страховых взносов. Это могут быть ситуации, когда сотрудник фактически трудился, но работодателем не был оформлен или оплачен соответствующий период. Такой код используется для отражения таких случаев в отчёте для ПФР.

В каких случаях следует указывать «Неопл» в отчёте СЗВ-СТАЖ?

Заполнение отметки «Неопл» необходимо, если в периоде работы отсутствуют сведения о страховых взносах, несмотря на наличие трудовых отношений. Например, если работодатель задержал или не произвёл перечисление взносов, либо если сотрудник работал без официального оформления. Это позволяет Пенсионному фонду учитывать такие периоды отдельно от оплачиваемого стажа.

Как «Неопл» влияет на начисление пенсионного стажа?

Периоды с кодом «Неопл» не засчитываются в страховой стаж для назначения пенсии, поскольку отсутствуют подтверждённые взносы. Это значит, что время работы без оплаты взносов не учитывается при подсчёте общего страхового стажа. Для включения таких периодов в стаж необходимо урегулировать вопрос с работодателем и обеспечить уплату страховых взносов.

Можно ли исправить ошибки, если период с «Неопл» указан неверно?

Да, исправление возможно. Работодатель должен подать корректирующую отчётность, исключив или изменив периоды с кодом «Неопл», если они отражены ошибочно. Для этого требуется проверить документы, сверить фактические данные о начислениях и уплате страховых взносов и внести соответствующие изменения в форму СЗВ-СТАЖ.

Какие документы подтверждают периоды, отмеченные как «Неопл»?

Для подтверждения периодов с кодом «Неопл» обычно используются внутренние документы работодателя, такие как трудовые договоры, приказы о приёме на работу, а также отчёты по начислениям и платежам страховых взносов. Если взносы не уплачены, это фиксируется в бухгалтерских документах и платёжных поручениях. Важно иметь подтверждение отсутствия уплаты взносов именно в указанный период.