Закон разрешает участникам ООО устанавливать распределение прибыли, не соответствующее долям в уставном капитале, при условии, что это закреплено в уставе общества. Если такая договоренность не зафиксирована, действует правило пропорционального распределения по умолчанию (ст. 28 Федерального закона № 14-ФЗ).

Для реализации непропорционального подхода требуется внести точную формулировку в устав. Недостаточно указать лишь намерение распределять прибыль в ином порядке – необходимо указать конкретный механизм: какие участники, в каком размере и по каким правилам получают прибыль. Рекомендуется избегать размытых формулировок вроде «по соглашению сторон» без конкретизации, так как они не создают юридически обязательного механизма.

Юристы советуют прописывать порядок распределения прибыли либо в числовом выражении (например, «участнику А – 60%, участнику Б – 40%»), либо через условия (например, «участник А получает фиксированную сумму в размере 1 000 000 рублей, остальная прибыль распределяется пропорционально долям»). Устав должен охватывать все возможные ситуации, включая убытки, их покрытие и ограничения на распределение прибыли, чтобы избежать споров между участниками.

Также необходимо учесть, что при подаче устава с подобными положениями в налоговую инспекцию могут возникнуть вопросы. Чтобы избежать отказа в регистрации, формулировки должны быть однозначными, не противоречить закону и соответствовать модели устава, если она используется. Практика показывает, что регистрационные органы часто проверяют, не нарушены ли права участников с меньшей долей, особенно если они полностью исключаются из распределения прибыли.

Когда допускается отклонение от долей при распределении прибыли

Отклонение от пропорционального распределения прибыли между участниками ООО допускается только при наличии соответствующего положения в уставе. Если устав не содержит прямого указания на возможность распределения прибыли в ином порядке, действует общее правило: прибыль распределяется пропорционально долям участников в уставном капитале (п. 1 ст. 28 Закона об ООО).

Внесение положения об ином порядке распределения прибыли возможно как при регистрации общества, так и в любое время в процессе его деятельности путем внесения изменений в устав. Решение об этом должно быть принято единогласно, независимо от количества участников (п. 8 ст. 12 Закона об ООО).

Допустимы любые варианты распределения: по фиксированным суммам, с учетом трудового вклада, по заранее утвержденным коэффициентам или на основе соглашения между участниками. Главное – четко закрепить эти правила в уставе. Формулировки должны быть однозначными, не допускающими двойственного толкования. Например, «ежегодно прибыль распределяется по решению общего собрания участников в порядке, не совпадающем с долями в уставном капитале, в соответствии с протоколом общего собрания».

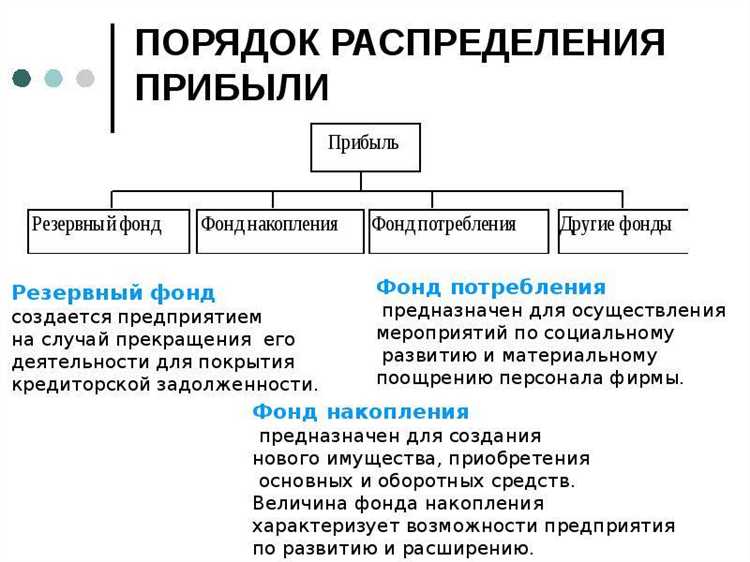

Также следует учитывать, что непропорциональное распределение возможно только при наличии прибыли, оставшейся после покрытия убытков прошлых лет и формирования резервного фонда, если его создание предусмотрено уставом. Участники не вправе распределять убытки аналогичным образом – это прямо запрещено законом.

Как сформулировать условие о непропорциональном распределении прибыли

При включении в устав положения о распределении прибыли, отличающемся от долей участников в уставном капитале, необходимо конкретно указать механизм расчета долей прибыли. Недопустимо использовать расплывчатые формулировки. Условие должно быть сформулировано таким образом, чтобы исключить неоднозначное толкование.

Пример рабочей формулировки: «Прибыль Общества по итогам финансового года распределяется между участниками в следующей пропорции: Участнику А – 70%, Участнику Б – 30%, независимо от размера их долей в уставном капитале». Такая конструкция ясно фиксирует распределение прибыли без привязки к долевому участию.

Если предусмотрено распределение прибыли по усмотрению общего собрания, необходимо обозначить границы такого усмотрения. Например: «Прибыль Общества может распределяться непропорционально долям в уставном капитале, при условии принятия соответствующего решения Общим собранием участников, оформленного протоколом, с указанием конкретных долей каждого участника».

Рекомендуется дополнительно включить указание, что подобное решение может быть принято только при единогласном голосовании, чтобы исключить последующие споры. Например: «Решение о распределении прибыли в ином, чем пропорционально долям, порядке принимается единогласно всеми участниками Общества».

При наличии участников с преимущественным правом на получение прибыли это должно быть прямо зафиксировано. Пример: «Участник В имеет право на получение 40% чистой прибыли Общества ежегодно, независимо от размера его доли, оставшаяся часть распределяется между остальными участниками пропорционально их долям».

Все формулировки должны быть согласованы с нормами Федерального закона № 14-ФЗ, а также соответствовать требованиям налоговой и корпоративной практики. Рекомендуется предварительно согласовать проект устава с юристом, чтобы исключить риски признания отдельных положений ничтожными.

Какие формулировки использовать для разных сценариев распределения

Если участники ООО заранее договорились о распределении прибыли не в долях, пропорциональных участию в уставном капитале, это должно быть прямо отражено в уставе. Формулировки необходимо адаптировать под конкретный сценарий, чтобы исключить двусмысленность и правовые риски.

1. Фиксированные доли прибыли, отличные от долей участия:

«Прибыль общества распределяется между участниками в следующих пропорциях, независимо от их долей в уставном капитале: участник А – 60%, участник Б – 40%.»

2. Распределение по фиксированным суммам:

«Ежегодная чистая прибыль подлежит распределению следующим образом: участнику А – 3 000 000 рублей, участнику Б – 1 000 000 рублей. Остаток прибыли подлежит распределению пропорционально долям участия в уставном капитале.»

3. Распределение прибыли по решениям общего собрания:

«Распределение чистой прибыли осуществляется по решению общего собрания участников. Решение может предусматривать непропорциональное распределение прибыли, при условии его единогласного одобрения всеми участниками общества.»

4. Распределение на основе вклада в управление или трудового участия:

«Прибыль распределяется с учетом участия в оперативном управлении обществом: участнику А, осуществляющему руководство, – 70%, участнику Б – 30%. Условия могут быть пересмотрены решением общего собрания, принятом единогласно.»

5. Прибыль только определённым участникам:

«В течение первых трёх лет с момента регистрации общества чистая прибыль распределяется исключительно участнику А. Участник Б не участвует в распределении прибыли в указанный период.»

Все подобные положения должны быть включены в текст устава, а не в отдельное соглашение между участниками, чтобы иметь юридическую силу при проверках и спорах. При этом каждое из указанных условий должно сопровождаться процедурой принятия решения и быть согласовано с требованиями Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью».

Можно ли установить разные правила для разных периодов

Устав ООО может предусматривать разные механизмы распределения прибыли на разные отчетные периоды. Закон не запрещает включение в устав условий, при которых порядок распределения прибыли меняется в зависимости от года, квартала или достижения определённых условий.

Формулировки должны быть исчерпывающими и не оставлять пространства для двусмысленного толкования. Например: «По итогам 2025 года прибыль распределяется между участниками в равных долях, по итогам 2026 года – в соотношении 70 % на участника А и 30 % на участника Б». Допустимо предусмотреть распределение по решению общего собрания, если установлены чёткие рамки и критерии.

Разумно включить в устав правило об автоматическом применении пропорционального распределения по долям, если иное решение не принято в срок. Пример формулировки: «Если иное распределение не утверждено не позднее 31 марта года, следующего за отчетным, прибыль распределяется пропорционально долям участников».

Можно также связать правила с финансовыми результатами: «Если чистая прибыль превышает 5 млн рублей, 40 % распределяется в равных долях, оставшаяся часть – пропорционально долям». Такие условия должны быть изложены предельно точно, чтобы не вызывать споров между участниками.

При использовании переменных схем распределения важно зафиксировать в уставе не только возможные варианты, но и процедуру принятия решений: сроки, формы решений и последствия их непринятия. Это обеспечит правовую определенность и защиту интересов всех участников.

Как учесть порядок распределения убытков в уставе

В уставе ООО следует четко определить, каким образом убытки компании распределяются между участниками, особенно при непропорциональном распределении прибыли. Обычно порядок распределения убытков устанавливается пропорционально долям участников, однако допускается и иной механизм, если он согласован всеми участниками.

Для учета убытков можно прописать условие, в котором обозначить отдельные коэффициенты или фиксированные суммы, соразмерные долям, но отличающиеся от пропорционального распределения. Например: «Убытки Общества распределяются между участниками согласно коэффициентам, установленным решением общего собрания, не превышающим их доли в уставном капитале».

Важно предусмотреть порядок утверждения таких коэффициентов – желательно закрепить, что они утверждаются единогласно или квалифицированным большинством. Это исключит споры при наступлении убытков и позволит оперативно реагировать на финансовое состояние общества.

В уставе стоит оговорить и случаи, когда убытки могут не распределяться, например, при покрытии за счет резервного фонда или иных источников. Это позволит гибко управлять финансовыми потоками без обязательного возложения убытков на участников.

Также можно ввести условие о последовательности покрытия убытков: сначала за счет прибыли будущих периодов, затем пропорционально долям, либо иным согласованным способом. Такая детализация снижает риски недопонимания и юридических споров.

Рекомендуется использовать формулировки, исключающие двусмысленность, например: «Распределение убытков между участниками осуществляется в порядке, установленном настоящим уставом, с учетом решений общего собрания участников».

В случае изменения порядка распределения убытков устав должен предусматривать процедуру внесения изменений, чтобы обеспечить прозрачность и законность таких изменений.

Нужно ли включать порядок изменения соглашения о распределении прибыли

Без четко закрепленного механизма внесения изменений любое согласование условий распределения прибыли потребует одобрения общего собрания участников. Это может вызвать задержки и осложнения, особенно при необходимости оперативного реагирования на изменения финансового положения или стратегических целей ООО.

Рекомендуется определить порядок внесения изменений в соглашение в уставе с указанием:

| Элемент порядка | Рекомендации по формулировке |

|---|---|

| Кто инициирует изменение | Указать, что инициатором может быть любой участник либо орган управления ООО |

| Форма согласования | Обозначить необходимость письменного согласия всех участников либо квалифицированного большинства |

| Сроки рассмотрения | Установить конкретные сроки для рассмотрения и утверждения изменений |

| Документальное оформление | Определить форму документа – протокол, дополнительное соглашение к уставу или иной официальный акт |

Отсутствие таких положений может привести к неоднозначной интерпретации процедуры и последующим судебным спорам. Поэтому для ООО с непропорциональным распределением прибыли рекомендуется включить детализированный порядок изменений, чтобы обеспечить прозрачность и стабильность взаимоотношений между участниками.

Какие риски и споры могут возникнуть при непропорциональном распределении

Непропорциональное распределение прибыли в ООО нередко вызывает разногласия между участниками. Основные риски и споры связаны с нарушением баланса интересов, что требует тщательной правовой проработки и четкого закрепления условий в уставе.

- Конфликты между участниками: участники с меньшими долями могут считать распределение несправедливым, что приведет к конфликтам и риску судебных разбирательств.

- Недостоверность документации: отсутствие детального описания порядка распределения и критериев отклонения от пропорций усиливает вероятность споров.

- Ошибки при формулировках: неоднозначные формулировки в уставе могут быть интерпретированы по-разному, что усугубит разногласия при распределении прибыли.

- Риск блокировки решений: участники, недовольные непропорциональным распределением, могут затягивать принятие решений, создавая управленческие проблемы.

- Налоговые последствия: неправильное оформление непропорционального распределения может вызвать претензии налоговых органов и штрафы.

Для минимизации рисков следует:

- Четко прописать основания и механизм непропорционального распределения, включая критерии, порядок и условия.

- Установить процедуру согласования изменений, чтобы избежать односторонних решений.

- Определить ответственность участников и меры при нарушении условий распределения.

- Обеспечить прозрачность и регулярную отчетность по распределению прибыли.

- Проконсультироваться с юристами для адаптации формулировок под конкретные ситуации.

При таком подходе вероятность конфликтов снижается, а механизм распределения становится более стабильным и предсказуемым.

Вопрос-ответ:

Можно ли в уставе ООО закрепить распределение прибыли, которое отличается от долей участия участников?

Да, в уставе ООО допускается прописать распределение прибыли между участниками не пропорционально их долям. Для этого нужно четко указать конкретные правила и порядок распределения, чтобы избежать недоразумений. Важно, чтобы такое условие было согласовано всеми участниками и закреплено в письменной форме. Закон не запрещает отступать от пропорционального распределения, если это зафиксировано в учредительных документах.

Какие риски могут возникнуть при непропорциональном распределении прибыли в ООО?

Основные риски связаны с возможными спорами между участниками, особенно если одни из них считают, что получают меньше или больше, чем справедливо по их вкладу. Кроме того, непропорциональное распределение может вызывать сложности при привлечении инвестиций, так как потенциальные партнеры могут опасаться непрозрачных условий. Также следует учитывать налоговые последствия, так как непропорциональное распределение должно соответствовать требованиям налогового законодательства и отражаться корректно в отчетности.

Как правильно сформулировать в уставе условие о непропорциональном распределении прибыли?

Формулировка должна быть конкретной и однозначной. Например: «Прибыль ООО распределяется между участниками следующим образом: участник А — 60%, участник Б — 40%, независимо от их долей в уставном капитале». Важно включить механизм изменения этого порядка, если потребуется, а также порядок урегулирования возможных разногласий. В тексте следует избегать двусмысленностей и использовать точные проценты или суммы.

Нужно ли отдельно прописывать в уставе порядок изменения правил распределения прибыли?

Да, если предполагается возможность менять порядок распределения, этот момент следует включить в устав. Обычно прописывают, что изменения возможны только по единогласному решению участников или с определенным кворумом на общем собрании. Это поможет избежать споров и гарантировать, что все участники согласны с новым распределением. Отсутствие такого положения может привести к юридическим спорам при попытках изменить условия.