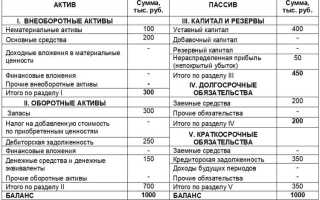

Корректное отражение лизинговых операций в балансе компании требует четкого разделения на основные группы – долгосрочные обязательства и активы, связанные с арендованным имуществом. В соответствии с МСФО (IFRS 16) и отечественными стандартами бухгалтерского учета, лизинговый актив отражается по первоначальной стоимости, включающей справедливую стоимость объекта и затраты на приведению его в рабочее состояние.

Практическая рекомендация: для обеспечения прозрачности и контроля используйте отдельные субсчета для лизинговых активов и обязательств, что упростит сверку с лизинговым договором и расчетами процентов. Это особенно важно при многокомпонентных договорах с разным сроком и условиями платежей.

Лизинговое обязательство отражается на счетах бухгалтерского учета с момента признания лизинга в соответствии с требованиями ПБУ 21/2008 и международных стандартов МСФО 16. Важно правильно классифицировать обязательство и распределить его по счетам.

Первоначально признается обязательство по лизингу по приведенной стоимости будущих минимальных лизинговых платежей. Для этого используется счет 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Лизинговые обязательства»), а также счет 08 «Вложения во внеоборотные активы» или 01 «Основные средства» в зависимости от типа лизинга.

Далее по мере уплаты лизинговых платежей сумма обязательства уменьшается на сумму основной части платежа, а проценты по лизингу отражаются на счете 91 «Прочие доходы и расходы» в составе финансовых расходов. Расчеты производятся на основании амортизации обязательства методом эффективной процентной ставки.

Для корректного отражения лизингового обязательства рекомендуется использовать следующую схему:

| Дебет |

Кредит |

Содержание операции |

| 08 или 01 |

76 (лизинговое обязательство) |

Признание права пользования и обязательства по лизингу по первоначальной стоимости |

| 76 |

51/60 |

Уплата лизингового платежа (основная часть) |

Каким образом классифицируются активы по договору лизинга?

Активы по договору лизинга разделяются на две основные категории: финансовый лизинг и оперативный лизинг. В бухгалтерском балансе классификация влияет на признание и отражение актива и обязательств.

При финансовом лизинге актив признается на балансе лизингополучателя как основное средство или иной долгосрочный актив по справедливой стоимости или сумме приведенных платежей. Одновременно отражается лизинговое обязательство в разделе краткосрочных и долгосрочных обязательств.

К финансовому лизингу относятся договоры, если хотя бы одно из условий выполнено: передача права собственности по окончании срока, наличие опциона выкупа по цене, существенно весь срок полезного использования приходится на лизинг, или сумма текущей стоимости лизинговых платежей покрывает большую часть справедливой стоимости актива.

Активы по оперативному лизингу не отражаются в балансе лизингополучателя, а учитываются у лизингодателя. Лизингополучатель отражает расходы равномерно в течение срока действия договора.

Для правильной классификации важно тщательно анализировать условия договора и финансовые показатели актива, учитывая требования национальных стандартов бухгалтерского учета или МСФО.

Особенности учета процентов по лизинговым платежам в балансе

Проценты по лизинговым платежам выделяются из общей суммы платежа и отражаются отдельно от основной суммы обязательства. Это связано с необходимостью правильного распределения затрат между финансовыми расходами и уменьшением лизингового обязательства.

Ключевые моменты учета процентов по лизинговым платежам:

- Проценты начисляются на остаток лизингового обязательства по каждой отчетной дате.

- В балансе проценты отражаются в составе финансовых расходов, что влияет на финансовый результат.

- Основная сумма лизингового обязательства уменьшается только после выделения процентов из платежа.

- Для корректного учета используется эффективная процентная ставка, установленная договором или рассчитанная бухгалтерией.

При формировании отчетности необходимо:

- Определить сумму процентов на текущий период на основании остатка обязательства.

- Списать начисленные проценты в статью расходов периода.

- Уменьшить сумму лизингового обязательства на часть платежа, приходящуюся на погашение основной задолженности.

- В раскрытии пояснений к бухгалтерскому балансу указывать метод начисления процентов и применяемую ставку.

Неправильное выделение процентов ведет к искажению финансовых показателей и нарушению принципа соответствия расходов и доходов. Для автоматизации рекомендуется применять специализированные учетные программы с поддержкой расчета эффективной процентной ставки.

Как отразить сумму первоначального взноса по лизингу в бухгалтерии?

Первоначальный взнос по договору лизинга учитывается как часть стоимости объекта лизинга и влияет на баланс компании. В бухгалтерском учете сумма первоначального взноса включается в стоимость основного средства на счете учета арендованных активов.

При поступлении первоначального взноса фиксируется дебет счета 08 «Вложения во внеоборотные активы» и кредит счета 51 или 60 в зависимости от способа оплаты. Этот взнос увеличивает первоначальную стоимость лизингового объекта, что отражается в балансе по строке «Основные средства» с соответствующим отражением обязательств.

Одновременно с этим на счетах учета лизинговых обязательств формируется долг перед лизингодателем на сумму, уменьшенную на первоначальный взнос. Это обеспечивает правильное соотношение актива и обязательств в балансе.

При амортизации лизингового актива базой является увеличенная стоимость, включая первоначальный взнос. Таким образом, расходы распределяются с учетом полной стоимости объекта.

Рекомендуется вести отдельный аналитический учет по первоначальному взносу для контроля движения средств и сверки с условиями договора лизинга. Такой подход обеспечивает прозрачность и корректность отражения операций по лизингу в бухгалтерском балансе.

Что влияет на классификацию лизинга как финансового или операционного?

Финансовый лизинг характеризуется передачей практически всех рисков и выгод, связанных с правом собственности на актив, лизингополучателю. Это проявляется, если срок лизинга охватывает большую часть экономического срока службы актива (обычно 75% и более), или если договор предусматривает право выкупа по цене, существенно ниже справедливой стоимости на момент выкупа.

Кроме того, финансовый лизинг признается, если объект лизинга специализирован и не имеет альтернативного применения без существенной модификации, либо если сумма текущей стоимости минимальных лизинговых платежей близка к справедливой стоимости актива (обычно 90% и более).

Операционный лизинг определяется отсутствием значительной передачи рисков и выгод. Договоры такого лизинга имеют более короткий срок по сравнению с экономическим сроком службы, не предусматривают обязательного выкупа и не приближают сумму платежей к стоимости актива.

При оценке классификации важно учитывать конкретные условия договора: сроки, сумму платежей, наличие опций выкупа, распределение рисков по ремонту и страхованию, а также специфику объекта лизинга.

Для корректного отражения в балансе необходимо тщательно анализировать эти параметры, так как финансовый лизинг требует признания актива и обязательства, а операционный – учета платежей как затрат в отчетном периоде.

Как отражать амортизацию лизингового имущества в учете?

Амортизация лизингового имущества отражается на основании классификации лизинга как финансового или операционного, что определяет метод учета.

Для финансового лизинга:

- Объект лизинга признается активом баланса по первоначальной стоимости, равной сумме обязательств по лизинговому договору.

- Начисление амортизации ведется в течение срока полезного использования актива или срока лизинга – в зависимости от того, что короче.

- Амортизация отражается на счете учета основных средств или соответствующем счете амортизации.

- Проводка обычно: Д-т счет амортизации, К-т счет накопленной амортизации.

- Важно учитывать условия договора: наличие опции выкупа, риск утраты, возможность продления – это влияет на срок амортизации.

Для операционного лизинга:

- Имущество не признается активом арендатора, амортизация не начисляется на балансе.

- Платежи по лизингу признаются в расходах равномерно в течение срока договора.

- Амортизация отражается у лизингодателя, а не у арендатора.

В налоговом учете амортизация лизингового имущества может иметь особенности:

- При финансовом лизинге налоговая амортизация начисляется у лизингополучателя на основании стоимости актива и утвержденных норм.

- При операционном лизинге расходы принимаются к учету в размере арендных платежей.

При отражении амортизации важно:

- Определить тип лизинга по условиям договора.

- Зафиксировать срок полезного использования актива для амортизации.

- Отражать амортизацию систематически, с соблюдением выбранного метода (обычно линейного).

- Обеспечить документальное подтверждение расчетов амортизации.

Методы корректировки лизинговых обязательств в балансе по окончании срока договора

По завершении срока лизингового договора необходимо провести корректировку лизинговых обязательств в бухгалтерском балансе с учетом фактического исполнения обязательств и перехода прав на имущество.

Первый метод – списание лизинговых обязательств при полном выполнении договора и передаче имущества лизингополучателю. В этом случае обязательства снимаются с баланса, а имущество учитывается как актив по остаточной стоимости с одновременным формированием соответствующих проводок по амортизации и налогам.

Второй метод – переоценка остаточной стоимости обязательств, если договор предусматривает продление срока лизинга или изменение условий платежей. В балансе корректируется величина обязательств с учетом новых параметров, что требует пересчета текущей стоимости оставшихся платежей по ставке дисконтирования, установленной в договоре.

Третий метод – признание убытков или прибыли при досрочном расторжении договора. Разница между суммой досрочного погашения обязательств и их балансовой стоимостью отражается в отчете о прибылях и убытках, а балансовые обязательства уменьшаются на погашенную сумму.

Для корректного отражения в бухгалтерском учете необходимо использовать аналитический учет по каждому договору с отдельным расчетом остаточных обязательств и активов. Все операции должны сопровождаться документальным подтверждением и отражаться в регламентированной отчетности согласно требованиям МСФО (IFRS 16) или национальных стандартов.

Влияние изменения условий договора лизинга на бухгалтерский учет

При изменении условий договора лизинга необходимо определить, относятся ли изменения к пересмотру существующего договора или к новому договору. Если изменение влечет добавление актива или существенное изменение срока, ставка лизинговых платежей или стоимости актива, происходит перерасчет обязательств и права пользования.

Пересмотр лизинговых обязательств отражается на балансе путем переоценки обязательств с применением новой ставки дисконтирования, если она изменилась. Одновременно корректируется величина права пользования в соответствии с пересчитанными обязательствами с учетом первоначальной амортизации.

Если изменение условий приводит к уменьшению срока лизинга, обязательства по лизингу снижаются пропорционально, а амортизация права пользования пересчитывается на новую остаточную продолжительность срока. Увеличение срока требует дополнительного признания обязательств и корректировки права пользования.

В случае изменения арендных платежей (например, введение переменных платежей, не учитываемых ранее), они отражаются на лизинговых обязательствах с переоценкой и корректировкой соответствующих статей баланса. Перерасчет обязательств происходит с применением текущей дисконтированной стоимости новых платежей.

Все изменения фиксируются в бухгалтерском учете в момент их возникновения, при этом необходима документация и обоснование пересчётов. Нарушение порядка учета изменений ведет к искажению финансовой отчетности и возможным налоговым рискам.

Вопрос-ответ:

Как отразить в балансе стоимость объекта, взятого в лизинг?

Стоимость лизингового имущества отражается на балансе в разделе активов как право пользования имуществом. При этом на соответствующей строке учитывается первоначальная стоимость объекта, которая равна приведенной стоимости минимальных лизинговых платежей. Одновременно возникает обязательство по лизинговым платежам, которое отражается в пассиве баланса. Такой подход обеспечивает правильное представление и актива, и обязательств, связанных с лизинговым договором.

Каким образом отражается амортизация лизингового имущества в бухгалтерском учете?

Амортизация права пользования лизинговым имуществом рассчитывается исходя из срока, на который заключен договор, либо срока полезного использования, если он меньше. Сумма амортизации равномерно списывается на расходы в течение этого периода. В балансе амортизация снижает балансовую стоимость права пользования. Это позволяет постепенно переносить затраты на лизинг на отчетные периоды.

Какие строки баланса меняются при внесении изменений в условия договора лизинга?

При изменении условий договора лизинга, например, изменении срока или суммы платежей, требуется пересчитать обязательства по лизинговым платежам и балансовую стоимость права пользования. В активе корректируется остаточная стоимость права пользования, а в пассиве — величина лизингового обязательства. При этом корректировки отражаются в соответствующих строках баланса, что влияет на показатели финансового состояния компании.

Как отражаются в балансе авансовые платежи по лизингу?

Авансовые платежи по лизингу учитываются как часть первоначальной стоимости права пользования имуществом и включаются в активы. В то же время соответствующая сумма отражается в обязательствах до момента передачи права пользования. После начала срока действия договора аванс постепенно списывается, и лизинговое обязательство корректируется по мере выполнения платежей.

Оценка статьи:

Загрузка...

Поделиться с друзьями:

Поделиться

Поделиться

Отправить

Класснуть

Лизинг в балансе как отражается строка баланса

Ссылка на основную публикацию