Выбор даты составления бухгалтерского баланса определяется нормативными требованиями и спецификой деятельности организации. Согласно статье 13 Федерального закона № 402-ФЗ «О бухгалтерском учёте», бухгалтерская отчётность составляется на конец отчетного периода – как правило, на 31 декабря. При этом организации обязаны обеспечить полноту отражения всех операций, относящихся к периоду, заканчивающемуся на указанную дату.

Дата баланса играет ключевую роль при формировании достоверной картины финансового положения компании. Именно на эту дату активы, обязательства и собственный капитал должны быть отражены по данным бухгалтерского учёта, включая результаты проведенной инвентаризации. Без точного указания даты баланс теряет юридическую значимость и может быть признан недействительным при проверке.

Коммерческие организации, применяющие упрощённую систему налогообложения, также обязаны формировать бухгалтерскую отчетность на конец года, несмотря на освобождение от ведения двойной записи. Для промежуточных отчетных периодов (например, кварталов или полугодий) дата баланса может устанавливаться внутренними регламентами, но в годовой отчётности допустима только отчетная дата 31 декабря.

При ликвидации или реорганизации предприятия дата составления баланса определяется фактом события – например, датой утверждения передаточного акта или ликвидационного баланса. В этом случае корректное указание даты влияет на полноту отражения расчетов с контрагентами и бюджетом, а также на соблюдение требований налогового законодательства.

Для обеспечения соответствия отчетности требованиям законодательства и потребностям внутренних пользователей рекомендуется закрепить порядок определения даты баланса в учетной политике организации. Это минимизирует риски разночтений при проверках и способствует единообразию подходов к составлению отчетности в разные годы.

Что означает дата составления бухгалтерского баланса

Дата составления не совпадает с датой подписания или утверждения баланса. Она указывается на титульном листе формы и является ключевым ориентиром для пользователей отчетности: собственников, инвесторов, налоговых органов. Например, для годовой отчетности это, как правило, 31 декабря отчетного года, а для квартальной – последний день соответствующего квартала.

Именно по этой дате определяется, какие хозяйственные операции попадают в состав отчетных данных. Все события, произошедшие после нее, уже относятся к следующему периоду, даже если бухгалтер оформит документы позже. Поэтому критически важно завершить инвентаризацию, корректировки и закрытие счетов до указанной даты.

Рекомендовано документально подтверждать все остатки на дату составления: акты сверок с контрагентами, инвентаризационные ведомости, расчеты по заработной плате и налогам. Нарушение принципа временной определенности может повлечь искажение отчетности и риски при проверках.

Какие даты применяются при годовой и промежуточной отчетности

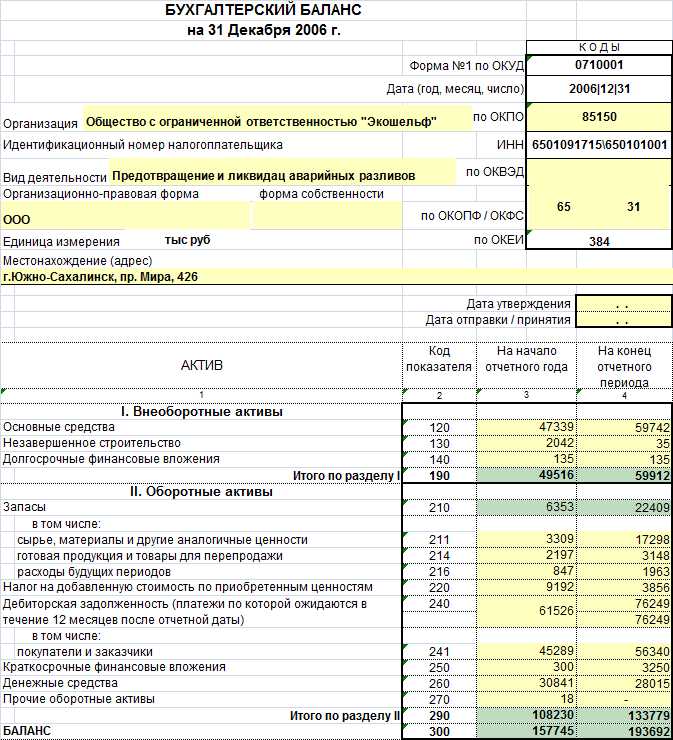

При составлении бухгалтерского баланса ключевое значение имеют отчетные даты, которые определяют, за какой период обобщаются данные. В случае годовой отчетности применяется дата 31 декабря отчетного года. Именно на эту дату отражается финансовое положение организации, включая активы, обязательства и капитал.

Для промежуточной отчетности – квартальной или полугодовой – используются следующие даты: 31 марта, 30 июня и 30 сентября. Отчетность за эти периоды составляется по тем же принципам, что и годовая, однако без обязательного проведения годовой инвентаризации, если иное не установлено учетной политикой организации.

Дата составления баланса не всегда совпадает с датой его подписания. Баланс может быть подготовлен в течение нескольких дней или недель после отчетной даты, но все числовые показатели должны отражать состояние на последний день отчетного периода.

Организациям рекомендуется закреплять порядок определения отчетных дат в учетной политике. Это особенно важно для тех, кто применяет международные стандарты (МСФО), где возможна корректировка отчетной даты в зависимости от специфики деятельности.

В чем разница между отчетной датой и датой подписания баланса

Дата подписания баланса – это день, когда бухгалтерская отчетность утверждается и заверяется подписями руководителя и главного бухгалтера. Она может отличаться от отчетной на несколько дней, недель или даже месяцев, в зависимости от сроков завершения всех расчетов и подготовки документов.

Юридическое значение имеет именно дата подписания: с этого момента организация считается выполнившей обязанность по составлению отчетности. Без подписей баланс не приобретает статуса официального документа, даже если все данные сформированы на нужную отчетную дату.

Рекомендуется обеспечить максимально короткий промежуток между отчетной датой и подписанием баланса. Это снижает риск искажений из-за последующих корректировок, повышает достоверность информации и обеспечивает соблюдение сроков представления отчетности в контролирующие органы.

Как выбрать дату баланса при реорганизации или ликвидации

При реорганизации или ликвидации юридического лица дата составления бухгалтерского баланса определяется исходя из стадии и формы процесса. Неправильный выбор даты может привести к искажению финансовой отчетности и претензиям со стороны контролирующих органов.

В случае реорганизации (слияние, присоединение, разделение, выделение, преобразование) составляются промежуточные балансы, отражающие положение дел на момент завершения соответствующего этапа:

- при слиянии и присоединении – на дату, предшествующую внесению записи в ЕГРЮЛ о прекращении деятельности реорганизуемого общества;

- при разделении и выделении – на дату, предшествующую регистрации новых юридических лиц в ЕГРЮЛ;

- при преобразовании – на дату, предшествующую регистрации новой организационно-правовой формы.

Баланс составляется также на дату передачи имущества по передаточному акту или разделительному балансу, которые прилагаются к документам, подаваемым в налоговый орган.

При ликвидации обязательным является составление ликвидационного баланса. В этом процессе выделяются две ключевые даты:

- Промежуточный ликвидационный баланс – составляется по завершении инвентаризации и расчетов с кредиторами, отражает финансовое состояние на дату окончания этих мероприятий;

- Окончательный ликвидационный баланс – составляется на дату завершения всех расчетов, включая распределение оставшегося имущества между участниками.

Обе даты должны быть документально зафиксированы в решении ликвидационной комиссии. Они становятся основой для подачи документов в ФНС и завершения процедуры ликвидации в ЕГРЮЛ.

Рекомендуется учитывать требования ПБУ 4/99 и положения Гражданского кодекса РФ, а также предварительно согласовывать выбранную дату с аудитором или ликвидатором, если он назначен.

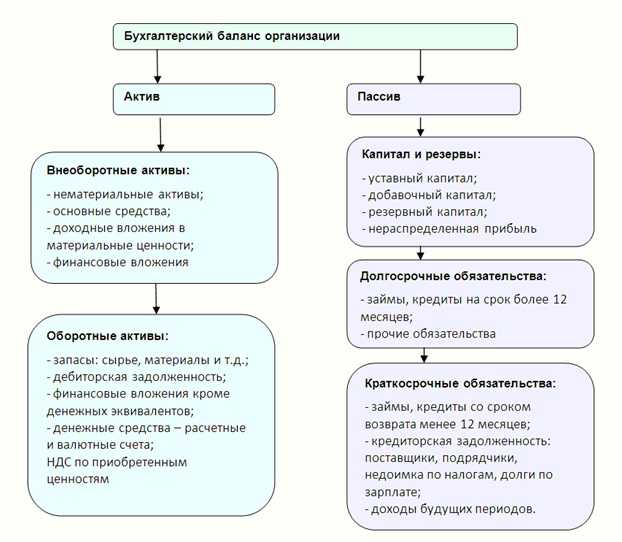

Какие данные отражаются в балансе на определенную дату

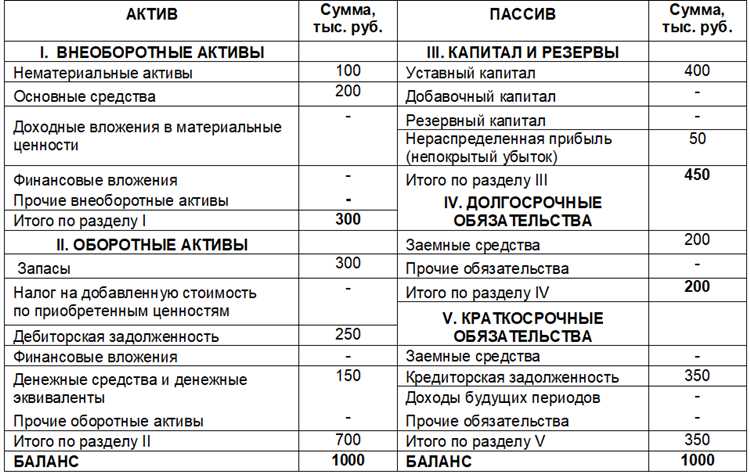

Бухгалтерский баланс фиксирует финансовое состояние организации на конкретную отчетную дату. Он отражает остатки по всем активам, обязательствам и источникам капитала, сформированные к концу указанного дня, без учета событий, произошедших позже.

На выбранную дату в балансе отображаются:

- Активы – имущество и ресурсы, находящиеся в распоряжении компании. Включают денежные средства, дебиторскую задолженность, запасы, основные средства, нематериальные активы. Учитываются остатки после проведенной инвентаризации и корректировок.

- Обязательства – долги и другие юридически закрепленные обязательства перед контрагентами и государством. Отражаются суммы кредиторской задолженности, заемных средств, начисленных, но не уплаченных налогов и зарплат.

- Собственный капитал – совокупность средств, принадлежащих владельцам. Включает уставный капитал, добавочный и резервный капиталы, нераспределенную прибыль или непокрытый убыток.

Все показатели формируются на основании оборотно-сальдовой ведомости, сверенной по состоянию на отчетную дату. Не включаются данные по операциям, не завершенным на дату баланса, или по активам и обязательствам, право на которые не подтверждено документально.

Особое внимание следует уделить:

- Корректности начислений по амортизации, резервам, курсовым разницам.

- Актуальности оценок активов (в том числе по справедливой стоимости, если это предусмотрено учетной политикой).

- Отражению всех обязательств, включая оценочные, если они существуют на дату баланса.

Если в организации проводилась переоценка активов, реорганизация, аудит или инвентаризация, данные этих мероприятий также учитываются при составлении баланса. Итоговая картина должна точно отражать финансовое положение компании на конкретную дату, без искажений и допущений, выходящих за пределы допустимых стандартов учета.

Ответственность за правильное указание даты составления баланса

Ответственными за корректное указание даты баланса выступают руководитель организации и главный бухгалтер. Согласно статье 14 Федерального закона № 402-ФЗ «О бухгалтерском учете», они несут персональную ответственность за достоверность данных, включая дату составления отчетности.

Неправильная дата баланса может привести к следующим последствиям:

1. Нарушение сроков сдачи отчетности. Указание даты, не соответствующей отчетному периоду, может повлечь штрафы за несвоевременную подачу в налоговые органы.

2. Ошибки в налоговом учете и расчете налоговых обязательств. Некорректная дата искажает финансовые показатели, что может вызвать претензии со стороны налоговой инспекции и доначисление налогов.

3. Риски для аудита и внешних проверок. Аудиторы обращают особое внимание на дату баланса как на основание для оценки финансовых данных. Несоответствия вызывают вопросы к качеству отчетности и могут привести к отказу в аудиторском заключении.

Рекомендации по соблюдению ответственности:

– Проверять соответствие даты баланса фактическому отчетному периоду и завершению бухгалтерского учета;

– Согласовывать дату с внутренними регламентами и требованиями законодательства;

– Оформлять подтверждающие документы и приказы, закрепляющие дату составления;

– В случае изменений или корректировок даты оперативно информировать контролирующие органы и заинтересованные стороны.

Соблюдение этих мер минимизирует риски административной и уголовной ответственности за нарушение правил бухгалтерского учета и обеспечит прозрачность финансовой отчетности.

Частые ошибки при установлении даты баланса и как их избежать

Указание неверной отчетной даты. Часто организации фиксируют дату баланса не на последний день отчетного периода, а на произвольную дату. Это приводит к несоответствию данных бухгалтерской отчетности фактическому состоянию активов и обязательств. Рекомендуется строго придерживаться календарной даты окончания отчетного периода – 31 декабря для годового баланса или последний день квартала/месяца для промежуточной отчетности.

Несогласованность даты баланса с другими финансовыми документами. Если дата баланса не совпадает с датами составления бухгалтерских регистров и отчетов, возникает риск искажения финансовой информации и трудности при аудите. Необходимо обеспечивать синхронизацию даты баланса с датами проведения инвентаризаций и составления отчетных документов.

Игнорирование особенностей при реорганизации и ликвидации. В таких случаях дата баланса должна соответствовать дате прекращения деятельности или завершения этапа реорганизации. Ошибочный выбор даты может привести к неверной оценке финансового состояния компании. Следует руководствоваться нормативными актами и приказами, регламентирующими порядок отражения изменений.

Задержка с составлением баланса после отчетной даты. Если баланс формируется с большой задержкой, данные становятся устаревшими, что снижает достоверность отчетности. Важно устанавливать дату составления документа максимально близко к отчетной дате и не допускать превышения нормативных сроков сдачи отчетности.

Отсутствие проверки даты баланса в процессе согласования. Непроверенная дата может быть случайно изменена или введена с ошибкой. Для исключения таких ситуаций рекомендуется внедрить внутренний контроль и утверждение даты ответственного лица, а также использовать автоматизированные системы с блокировкой некорректных дат.

Вопрос-ответ:

Что именно означает дата составления бухгалтерского баланса?

Дата составления бухгалтерского баланса — это конкретный момент времени, на который отражаются финансовые показатели компании. В этот день подводится итог по активам, обязательствам и собственному капиталу, фиксируются остатки на счетах бухгалтерского учета. Эта дата не обязательно совпадает с датой подписания или утверждения баланса, но она служит базой для анализа финансового состояния на отчетный момент.

Как выбрать правильную дату баланса при проведении реорганизации предприятия?

При реорганизации дата баланса выбирается с учетом юридических и экономических факторов. Обычно это последний день отчетного периода перед сменой организационно-правовой формы или датой, когда реорганизация фактически завершена. Важно, чтобы на эту дату отражались все активы и обязательства, связанные с переходным периодом, что обеспечивает достоверность данных для участников процесса и контролирующих органов.

Можно ли использовать разные даты баланса для внутренних и внешних отчетов?

Теоретически организация может устанавливать разные даты для внутренних аналитических отчетов и официальной бухгалтерской отчетности, если это предусмотрено учетной политикой. Однако для внешних пользователей, налоговых органов и аудиторов дата баланса должна быть единой и строго соблюдаться, чтобы избежать искажения финансовой информации и проблем с контролирующими структурами.

Какие ошибки чаще всего встречаются при определении даты составления баланса?

Типичные ошибки включают указание даты после фактического окончания отчетного периода, несоответствие даты баланса периодам отчетности, неправильное оформление документации и путаницу между датой составления и датой подписания баланса. Эти ошибки приводят к неточностям в учете, проблемам с налоговой проверкой и могут вызвать штрафы.

Как дата баланса влияет на достоверность финансовой отчетности?

Дата баланса устанавливает точку отсчета для отражения всех финансовых операций и остатков. Неправильный выбор даты может привести к отсутствию учета части сделок или неправильному распределению затрат и доходов. Это влияет на точность расчета финансовых показателей, в том числе ликвидности, платежеспособности и рентабельности, что сказывается на решениях инвесторов, кредиторов и руководства.

Как определить дату составления бухгалтерского баланса, если отчетный период не совпадает с календарным годом?

Дата составления бухгалтерского баланса должна соответствовать завершению отчетного периода, установленного организацией. Если предприятие выбрало отчетный период, отличный от календарного года, баланс составляется на последний день этого периода. Например, если отчетный период заканчивается 30 июня, дата баланса будет именно этой датой. Это связано с тем, что баланс отражает финансовое состояние на конкретную дату, а не на дату подписания документа или его подготовки. При изменении отчетного периода важно отразить дату баланса, соответствующую новому окончанию периода, и соблюсти нормативные требования к отчетности.

Какие последствия могут возникнуть при неправильном указании даты составления баланса?

Ошибочное определение даты баланса может привести к несоответствиям в финансовой отчетности и затруднениям при ее проверке контролирующими органами. Например, если дата баланса указана позже фактического завершения отчетного периода, в документ могут попасть операции, относящиеся к следующему периоду, что исказит финансовые показатели. Это может вызвать вопросы аудиторов, налоговой службы и партнеров компании, а также привести к штрафам или необходимости пересдачи отчетности. Правильная дата составления баланса гарантирует точное отражение активов, обязательств и капитала на определенный момент времени, что важно для принятия управленческих решений и соблюдения законодательства.