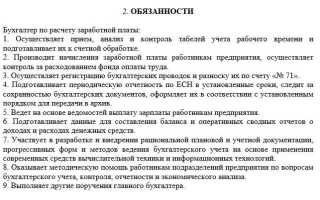

Расчет заработной платы – одна из ключевых функций бухгалтера, напрямую связанная с соблюдением трудового законодательства и налоговой дисциплины. Ошибки на этом этапе могут повлечь за собой штрафы, споры с работниками и претензии со стороны контролирующих органов. Поэтому важно владеть всеми актуальными нормативами и уметь применять их на практике.

Бухгалтер должен учитывать не только основной оклад, но и все виды дополнительных выплат: надбавки, премии, компенсации за переработку, ночные смены, работу в выходные и праздничные дни. Каждая из этих выплат имеет свои особенности налогообложения и отражения в отчетности.

При расчете необходимо корректно определять налоговую базу по НДФЛ и страховым взносам. Для этого важно знать, какие выплаты облагаются в полном объеме, какие частично, а какие освобождаются. Например, материальная помощь в пределах 4000 рублей в год на одного сотрудника не подлежит обложению НДФЛ, а компенсации за использование личного имущества в служебных целях – не облагаются страховыми взносами.

Неотъемлемая часть работы – правильное применение табеля учета рабочего времени и учет всех видов отсутствий: отпусков, больничных, командировок, отгулов. От точности данных в табеле зависит корректность расчета зарплаты и удержаний. При этом важно проверять документы-основания: листки нетрудоспособности, приказы о командировке, заявления на отпуск и т.д.

Особое внимание следует уделять срокам выплаты зарплаты. Несоблюдение сроков влечет ответственность по статье 5.27 КоАП РФ. Закон требует, чтобы аванс и окончательный расчет за месяц производились не реже чем каждые полмесяца и не позднее 15 календарных дней с окончания расчетного периода.

Также необходимо отслеживать изменения в законодательстве: ежегодные обновления МРОТ, предельных баз по страховым взносам, новых правил по спецоценке условий труда и применению льготных тарифов. Без этого невозможно корректно рассчитать обязательные платежи и избежать санкций.

Порядок учета отработанного времени и виды табелей

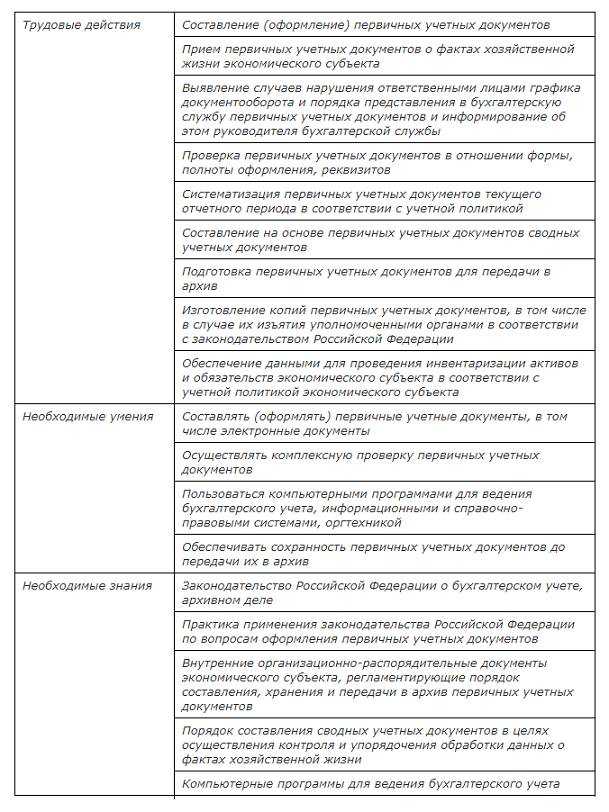

Бухгалтер должен строго опираться на данные табельного учета, так как от правильного отражения отработанного времени зависит корректность расчета заработной платы, отпускных, больничных и иных выплат. Учет рабочего времени осуществляется на основании табеля учета рабочего времени (форма № Т-12 или Т-13), утвержденного постановлением Госкомстата РФ № 1 от 05.01.2004.

Форма Т-12 применяется при ручном заполнении, содержит данные по времени и начислениям, а форма Т-13 – для автоматизированного учета с применением табельных карт или систем контроля доступа. Табель ведется по каждому работнику отдельно, фиксируются явки, отсутствие по уважительным причинам (отпуск, больничный, командировка) и прогулы.

В табеле указываются буквенные или цифровые коды, соответствующие видам времени (например, «Я» – явка, «Б» – больничный, «ОТ» – отпуск). Использование неверных кодов ведет к ошибкам в расчете выплат и нарушению трудового законодательства.

Заполнение табеля производится ежедневно или один раз в месяц – по итогам периода. Ответственным за ведение табеля назначается уполномоченное лицо – чаще всего руководитель структурного подразделения или табельщик. Бухгалтер проверяет соответствие табеля фактическим данным, прежде чем производить расчет.

При учете времени важно учитывать режим работы (пятидневка, сменный график, суммированный учет). В случае суммированного учета табель должен отражать не только явки, но и сверхурочные часы, ночные смены и выходные, что особенно критично при расчете доплат.

При обнаружении расхождений между табелем и внутренними отчетами (графиками смен, заявками на отпуск и пр.) бухгалтер должен инициировать сверку данных до начисления зарплаты. Хранение табелей осуществляется не менее пяти лет согласно требованиям законодательства.

Правила применения окладов, тарифных ставок и надбавок

Оклад – фиксированная часть заработной платы, устанавливаемая в рублях за полностью отработанный месяц. Он закрепляется в трудовом договоре и должен соответствовать данным штатного расписания. При неполной занятости оклад пропорционально уменьшается. Если месячный доход по окладу ниже МРОТ, работодатель обязан произвести доплату до установленного минимума с учётом районного коэффициента.

Тарифные ставки используются при повременной и сдельной системе оплаты. Они устанавливаются в зависимости от разряда и нормативной продолжительности рабочего времени. При расчёте заработка по ставке бухгалтер учитывает количество отработанных часов или выполненных норм и применяет тарифные коэффициенты. Например, при шестом разряде коэффициент может составлять 1,8 от ставки первого разряда.

Расчет отпускных, больничных и других начислений

Отпускные рассчитываются на основе среднего заработка за последние 12 календарных месяцев, предшествующих месяцу начала отпуска. Для определения среднего дневного заработка общую сумму начислений за расчетный период делят на количество календарных дней, исключая время, не подлежащее оплате (например, больничные или отпуск без сохранения зарплаты).

В расчет среднего заработка включаются все выплаты, предусмотренные системой оплаты труда, кроме разовых премий, материальной помощи и компенсаций. Если сотрудник отработал неполный расчетный период, применяется фактически отработанное время. При повышении окладов в расчетном периоде производится корректировка заработка путем применения коэффициента повышения.

Больничные начисляются на основе стажа и среднего дневного заработка. При стаже свыше 8 лет оплачивается 100%, от 5 до 8 лет – 80%, менее 5 лет – 60%. Средний дневной заработок определяется по аналогичным правилам, как и для отпускных, но с ограничением по максимальной базе, установленной ФСС на соответствующий год. Для расчета используются 2 предшествующих года.

Дополнительные начисления, такие как премии, компенсации за работу в выходные и ночное время, а также надбавки за вредные условия, рассчитываются в соответствии с внутренними положениями организации и трудовым договором. Надбавки должны иметь документальное подтверждение и быть обоснованы фактом выполнения соответствующих условий.

Расчет декретных отпусков производится за 140, 156 или 194 календарных дня в зависимости от медицинских показаний и многоплодности. Средний заработок также определяется по 2 годам, и выплата осуществляется единовременно за весь период. Если в расчетном периоде сотрудница находилась в отпуске по уходу за ребенком, ее можно заменить на более ранние периоды при наличии заявления.

Удержания из заработной платы: налоги, штрафы, алименты

Налог на доходы физических лиц (НДФЛ) удерживается бухгалтером при каждой выплате зарплаты. Ставка стандартная – 13% для резидентов РФ, для нерезидентов – 15%, если иное не предусмотрено соглашениями. Налог рассчитывается с суммы начисленной заработной платы за вычетом необлагаемых доходов, если они есть. Удержание производится до перечисления заработной платы сотруднику, с последующим перечислением в бюджет не позднее следующего дня после выплаты.

Страховые взносы удерживаются не из зарплаты, а за счет работодателя, однако бухгалтер обязан корректно рассчитать их базу. При этом сотрудник должен быть уверен, что все отчисления учтены. Проверку можно провести по расчетным листкам и данным в системе ПФР.

Алиментные удержания производятся на основании судебного решения или нотариально удостоверенного соглашения. Размер удержания зависит от количества детей: 25% на одного, 33% на двоих, 50% на троих и более. Удержание производится из всех видов доходов, включая премии и отпускные, за исключением строго определённых в законе выплат. Перечисление алиментов осуществляется не позднее трёх дней со дня выплаты зарплаты.

Штрафы и прочие удержания допускаются только в рамках законодательства. Например, за причинённый ущерб – не более 20% от заработной платы, при условии, что сотрудник дал письменное согласие либо есть решение суда. Запрещается удерживать штрафы без документального оформления или превышать установленные законом пределы. Совокупный размер всех удержаний не может превышать 50% от зарплаты, а в отдельных случаях – 70%, если это предусмотрено исполнительным производством.

Бухгалтеру необходимо вести строгий контроль по каждому виду удержаний: проверять обоснованность, соблюдать сроки и предельные размеры. Ошибки в расчетах могут привести к налоговым санкциям и судебным искам.

Сроки выплаты и оформление расчетных документов

Выплата заработной платы должна осуществляться не реже двух раз в месяц с соблюдением утвержденных работодателем сроков, но не позже установленного в коллективном договоре или трудовом договоре периода. Максимальный срок между выплатами не должен превышать 15 календарных дней.

При расчете зарплаты важно строго соблюдать дату выплаты, указанную в локальных нормативных актах. Нарушение сроков влечет за собой начисление пеней и возможные штрафы, а также претензии со стороны контролирующих органов и работников.

Оформление расчетных документов включает в себя следующие обязательные элементы:

- расчетный листок (расчетная ведомость), в котором отражаются начисления и удержания по каждому работнику;

- приказ (распоряжение) о выплате заработной платы с указанием даты и суммы;

- журнал учета выдачи расчетных листков или их электронный эквивалент;

- платежные поручения и выписки банка, подтверждающие фактическую выплату.

Расчетные листки должны содержать:

- фамилию, имя, отчество работника;

- оклад, тарифную ставку или иные основания для начисления;

- перечень начислений (оклад, надбавки, премии, компенсации);

- перечень удержаний (налоги, алименты, штрафы);

- итоговую сумму к выплате;

- дату выплаты и подписи ответственных лиц.

Рекомендуется вести учет расчетных документов не менее пяти лет с момента выплаты зарплаты. При использовании электронных систем необходимо обеспечить возможность распечатки и предоставления расчетных листков по требованию работников или контролирующих органов.

Соблюдение сроков выплаты и точное оформление документов гарантируют прозрачность расчетов и минимизируют риски трудовых споров.

Отражение расчетов по заработной плате в бухгалтерском учете

Начисление заработной платы фиксируется по дебету счетов затрат (например, 20, 23, 25) и кредиту счета 70 «Расчеты с персоналом по оплате труда». Важно правильно распределять начисления по центрам затрат и видам деятельности для корректного учета себестоимости.

Удержания из заработной платы отражаются по кредиту счета 70 и дебету соответствующих счетов расчетов с бюджетом (например, 68), фондами социального страхования (69) и по счетам расчетов с работниками (76) при удержании алиментов или штрафов.

Выплата заработной платы отражается по дебету счета 70 и кредиту счета 51 «Расчетные счета» или кассы (50). При авансировании применяется счет 71 «Расчеты с подотчетными лицами» с последующим зачётом в счет зарплаты.

Отражение налогов и взносов с фонда оплаты труда производится по дебету счетов затрат и кредиту счета 69, при этом необходимо учитывать нормативы страховых взносов и сроки их перечисления.

Рекомендуется вести отдельный учет расчетов по зарплате с использованием аналитических счетов и субсчетов для контроля задолженности перед сотрудниками и бюджетом, а также для своевременного составления отчетности.

Регулярный контроль полноты и правильности отражения расчетов по зарплате снижает риски ошибок и санкций со стороны контролирующих органов.

Вопрос-ответ:

Какие документы необходимы для правильного расчёта зарплаты сотрудника?

Для точного расчёта зарплаты нужно иметь: трудовой договор, приказ о приёме на работу, табель учёта рабочего времени, справки о нетрудоспособности (если были больничные), документы по отпускным и командировочным расходам, а также приказы и расчётные листы с начислениями и удержаниями. Все данные должны быть актуальными и подтверждёнными, чтобы избежать ошибок и претензий со стороны сотрудников и контролирующих органов.

Как правильно учитывать переработки и оплачивать их согласно трудовому законодательству?

Переработки фиксируются в табеле учёта времени и учитываются при начислении зарплаты. Согласно закону, часы сверх установленной нормы должны оплачиваться с повышенным коэффициентом: обычно в полуторном или двойном размере, в зависимости от времени суток и выходных дней. Важно точно документировать факт переработки и применять правильные тарифы, чтобы избежать споров и штрафов.

Какие удержания из заработной платы допускаются и как их правильно оформить?

Закон допускает удержания по следующим основаниям: налоги и взносы, алименты, штрафы и компенсации по решению суда, а также добровольные удержания, согласованные с сотрудником. Все удержания должны быть подтверждены документально — приказом, исполнительным листом или соглашением. Их сумма не может превышать определённый процент от зарплаты, чтобы не нарушать права работника.

Как рассчитать отпускные, если сотрудник ушёл в отпуск на неполный месяц?

Отпускные начисляются исходя из среднего заработка за последние 12 месяцев работы. Для расчёта учитывается количество дней отпуска и средний дневной доход. Если отпуск приходится на неполный месяц, формула учитывает фактическое количество рабочих дней в месяце и время, отработанное сотрудником, чтобы определить правильную сумму выплаты. Это позволяет сохранить пропорциональность и соответствовать требованиям бухгалтерского учёта.

Какие сроки выплаты зарплаты установлены законом и как избежать нарушений?

Зарплата должна выплачиваться не реже чем два раза в месяц — аванс и основная часть. Конкретные даты устанавливает внутренний распорядок компании, но они не должны превышать 15 календарных дней. Нарушение сроков влечёт административные санкции и может привести к претензиям со стороны работников. Чтобы избежать ошибок, бухгалтерия должна чётко соблюдать график и документировать все выплаты.

Какие документы бухгалтер должен обязательно проверить перед расчетом зарплаты?

Перед расчетом зарплаты необходимо проверить трудовые договоры сотрудников, графики работы и табели учета рабочего времени, а также документы по дополнительным выплатам и удержаниям. Важно убедиться в правильности данных о количестве отработанных часов, наличии отпусков, больничных листов и других оснований для начислений или удержаний. Также следует сверить ставки оплаты и условия, прописанные в локальных актах компании.

Как правильно учитывать налоги и взносы при расчете заработной платы?

Налоги и страховые взносы рассчитываются на основании начисленной заработной платы с учетом действующих ставок и льгот. Нужно выделять НДФЛ, а также обязательные страховые взносы в фонды социального страхования и пенсионного обеспечения. При этом следует учитывать особенности для разных категорий работников, например, для тех, кто работает по совместительству или находится в отпуске по уходу за ребенком. Расчеты производятся с точным учетом законодательных требований, чтобы избежать ошибок и штрафов.