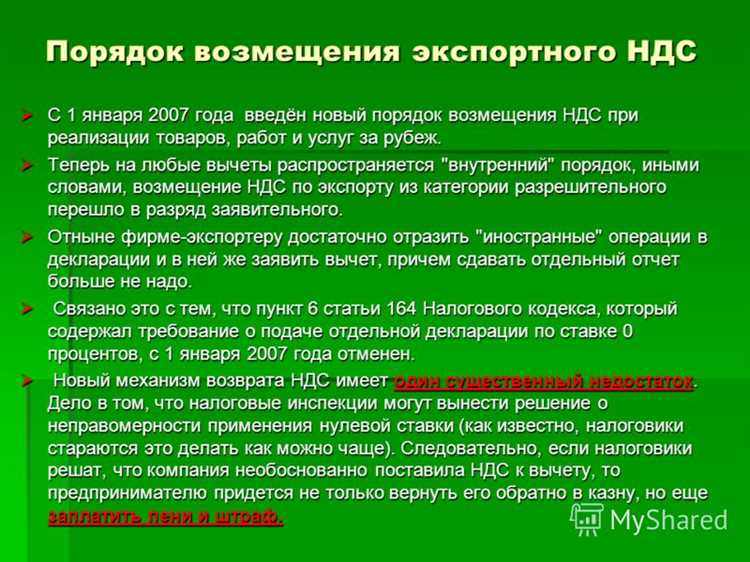

Возврат налога на добавленную стоимость возможен только при соблюдении установленных Налоговым кодексом РФ требований. Для организаций и индивидуальных предпринимателей такая процедура позволяет возместить ранее уплаченный налог при осуществлении экспортных операций, приобретении основных средств, товаров и услуг, используемых в облагаемой деятельности, а также в случаях переплаты.

Основным условием для возврата НДС является постановка на учет в налоговом органе в качестве плательщика этого налога. Исключение составляют лица, освобожденные от уплаты НДС по статье 145 НК РФ. Возмещение налога возможно только при наличии надлежащим образом оформленных первичных документов и счетов-фактур, соответствующих требованиям статьи 169 НК РФ.

Заявление о возврате подается в составе налоговой декларации по форме, утвержденной приказом ФНС России. При этом обязательным является проведение камеральной проверки, продолжительность которой составляет до двух месяцев со дня представления декларации. В случае подтверждения права на возврат сумма НДС подлежит зачету или возврату на расчетный счет налогоплательщика.

Особое внимание следует уделять срокам подачи документов. Право на возврат НДС сохраняется в течение трех лет с момента возникновения переплаты или завершения налогового периода, в котором возникло основание для возмещения. Несоблюдение этого срока автоматически лишает налогоплательщика возможности вернуть сумму налога.

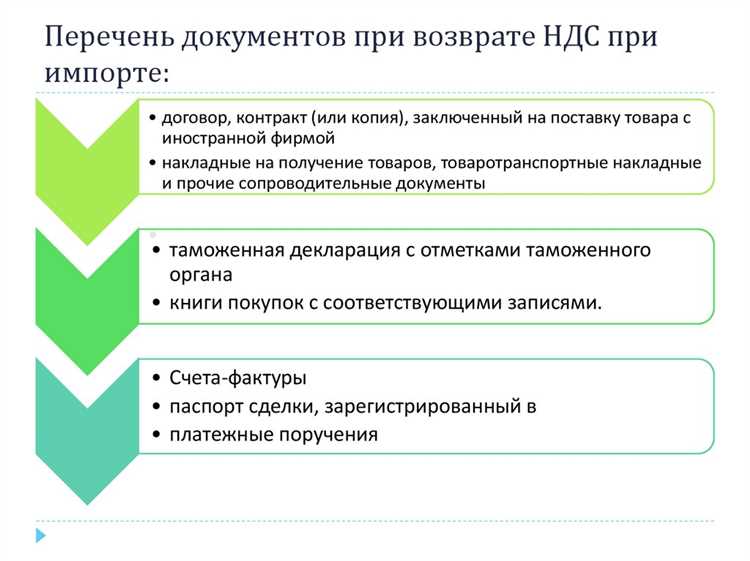

Для подтверждения права на возврат при экспорте требуется пакет документов, предусмотренный пунктом 1 статьи 165 НК РФ. В частности, необходимо предоставить контракт, транспортные документы, таможенные декларации и подтверждение фактического вывоза товара за пределы таможенной территории ЕАЭС.

Кто имеет право на возврат НДС и при каких обстоятельствах

Право на возврат налога на добавленную стоимость закреплено в статье 176 Налогового кодекса РФ. Возвращать НДС могут как юридические лица, так и индивидуальные предприниматели, зарегистрированные в качестве плательщиков НДС и отражающие суммы налога в декларации.

Основанием для возврата выступает избыточно уплаченная или излишне взысканная сумма налога. Чаще всего такая ситуация возникает при превышении сумм входного НДС над начисленным по итогам налогового периода, при экспорте товаров или в случае исправления ранее поданных расчётов. Возврат также возможен, если налоговая переплата выявлена по результатам камеральной или выездной проверки.

Право на возврат сохраняется у организаций и предпринимателей, ведущих раздельный учёт операций, облагаемых и не облагаемых НДС. При этом суммы налога по необлагаемым операциям не подлежат возврату. Для экспортеров необходимо документальное подтверждение вывоза товаров в таможенном режиме экспорта и соблюдение сроков предоставления пакета документов в налоговый орган.

При приобретении основных средств и имущественных прав НДС также подлежит вычету, а при отсутствии налогооблагаемой базы – возврату на расчетный счёт. В этом случае требуется регистрация счетов-фактур в книге покупок и надлежащее оформление первичной документации.

Возврат возможен только при условии отсутствия у налогоплательщика задолженности по другим обязательным платежам в бюджет и при подтверждении правомерности заявленных вычетов или переплаты. Нарушение этих условий служит основанием для отказа в возврате НДС.

Перечень документов для оформления заявления на возврат НДС

Для подачи заявления на возврат налога на добавленную стоимость организация или индивидуальный предприниматель обязаны подготовить комплект документов, подтверждающих право на возврат. От правильности их оформления зависит принятие решения налоговым органом.

В основной перечень входят:

- Заявление о возврате суммы НДС, оформленное по форме, утвержденной приказом ФНС России от 14.12.2020 № ЕД-7-8/921@.

- Декларация по НДС за соответствующий налоговый период с отражением суммы налога к возмещению.

- Выписки из бухгалтерского учета, подтверждающие операции, связанные с начислением и уплатой НДС.

- Копии счетов-фактур, по которым заявляется вычет или возврат, заверенные подписью руководителя и печатью (при наличии).

- Копии платежных поручений с отметкой банка о перечислении налога в бюджет.

- Акты сверки расчетов с бюджетом по состоянию на дату подачи заявления.

- Договоры и первичные документы, обосновывающие право на налоговый вычет или освобождение от уплаты налога (при необходимости).

- Документы, подтверждающие экспортные операции, если возврат заявляется в связи с их осуществлением (ГТД, экспортные контракты, транспортные накладные, справки банка о валютной выручке).

Все документы представляются в электронном виде через систему электронного документооборота или на бумаге – при отсутствии технической возможности передачи по ТКС. Копии должны быть читаемыми и заверенными установленным порядком.

При возврате налога в связи с реорганизацией или ликвидацией организации дополнительно подаются:

- Копия приказа или решения о реорганизации или ликвидации.

- Документы, подтверждающие передачу правопреемнику обязательств по расчетам с бюджетом.

Отсутствие хотя бы одного обязательного документа или нарушение формы заявления может стать основанием для отказа в возврате. Рекомендуется предварительно сверить комплектность с требованиями статьи 176 Налогового кодекса РФ и актуальными разъяснениями ФНС.

Сроки подачи заявления и рассмотрения налоговым органом

Заявление на возврат налога на добавленную стоимость подаётся после завершения налогового периода, в котором образовалась сумма НДС к возмещению. Для квартальных налогоплательщиков это допускается не ранее даты сдачи декларации за соответствующий квартал.

Если организация или индивидуальный предприниматель заявляет налог к возврату через декларацию, заявление подаётся одновременно с декларацией по НДС. Отдельное заявление оформляется только в случае возврата сумм по уточнённой декларации или по другим основаниям (например, при переплате).

Срок подачи заявления ограничен трёхлетним периодом с момента возникновения права на возврат. По истечении этого срока требование налогоплательщика к возврату НДС не подлежит удовлетворению.

Срок проверки налоговым органом составляет 3 месяца со дня подачи декларации или заявления. Этот период включает камеральную налоговую проверку, проводимую без выхода на место. По окончании проверки инспекция обязана в течение 7 рабочих дней принять решение о возврате или об отказе.

При положительном решении возврат суммы производится в срок до 5 рабочих дней с даты вынесения решения. Если возврат осуществляется на основании уточнённой декларации, указанные сроки отсчитываются с момента представления этой декларации.

Важно учитывать, что при наличии у налогоплательщика недоимки по налогам или обязательных платежах возврат может быть зачтён в счёт погашения задолженности, о чём налоговый орган уведомляет отдельно.

Порядок зачёта или возврата суммы НДС на расчётный счёт

Для зачёта суммы НДС достаточно указать это в заявлении, поданном одновременно с декларацией. Налоговый орган после камеральной проверки принимает решение о зачёте, которое отражается в лицевом счёте налогоплательщика в системе ФНС. Срок проведения зачёта – не более 10 рабочих дней с момента вынесения решения о возврате.

Если требуется возврат на расчётный счёт, необходимо оформить отдельное заявление по форме, утверждённой приказом ФНС России от 14.12.2016 № ММВ-7-8/682@. Его подают в течение 3 лет с даты уплаты налога. Заявление можно направить через личный кабинет налогоплательщика, по телекоммуникационным каналам связи или лично в инспекцию.

Решение о возврате принимается в срок не позднее 7 рабочих дней после окончания камеральной проверки. Если НДС возвращается по итогам выездной проверки, решение оформляется в течение 14 рабочих дней после утверждения акта проверки.

Перечисление средств осуществляется в течение 5 рабочих дней со дня вынесения решения о возврате. Деньги поступают на расчётный счёт, указанный налогоплательщиком в заявлении. Если за налогоплательщиком числятся недоимки по другим налогам или пеням, налоговая вправе зачесть сумму возврата в счёт погашения задолженности с уведомлением организации или предпринимателя.

Рекомендация: перед подачей заявления на возврат важно сверить состояние расчётов с бюджетом по всем налогам через личный кабинет ФНС, чтобы избежать автоматического зачёта средств в счёт имеющейся задолженности.

Основания для отказа в возврате НДС и порядок обжалования

Налоговый орган вправе отказать в возврате НДС при наличии установленных законом оснований. Чаще всего отказ связан с выявлением нарушений, которые препятствуют возмещению налога из бюджета.

К числу распространённых оснований относятся: отсутствие права на применение налогового вычета по статье 171 НК РФ, несоответствие сумм заявленного НДС данным декларации, неисполнение обязанности по представлению пояснений или документов по требованию инспекции, а также наличие недоимки по налогам, пеням и штрафам.

Отказ возможен, если по результатам камеральной проверки выявлены расхождения в данных книги покупок, книги продаж и журнала учёта счетов-фактур. Основанием может стать и установленный факт участия в фиктивных сделках или операции с контрагентами, признанными однодневными организациями.

Решение об отказе принимается в форме уведомления, направляемого в адрес заявителя. В документе должны быть указаны причины отказа со ссылками на нормы законодательства и материалы проверки.

Обжалование отказа возможно в досудебном порядке путём подачи апелляционной жалобы в управление ФНС России по субъекту. Жалоба подаётся через личный кабинет на сайте ФНС или в бумажном виде в течение одного месяца с даты получения уведомления. При этом исполнение решения налогового органа приостанавливается до рассмотрения жалобы.

Если досудебная процедура не принесла результата, заявитель вправе обратиться в арбитражный суд по месту нахождения налогового органа. Иск подаётся в течение трёх месяцев с даты получения отказа или решения по жалобе. Для подготовки позиции рекомендуется приложить расчёты, налоговые декларации, счета-фактуры, книги покупок и иные документы, подтверждающие правомерность заявленных вычетов.

Практика показывает, что большинство споров разрешается на стадии досудебного рассмотрения при условии грамотно оформленной жалобы с полным комплектом подтверждающих материалов.

Особенности возврата НДС при экспортных операциях

При экспорте товаров применяется нулевая ставка НДС согласно статье 164 Налогового кодекса. Для возврата налога необходимо подтвердить факт вывоза продукции за пределы страны документами таможенной декларации и контрактом.

Возврат НДС при экспортных операциях осуществляется после подачи налоговой декларации с приложением следующих документов:

| Документ | Требования |

| Таможенная декларация | Оригинал или заверенная копия, подтверждающая пересечение границы |

| Контракт на экспорт | Содержит условия поставки и подтверждает экспортные отношения |

| Транспортные документы | Подтверждают перемещение товара (коносаменты, транспортные накладные) |

Налоговый орган проверяет соответствие заявленных сумм с данными таможни и бухгалтерии компании. Несоответствия приводят к отказу в возврате или дополнительным проверкам.

Важно соблюдать сроки подачи документов – не позднее 180 дней с даты совершения экспортной операции. Нарушение сроков лишает права на возврат НДС.

Для ускорения возврата рекомендуется использовать электронный документооборот и заранее обеспечить полноту подтверждающих бумаг. При необходимости допускается корректировка деклараций с указанием экспортных операций.

Возврат НДС на экспорт возможен только при полном соответствии условий: подтверждённый вывоз, корректная ставка и корректно оформленные документы.

Вопрос-ответ:

Какие документы необходимо предоставить для возврата НДС организации или предпринимателю?

Для оформления возврата НДС требуется пакет документов, который включает налоговую декларацию по НДС, подтверждающие счета-фактуры, первичные документы, подтверждающие совершение операций, и банковские реквизиты для перечисления средств. В зависимости от типа операции и статуса заявителя могут потребоваться дополнительные справки или подтверждения, например, документы, подтверждающие экспорт или право на налоговые льготы.

Каковы сроки подачи заявления на возврат НДС и сроки рассмотрения налоговым органом?

Заявление на возврат НДС подается в налоговый орган в сроки, установленные налоговым законодательством, обычно вместе с налоговой декларацией за соответствующий период. Налоговый орган рассматривает заявление в течение установленного срока, который может составлять до 30 дней с даты подачи полного пакета документов. Если требуются дополнительные проверки, сроки могут увеличиваться. Несоблюдение сроков подачи или неполнота документов часто становится причиной отказа.

Какие операции дают право на возврат НДС для предпринимателей?

Право на возврат НДС возникает при осуществлении операций, облагаемых налогом с возможностью возмещения, например, при экспорте товаров, поставках товаров и услуг на территории с льготным налоговым режимом или при приобретении товаров и услуг для дальнейшей реализации с НДС. Также возврат возможен при ошибочно уплаченном налоге или переплате. Для каждого случая действует свой порядок подтверждения права на возврат.

Что может стать основанием для отказа в возврате НДС и как обжаловать такое решение?

Отказ в возврате НДС может быть связан с отсутствием необходимых документов, нарушением сроков подачи заявления, выявленными налоговыми проверками ошибками в отчетности или несоответствием заявленных операций налоговому законодательству. Для обжалования решения налогового органа нужно подать жалобу или апелляцию в вышестоящий налоговый орган или суд, при этом важно представить доказательства правильности своих расчетов и соблюдения требований.