Заявление на возмещение налога на добавленную стоимость подаётся в составе налоговой декларации по НДС. Срок её представления установлен пунктом 5 статьи 174 НК РФ: не позднее 25-го числа месяца, следующего за налоговым периодом. Например, если речь идёт о возмещении за II квартал, декларацию необходимо подать не позднее 25 июля.

Право на применение вычета и последующее возмещение возникает у налогоплательщика после принятия товаров, работ или услуг к учёту и при наличии правильно оформленного счёта-фактуры. Отражение вычета допускается в том периоде, когда были соблюдены эти условия, но не позднее трёх лет с даты их исполнения (п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

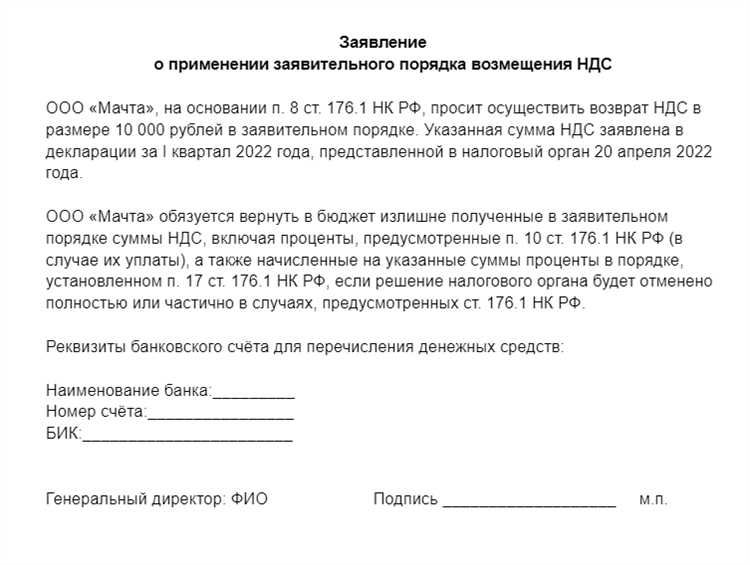

Возмещение возможно только при наличии подтверждённого остатка НДС к вычету. Если по итогам налогового периода сумма вычетов превышает сумму начисленного налога, возникает переплата, которую можно либо зачесть, либо вернуть. Для возврата необходимо подать заявление по форме, утверждённой приказом ФНС № ММВ-7-8/182@, одновременно с декларацией либо отдельно, но не позднее трёх лет с момента подачи декларации.

Если заявление на возмещение подаётся отдельно, отсчёт трёхлетнего срока ведётся с момента представления налоговой декларации, в которой заявлен налог к возмещению. Нарушение сроков влечёт за собой отказ в возврате переплаты, даже если сумма НДС была правомерно заявлена к вычету в декларации.

Когда начинается отсчёт срока подачи заявления

Отсчёт срока подачи заявления на возмещение НДС начинается с даты подачи налоговой декларации за соответствующий налоговый период, в котором заявлена сумма к возмещению. Это прямо следует из пункта 1 статьи 176 Налогового кодекса РФ.

Если декларация подана досрочно, до истечения установленного срока (20 числа месяца, следующего за налоговым периодом), отсчёт всё равно начинается с даты фактической подачи. Например, если декларация за 2 квартал подана 10 июля, срок начинается именно с этой даты, а не с 20 июля.

Налогоплательщик обязан подать письменное заявление о возврате суммы налога в течение трёх лет с момента подачи соответствующей декларации. По истечении этого срока подать заявление уже нельзя – право на возврат считается утраченным.

Важно учитывать, что при подаче уточнённой декларации, в которой сумма к возмещению изменилась в сторону увеличения, отсчёт трёхлетнего срока для «дополнительной» суммы начинается с даты подачи уточнённой декларации.

Для организаций, перешедших на возмещение по заявительному порядку, сроки подачи заявления о возврате также зависят от даты подачи декларации и полного пакета подтверждающих документов, включая банковскую гарантию или поручительство, если они применяются.

Какой срок установлен для подачи заявления в общем порядке

Налоговым периодом для НДС считается квартал. Это означает, что трёхлетний срок начинает исчисляться с первого числа квартала, следующего за отчётным. Например, если речь идёт о возмещении за 2 квартал 2021 года, то отсчёт начинается с 1 июля 2021 года и завершается 30 июня 2024 года включительно.

Несвоевременная подача заявления ведёт к утрате права на возмещение, даже если все документы в порядке. Поэтому рекомендуется вести учёт сроков по каждому периоду и использовать напоминания или автоматизированные системы контроля.

В случае уточнения декларации трёхлетний срок не продлевается. Если в первоначальной декларации право на вычет не заявлялось, подача уточнённой декларации в пределах трёх лет возможна, но за пределами этого срока – нет.

Срок подачи при возврате налога за экспортные операции

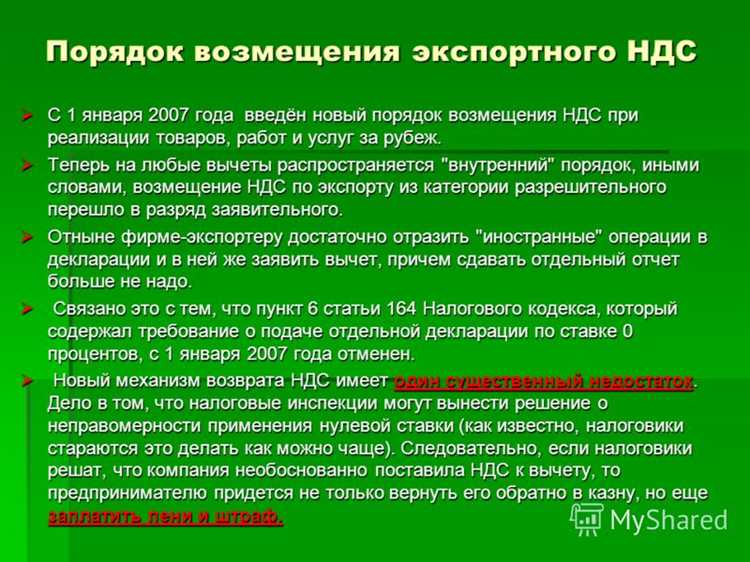

При осуществлении экспортных операций налог на добавленную стоимость подлежит возмещению при условии подтверждения нулевой ставки. Срок подачи заявления зависит от периода, в котором была отражена экспортная отгрузка и предоставлены подтверждающие документы.

Заявление на возврат НДС по экспортным операциям можно подать:

- не ранее подачи налоговой декларации за тот квартал, в котором сформирован вычет;

- только после завершения процедуры подтверждения ставки 0% в установленный срок – 180 календарных дней с даты помещения товаров под таможенную процедуру экспорта или даты отгрузки (для непрямого экспорта);

- в течение 3 лет со дня окончания налогового периода, в котором сформировано право на вычет и подтверждена ставка 0%.

Подтверждение нулевой ставки осуществляется на основании полного пакета документов, перечень которых установлен пунктом 1 статьи 165 НК РФ. Если документы предоставлены не в полном объёме либо просрочены, налогоплательщик теряет право на применение нулевой ставки и, соответственно, на возмещение НДС за этот период.

Рекомендуется:

- следить за сроком подачи подтверждающих документов (180 дней);

- не затягивать с подачей декларации с заявлением на возмещение, чтобы избежать споров с налоговой;

- сохранять копии всех представленных документов и фиксировать дату их направления.

Несоблюдение сроков может привести к отказу в возврате налога либо к необходимости пересчёта налоговых обязательств с учетом 20% ставки, что создаёт дополнительные риски.

Сроки подачи при использовании права на зачет

Право на зачет сумм НДС, подлежащих возврату, может быть реализовано в течение трех лет с момента окончания налогового периода, в котором возникло основание для возмещения. Это правило закреплено в пункте 2 статьи 173 Налогового кодекса РФ.

Если организация принимает решение не заявлять сумму НДС к возмещению, а использовать ее для зачета по текущим обязательствам, заявление на возврат подавать не требуется. Зачет осуществляется путем отражения соответствующей суммы в налоговой декларации. В этом случае отдельный порядок подачи заявления отсутствует, так как налогоплательщик фактически реализует право на возмещение через механизм уменьшения начисленного налога.

Если в будущем налогоплательщик решает подать заявление на возврат ранее заявленного к зачету налога, подача возможна в пределах трехлетнего срока с момента, когда соответствующая сумма была отражена в декларации в качестве излишне уплаченного налога.

Рекомендуется отслеживать даты завершения налоговых периодов и учитывать их при планировании применения права на зачет, чтобы не допустить истечения установленного срока. Нарушение срока приведет к утрате права на возврат соответствующей суммы.

Особенности подачи заявления при переходе на иную систему налогообложения

При переходе на иную систему налогообложения, налогоплательщик должен учитывать несколько важных моментов, касающихся подачи заявления на возмещение НДС. Это связано с тем, что переход на другую систему может повлиять на порядок и сроки подачи заявлений для возмещения налога.

Во-первых, необходимо убедиться, что переход на новую систему налогообложения зафиксирован в налоговой декларации. В случае перехода с общей системы на упрощенную, например, подача заявления на возмещение НДС возможна только в случае, если были выполнены все обязательства по расчетам с бюджетом по старой системе.

Во-вторых, при переходе на иную систему налогообложения следует учитывать срок подачи заявления на возмещение НДС. Например, для организаций, перешедших на упрощенную систему налогообложения, ограничение по срокам подачи заявления изменяется, что требует внимательности при расчете сроков.

Кроме того, важно помнить, что при переходе на иную систему налогообложения могут быть дополнительные требования по документальному подтверждению расходов, которые раньше не учитывались в рамках старой системы. Поэтому налогоплательщикам стоит заранее подготовить все необходимые документы, чтобы избежать задержек в процессе возмещения НДС.

Особое внимание следует уделить моменту подачи заявления: если организация намерена вернуть НДС по операциям, совершенным до перехода на иную систему налогообложения, заявка должна быть подана не позднее установленного для этого срока, иначе право на возмещение утрачивается.

Необходимо также учитывать, что при переходе на новую систему налогообложения может быть изменен порядок учета НДС, что требует консультации с налоговым консультантом для правильной подачи заявлений на возмещение.

Последствия пропуска установленного срока подачи

Если срок подачи пропущен, налогоплательщик теряет право на возврат НДС за этот период. В таких случаях, как правило, налоговый орган отказывает в возмещении налога, даже если организация сможет доказать правомерность своих требований. Заявление, поданное после истечения установленного срока, будет считаться неподанным и не примется к рассмотрению.

Кроме того, налогоплательщику может быть начислена пеня за неуплату или несвоевременную уплату налога. Размер пени определяется на основе ставки рефинансирования Центрального банка РФ и рассчитывается за каждый день просрочки.

В некоторых случаях налоговый орган может инициировать проверку, если обнаружит несоответствие сроков подачи документов. Результатом такой проверки может стать штраф, который начисляется на основании суммы необоснованно заявленного возмещения.

Для предотвращения негативных последствий важно заранее отслеживать сроки подачи заявления и соблюдать их, а также вести учет всех операций, связанных с возмещением НДС. При необходимости, для консультации и своевременного подачи документов, рекомендуется обращаться к специалистам в области налогообложения.

Можно ли подать заявление за прошлые налоговые периоды

Заявление на возмещение НДС за прошлые налоговые периоды подается в исключительных случаях, при условии, что оно не было подано в срок. Согласно законодательству, налогоплательщики могут подавать документы за периоды, не превышающие трех лет. Это значит, что заявление за предыдущий период можно подать, если с конца отчетного периода не прошло больше 36 месяцев.

Процесс подачи заявления за прошедшие периоды не требует особых условий, однако важно учитывать, что в случае ошибки в расчете или подаче заявления могут возникнуть дополнительные вопросы со стороны налоговых органов. На практике такие случаи требуют дополнительных разъяснений, а также корректировки расчетов за соответствующий период.

Если налогоплательщик по каким-либо причинам не подал заявление в установленные сроки, он может запросить возмещение за прошлые периоды, но в этом случае важно правильно документировать основания для пропуска срока и предоставить все необходимые документы для проверки налоговой службой.

Рекомендация: Подача заявления на возмещение НДС за прошедшие периоды требует внимательности и аккуратности в оформлении документов. Необходимо заранее удостовериться, что все расчеты корректны, а срок подачи заявления не превышает установленный лимит.

Какой срок действует для корректирующих деклараций с заявленным возмещением

Срок подачи корректирующих деклараций для возмещения НДС зависит от ряда факторов, включая тип ошибки и период, за который производится корректировка. Согласно Налоговому кодексу, корректировки могут быть поданы в течение трех лет с даты окончания налогового периода, в котором была допущена ошибка.

Если в результате корректировки возникает право на возмещение, заявленный налог подлежит возмещению в том же сроке – до конца года, в котором была подана исправленная декларация. Однако важно отметить, что если ошибка была обнаружена позже, заявка на возмещение может быть отклонена, если срок подачи заявления истек.

Рекомендуется учитывать, что корректировки могут быть поданы как в течение 3 лет с момента окончания налогового периода, так и в течение 1 месяца с момента выявления ошибки, если корректировка связана с ошибками в налоговых начислениях, влияющих на отчетность предприятия.

Кроме того, необходимо учесть, что после подачи корректирующей декларации орган налоговой службы может запросить дополнительные документы для подтверждения заявленного возмещения. Эти документы должны быть поданы в течение 5 рабочих дней с момента запроса.

Таким образом, для эффективного использования срока подачи корректирующих деклараций важно следить за актуальностью данных, своевременно выявлять ошибки и подавать корректировки в установленные сроки.

Вопрос-ответ:

Какой срок установлен для подачи заявления на возмещение НДС?

Заявление на возмещение НДС нужно подать не позднее 180 дней с момента окончания налогового периода, за который возмещение запрашивается. Это означает, что если вы хотите получить возмещение за квартал, то срок подачи заявления истекает через 6 месяцев после окончания этого квартала. Важно, что если подать заявление позднее этого срока, налоговый орган может отклонить его.

Можно ли подать заявление на возмещение НДС за прошлые налоговые периоды?

Да, подать заявление на возмещение НДС можно за прошлые налоговые периоды, но только в том случае, если не прошло больше трех лет с окончания того периода. Если срок более трех лет, налоговый орган не примет заявление. Однако в некоторых случаях налогоплательщик может подать заявление позже, если были уважительные причины для пропуска срока, но это нужно будет подтвердить.

Что происходит, если я пропустил срок подачи заявления на возмещение НДС?

Если вы не успели подать заявление на возмещение НДС в установленные сроки, налоговый орган может отклонить его. В таком случае вам придется повторно подавать заявку только по новым данным или на будущие периоды. Важно понимать, что даже если пропуск срока был по уважительной причине, налоговики не обязаны принять заявление после истечения установленного срока.

Какие особенности подачи заявления на возмещение НДС при переходе на иную систему налогообложения?

Когда компания или индивидуальный предприниматель переходят на другую систему налогообложения, необходимо учесть, что для возмещения НДС в старой системе (например, при переходе с общей системы на упрощенную) могут возникнуть дополнительные требования. Подача заявления на возмещение НДС в этом случае осуществляется на старой системе, и сумма возмещения будет зависеть от предыдущих периодов. Убедитесь, что все расчеты верны и поданы своевременно, чтобы избежать отказа.

Какой срок действует для корректирующих деклараций с заявленным возмещением НДС?

Корректирующие декларации подаются в том случае, если в первоначальной декларации были допущены ошибки. Такие декларации могут быть поданы в течение трех лет с момента окончания налогового периода, к которому относится ошибка. Срок подачи корректировок не влияет на возможность возмещения НДС, но ошибки могут привести к перерасчету суммы возмещения.

Каков срок подачи заявления на возмещение НДС после окончания налогового периода?

Срок подачи заявления на возмещение НДС зависит от нескольких факторов, включая налоговый период, в который были произведены операции. В общем случае, заявление на возмещение можно подать в течение 3 лет с момента окончания того налогового периода, в котором произошли операции, дающие право на возмещение. Этот срок может быть уменьшен или увеличен в зависимости от изменений в законодательстве или особенностей конкретной ситуации (например, при использовании права на зачет или корректировке данных в декларациях).