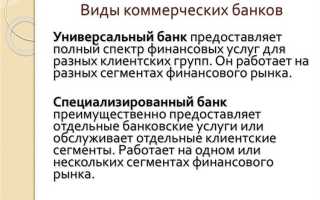

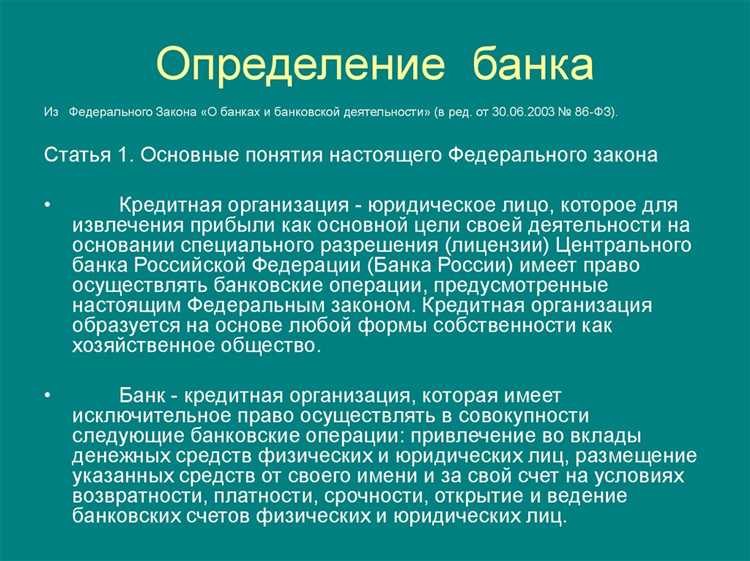

Коммерческие банки представляют собой ключевые элементы банковской системы, действующие на основании лицензии Центрального банка и осуществляющие операции преимущественно с целью извлечения прибыли. Основное отличие коммерческого банка – наличие универсальной банковской лицензии, позволяющей привлекать средства юридических и физических лиц и размещать их от своего имени и за свой счет.

К числу признаков коммерческого банка относятся наличие уставного капитала не ниже установленного регулятором минимума, право на ведение депозитных операций, кредитование, открытие и обслуживание счетов, эмиссия банковских карт, участие в системе страхования вкладов. Организационно-правовая форма – исключительно акционерное общество (АО или ПАО), в том числе с государственным участием, но с приоритетом на коммерческую деятельность.

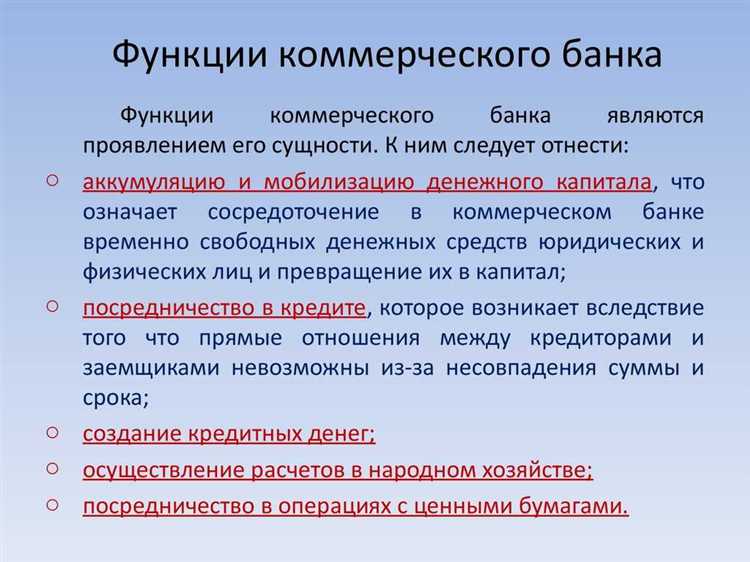

Функции коммерческих банков включают в себя расчетно-кассовое обслуживание, кредитование бизнеса и населения, инвестиционную деятельность, валютные операции, доверительное управление активами. Кроме того, банки выполняют посредническую функцию на финансовом рынке, обеспечивают трансформацию сбережений в инвестиции и участвуют в регулировании денежного оборота.

Рекомендуется при анализе работы конкретного коммерческого банка учитывать совокупность признаков: лицензию, структуру активов и пассивов, участие в межбанковских операциях, наличие филиальной сети, подход к управлению рисками. Это позволяет оценить устойчивость и рыночную стратегию банка, а также понять его место в финансовой системе страны.

Чем коммерческий банк отличается от центрального

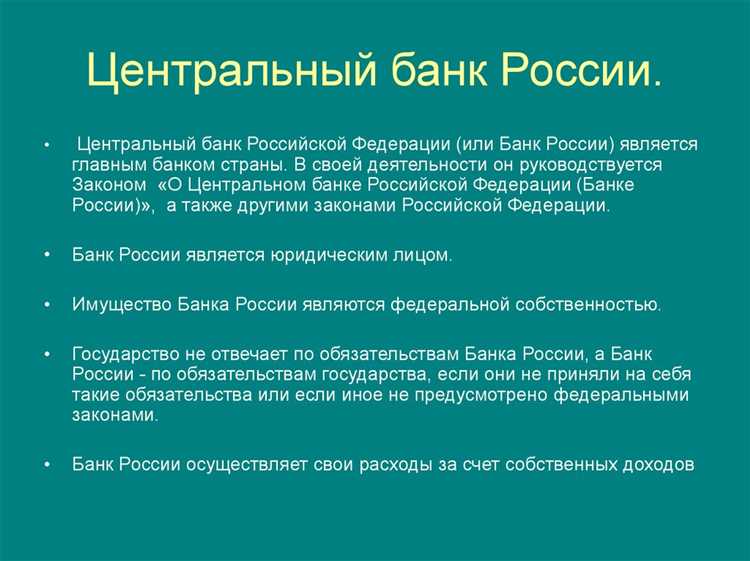

Ключевое различие заключается в функциях. Коммерческие банки обслуживают физических и юридических лиц, предоставляют кредиты, открывают счета, ведут кассовые операции, выпускают банковские карты. Центральный банк отвечает за эмиссию национальной валюты, установление ключевой процентной ставки, регулирование ликвидности банковской системы и контроль над инфляцией.

Центральный банк выполняет надзорную функцию, устанавливает нормативы достаточности капитала и резервных требований для коммерческих банков. Он также выдает и отзывает лицензии на банковскую деятельность. Коммерческие банки обязаны соблюдать требования регулятора и отчитываться перед ним по установленным формам и срокам.

Правовой статус учреждений также различается. Центральный банк действует на основании специального закона (в России – Федеральный закон №86-ФЗ «О Центральном банке Российской Федерации»), его деятельность подотчетна государственным органам. Коммерческие банки регистрируются как юридические лица и могут находиться в частной, государственной или смешанной форме собственности.

Ресурсная база коммерческого банка формируется из вкладов клиентов, межбанковских займов и собственных средств. Центральный банк использует резервы, находящиеся под его управлением, в том числе золотовалютные запасы и обязательные резервы коммерческих банков.

Какие виды лицензий получают коммерческие банки

Коммерческий банк в Российской Федерации может осуществлять свою деятельность только при наличии лицензии, выданной Центральным банком РФ. Основные виды лицензий включают: лицензию на привлечение средств во вклады, лицензию на осуществление банковских операций с рублями и иностранной валютой, а также генеральную лицензию, позволяющую расширенный спектр услуг.

Лицензия на привлечение денежных средств физических лиц во вклады требуется для розничной деятельности. Без неё банк не вправе открывать депозитные счета населению. Такая лицензия выдается только банкам, соответствующим установленным нормативам по капиталу и внутреннему контролю.

Лицензия на осуществление операций с иностранной валютой позволяет проводить конверсионные сделки, валютные переводы и открывать счета в валюте. Она необходима банкам, работающим с экспортно-импортными операциями и обслуживающим международных клиентов.

Генеральная лицензия выдается банкам, которые уже имеют базовые лицензии и соответствуют повышенным требованиям по устойчивости, структуре собственности и качеству корпоративного управления. Она дает право на широкий перечень операций, включая размещение средств от юридических лиц, операции на международных рынках капитала, выпуск банковских гарантий и участие в валютной торговле.

Также существует лицензия на привлечение средств во вклады от юридических лиц без права работы с физлицами. Такая лицензия используется малыми специализированными банками, работающими преимущественно с корпоративным сегментом.

Получение лицензии требует подачи полного пакета документов, включая бизнес-план, сведения об акционерах и органах управления. Все лицензии подлежат обязательной регистрации в Едином государственном реестре кредитных организаций и могут быть приостановлены или отозваны в случае нарушения законодательства.

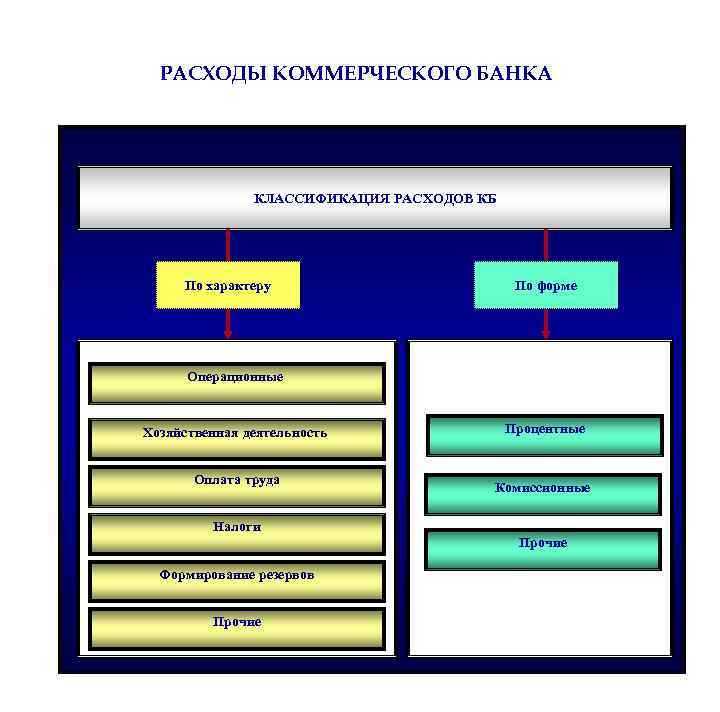

Какую прибыль извлекает банк из кредитных операций

Кроме маржи, банк получает доход от комиссий за обслуживание кредитов. Это могут быть разовые комиссии за оформление, ежемесячные платежи за сопровождение, комиссии за досрочное погашение или за изменение условий договора. Комиссионные доходы особенно актуальны при кредитовании юридических лиц, где договоры часто индивидуализированы.

Банк также может использовать кредитные операции как инструмент кросс-продаж. Кредитование сопровождается продажей страховых продуктов, открытием расчетных счетов, подключением к системам дистанционного обслуживания. Это увеличивает совокупный доход на одного заемщика и повышает рентабельность операций.

Часть прибыли формируется за счёт штрафных санкций – пеней за просрочку платежей. Хотя банки стремятся минимизировать просроченную задолженность, такие платежи также учитываются в доходной части и в отдельных случаях составляют значимую долю поступлений.

Оптимизация рисков через скоринговые модели и обеспечение залогами снижает долю дефолтных кредитов, что непосредственно влияет на чистую прибыль. При эффективной оценке заемщика и минимизации резервов на возможные потери банк удерживает больше прибыли от кредитной деятельности.

Какие виды вкладов принимает коммерческий банк

Вклады до востребования позволяют клиенту свободно распоряжаться средствами без ограничения по сроку. Такие счета часто используются для расчётных операций и хранения временно свободных средств. Процентные ставки по ним минимальны, но взамен предоставляется высокая ликвидность.

Накопительные вклады сочетают черты срочных вкладов и счетов до востребования. Клиент регулярно пополняет счёт и наращивает сумму вклада, сохраняя при этом право частичного снятия. Такие депозиты подходят для формирования финансовой подушки или накопления на цель.

Валютные вклады открываются в иностранной валюте – чаще всего в долларах США или евро. Они используются для диверсификации рисков и защиты от инфляции. Процентные ставки по ним обычно ниже рублевых, но они сохраняют покупательную способность капитала при валютных колебаниях.

Специальные депозитные программы могут быть ориентированы на отдельные категории клиентов (пенсионеры, молодёжь, зарплатные клиенты) и сопровождаться бонусами: льготными условиями, страховкой, привязанной банковской картой. Коммерческие банки используют их как инструмент лояльности и долгосрочного привлечения средств.

Выбор типа вклада зависит от целей клиента: сохранность капитала, накопление, доходность или доступ к деньгам в любой момент. Комбинированные решения часто обеспечивают наилучший баланс между этими задачами.

Как коммерческий банк выполняет платёжные функции

Коммерческий банк обеспечивает проведение платёжных операций между юридическими и физическими лицами, а также между организациями внутри страны и за её пределами. В основе платёжных функций лежит организация надёжных и оперативных расчётов, снижение рисков при передаче денежных средств.

Основные направления платёжных функций коммерческого банка:

- Открытие и ведение расчётных и текущих счетов клиентов, что позволяет проводить безналичные расчёты.

- Исполнение платёжных поручений: банковская система гарантирует перевод средств в рамках национальной платёжной системы с фиксированными сроками – в среднем от нескольких минут до 1 рабочего дня.

- Обеспечение работы с электронными платёжными инструментами – пластиковыми картами, интернет-банкингом, мобильными приложениями для моментальных переводов и оплаты товаров и услуг.

- Внедрение механизмов автоматизированного клиринга и расчётов между коммерческими партнёрами для сокращения времени оборота денежных средств.

Коммерческие банки также выполняют функции посредника при международных переводах, используя системы SWIFT и корреспондентские счета с зарубежными банками. Это обеспечивает:

- Конвертацию валюты по актуальным курсам с прозрачным учётом комиссий.

- Контроль соблюдения международных финансовых норм и предотвращение мошенничества.

- Обеспечение безопасности транзакций посредством многоуровневой аутентификации и шифрования данных.

Для повышения эффективности платёжных функций банки рекомендуют клиентам использовать:

- Многофакторную аутентификацию для защиты аккаунтов.

- Регулярное обновление программного обеспечения интернет-банкинга.

- Автоматизированные платёжные шаблоны и графики для своевременного выполнения обязательств.

- Использование электронных подписей для юридической силы документов.

Соблюдение данных рекомендаций позволяет снизить операционные риски, ускорить расчёты и повысить прозрачность финансовых потоков.

Какую роль играет коммерческий банк в финансировании бизнеса

Коммерческие банки выступают ключевыми источниками долгосрочного и краткосрочного финансирования для предприятий различных масштабов. Основные направления их участия в финансировании бизнеса включают:

- Кредитование: предоставление целевых и оборотных кредитов, позволяющих покрыть текущие расходы и расширить производственные мощности. Важен точный анализ кредитоспособности клиента и адекватное ценообразование ставок.

- Лизинг и факторинг: финансирование приобретения оборудования через лизинговые программы и ускорение оборота капитала с помощью факторинга дебиторской задолженности.

- Открытие расчетных и депозитных счетов: создание условий для безопасного хранения и управления денежными средствами бизнеса с возможностью получения дохода на остаток.

- Инвестиционные услуги: содействие в привлечении капитала через размещение облигаций, акций и другие финансовые инструменты, а также консультации по оптимизации структуры капитала.

Для эффективного финансирования бизнеса банк должен:

- Проводить комплексный анализ финансового состояния заемщика с учетом отраслевых рисков и перспектив роста.

- Разрабатывать индивидуальные кредитные продукты, учитывающие специфику бизнеса и его потребности во времени и объеме финансирования.

- Обеспечивать прозрачность условий кредитования, минимизируя скрытые комиссии и риски.

- Контролировать использование заемных средств, чтобы предотвратить отклонения от заявленных целей.

Роль коммерческого банка заключается не только в предоставлении финансовых ресурсов, но и в создании условий для устойчивого развития бизнеса через профессиональное сопровождение и управление рисками.

Какие активы формируют баланс коммерческого банка

Активы коммерческого банка состоят из ликвидных и долгосрочных инструментов, обеспечивающих доходность и устойчивость финансовой деятельности. В первую очередь в активы включаются кредиты, выданные юридическим и физическим лицам. Они составляют основу банковского дохода и занимают значительную долю баланса.

Важную часть баланса занимают ценные бумаги, в том числе государственные облигации и облигации корпоративных эмитентов с высокой кредитоспособностью. Эти инструменты обеспечивают доход и служат резервом ликвидности.

Кассовые остатки и средства на корреспондентских счетах в центральном банке относятся к наиболее ликвидным активам. Они позволяют банку своевременно выполнять платёжные обязательства и управлять ежедневными операциями.

Кроме того, в активы включаются вложения в основные средства – здания, оборудование, информационные системы, необходимые для обеспечения деятельности. Хотя они не приносят прямой доход, их стоимость учитывается в балансе и влияет на капитализацию банка.

Другой значимый компонент – прочие активы, включая дебиторскую задолженность, прочие финансовые вложения и резервы под возможные потери по ссудам. Формирование адекватных резервов снижает кредитные риски и укрепляет финансовую устойчивость.

Рекомендовано поддерживать соотношение между высоколиквидными и доходными активами, чтобы обеспечить баланс между рентабельностью и ликвидностью. Активное управление портфелем кредитов и ценных бумаг позволяет адаптироваться к изменяющимся условиям рынка и регуляторным требованиям.

Как регулируется деятельность коммерческого банка на практике

Центральный банк контролирует соблюдение нормативов ликвидности, достаточности капитала и ограничения рисков. Для этого он проводит плановые и внеплановые проверки, анализирует финансовую отчетность и использует стресс-тесты для оценки устойчивости банков к экономическим шокам.

Особое внимание уделяется соблюдению требований по противодействию отмыванию денег и финансированию терроризма. Банки обязаны идентифицировать клиентов, контролировать операции и сообщать о подозрительных транзакциях.

Практика регулирования включает установление лимитов на кредитование одной организации, диверсификацию активов и контроль операций с высокой степенью риска. Нарушения ведут к санкциям – штрафам, ограничениям или отзыву лицензии.

Современные технологии позволяют внедрять системы внутреннего контроля и автоматизированный мониторинг операций, что повышает прозрачность и снижает операционные риски.

Важным аспектом является постоянное обновление нормативной базы с учётом изменений в экономике и международных стандартах, что требует от банков оперативного реагирования и адаптации процедур.

Вопрос-ответ:

Что отличает коммерческий банк от других финансовых учреждений?

Коммерческий банк занимается привлечением вкладов населения и организаций, а затем выдает кредиты, получая прибыль на разнице между процентными ставками. В отличие от центрального банка, он не регулирует денежную массу, а действует в рамках законодательства и под контролем регуляторов. Основной признак — ориентация на получение дохода через кредитование и другие финансовые операции.

Какие основные функции выполняет коммерческий банк в экономике?

Коммерческие банки обеспечивают перераспределение денежных средств: собирают свободные средства в виде вкладов и предоставляют их тем, кто нуждается в финансировании. Они выполняют функции кредитования, расчетно-кассового обслуживания, ведения счетов клиентов и выпуска платежных инструментов. Также банки помогают предприятиям управлять денежными потоками и обеспечивают финансовую стабильность через аккумулирование и использование капитала.

Почему для коммерческих банков важна функция кредитования?

Кредитование — ключевой источник дохода для коммерческих банков. Предоставляя займы бизнесу и частным лицам, банк получает проценты, которые покрывают операционные расходы и формируют прибыль. Кроме того, через кредитование банк способствует развитию предпринимательства и экономики в целом, поддерживая инвестиционные проекты и потребительский спрос.

Каковы признаки надежного коммерческого банка с точки зрения вкладчика?

Надежный банк характеризуется устойчивым финансовым положением, достаточным капиталом и ликвидностью, прозрачной отчетностью и наличием лицензии от регулятора. Важны также соблюдение законодательства, уровень клиентского сервиса и репутация на рынке. Такие банки обычно предлагают гарантии возврата вкладов и работают с широкой сетью отделений или онлайн-сервисов.

Какие услуги, кроме кредитования, предоставляют коммерческие банки своим клиентам?

Помимо кредитов, банки предлагают расчетно-кассовое обслуживание, включая ведение счетов и проведение платежей, выпуск пластиковых карт, операции с иностранной валютой, инвестиционные и депозитные продукты. Также они могут предоставлять услуги по консультациям, страхованию, управлению активами и поддержке бизнеса в финансовом планировании.