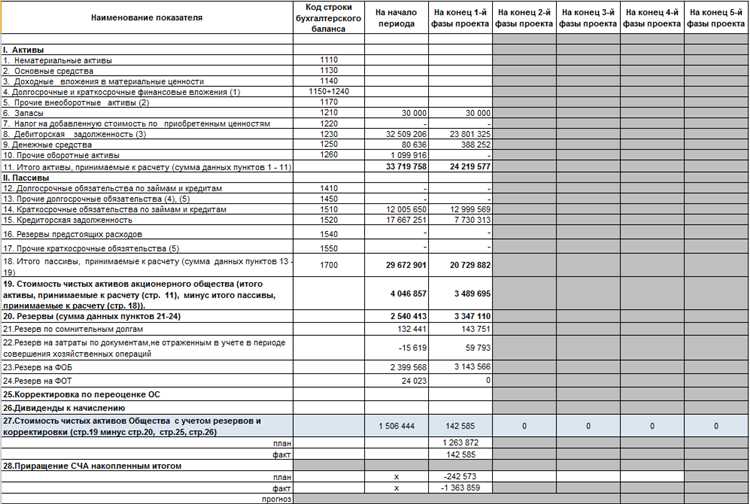

Чистые активы отражают разницу между суммой активов и обязательств некоммерческой организации. Этот показатель важен не только для внутреннего учета, но и для контроля со стороны регистрирующих органов. При снижении чистых активов ниже уставного минимума могут наступить последствия, вплоть до ликвидации организации по решению суда.

Согласно пункту 3 статьи 29 Федерального закона № 7-ФЗ, некоммерческая организация обязана отслеживать размер чистых активов и ежегодно рассчитывать его на конец отчетного периода. Расчет ведется по данным бухгалтерского баланса: из общей суммы всех активов вычитаются краткосрочные и долгосрочные обязательства. При этом не учитываются целевые поступления, если они подлежат возврату в случае неиспользования.

Если по итогам двух отчетных лет подряд величина чистых активов остается ниже размера уставного капитала (или минимального размера имущества, установленного для НКО), организации необходимо либо принять меры по увеличению активов, либо рассмотреть вопрос о реорганизации или ликвидации. В противном случае регистрирующий орган вправе обратиться в суд с иском о прекращении деятельности.

Рекомендуется ежегодно проводить внутренний аудит чистых активов, особенно в случае привлечения грантов, пожертвований и других безвозмездных поступлений. Также необходимо корректно учитывать имущество, полученное по договору безвозмездного пользования, и не включать его в расчет, если оно не отражается в балансе как актив организации.

Что включается в расчет чистых активов НКО

Чистые активы некоммерческой организации рассчитываются как разница между суммой всех активов и величиной обязательств. При этом учитываются только те статьи, которые соответствуют бухгалтерским стандартам и могут быть достоверно подтверждены.

В состав активов включаются:

- денежные средства на расчетных и специальных счетах;

- недвижимость, находящаяся на балансе организации (здания, сооружения);

- движимое имущество (оборудование, транспорт, инвентарь);

- нематериальные активы (право пользования результатами интеллектуальной деятельности, лицензии);

- финансовые вложения (депозиты, ценные бумаги, доли в других организациях);

- дебиторская задолженность, подлежащая получению;

- запасы, приобретённые за счёт целевых поступлений (если они признаны активами);

- доходы будущих периодов, если они представляют собой активы по своей сути.

Обязательства включают:

- кредиторскую задолженность перед поставщиками и подрядчиками;

- обязательства перед сотрудниками (заработная плата, отпускные);

- налоговые обязательства и обязательные взносы;

- обязательства по полученным целевым средствам, если они не использованы по назначению;

- долги по займам и кредитам, включая проценты.

Целевые средства, полученные от грантодателей, спонсоров или в рамках государственной поддержки, не включаются в расчет чистых активов до момента их использования. При этом любые активы, приобретенные за счёт таких поступлений, учитываются в составе чистых активов, только если они перешли в собственность организации.

Отражение данных в балансе должно соответствовать требованиям ПБУ 4/99 и методическим рекомендациям Минфина России. При расчёте необходимо использовать данные бухгалтерской отчетности за последний отчетный период, включая форму №1 (бухгалтерский баланс) и пояснения к ней.

Как проверить соответствие чистых активов уставным требованиям

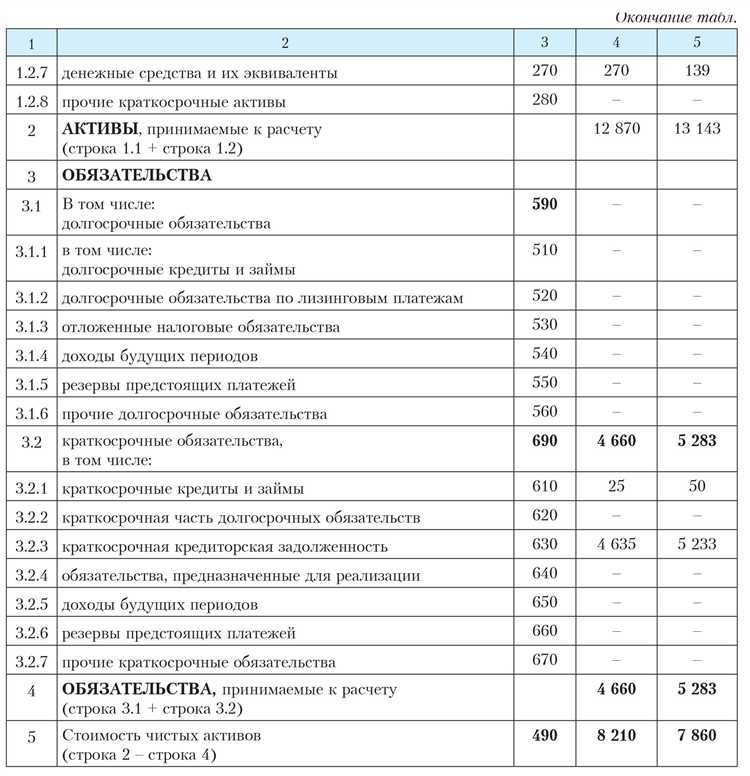

Определите чистые активы по бухгалтерскому балансу, вычтя из суммы активов (разделы I и II формы №1) сумму обязательств (раздел V). Исключите целевые средства, если они предназначены для использования по специальным условиям.

Сопоставьте полученную величину с минимальным размером имущества, закреплённым в уставе. Обычно это сумма, внесённая учредителями при регистрации. Если конкретный показатель в уставе отсутствует, используйте значение, установленное законодательством для данного типа НКО.

Проверку выполняйте ежегодно на дату составления отчетности. Зафиксируйте результаты в форме внутреннего документа с указанием исходных данных, расчетов и заключения о соответствии.

При выявлении несоответствия разработайте план восстановления показателя: увеличение поступлений, снижение затрат или внесение дополнительного имущества. Если несоответствие сохраняется два года подряд, это может стать основанием для ликвидации организации.

Когда и как НКО обязана рассчитывать чистые активы

Некоммерческие организации обязаны рассчитывать чистые активы ежегодно по состоянию на 31 декабря отчетного года. Это требование установлено Федеральным законом №7-ФЗ и отражено в нормативных документах Минфина и Росстата.

Расчет проводят для контроля соответствия размера чистых активов установленным уставом и законодательством ограничениям. В частности, проверяется, не ниже ли величина чистых активов минимального порога, если такой установлен для конкретного вида НКО.

Методика расчета основывается на балансовой стоимости активов за вычетом обязательств. В отчет включают основные средства, денежные средства, дебиторскую задолженность и прочие активы, подтвержденные документально. Обязательства учитывают в полном объеме, включая кредиторскую задолженность, налоги и отложенные обязательства.

Расчет оформляют бухгалтерской отчетностью и сопроводительным расчетом чистых активов, который служит приложением к годовой отчетности. НКО обязана хранить подтверждающие документы не менее пяти лет с даты составления отчетности.

При изменении уставных требований по минимальному уровню чистых активов организация должна своевременно провести пересчет и, при необходимости, скорректировать свою деятельность или внести изменения в устав.

Чем грозит отрицательное значение чистых активов

Отрицательное значение чистых активов у некоммерческой организации свидетельствует о превышении обязательств над имуществом. Это нарушение финансовой устойчивости, которое приводит к ряду последствий, регулируемых законодательством.

Основные риски и последствия отрицательных чистых активов:

- Нарушение уставных требований. Многие НКО в уставе устанавливают минимальный размер чистых активов. Их уменьшение ниже этого уровня может стать основанием для внеочередного контроля или проверки.

- Увеличение риска претензий со стороны контролирующих органов, включая налоговую инспекцию и органы Минюста. Организация обязана своевременно представлять отчетность и объяснения по состоянию активов.

- Возможность приостановления или лишения государственной регистрации. Закон предусматривает меры вплоть до ликвидации НКО в случае систематического несоответствия финансовым требованиям.

- Снижение доверия со стороны доноров, партнеров и получателей услуг. Отрицательные чистые активы могут указывать на финансовую нестабильность и повышают риск отказа в финансировании.

Рекомендации при обнаружении отрицательных чистых активов:

- Провести анализ структуры активов и обязательств для выявления причин дефицита.

- Разработать план по восстановлению баланса, включая сокращение расходов, поиск дополнительных источников финансирования и реструктуризацию долгов.

- Своевременно информировать учредителей и контролирующие органы о принятых мерах.

- Обеспечить корректное отражение данных в бухгалтерской и налоговой отчетности.

Игнорирование отрицательных чистых активов повышает риск финансовых санкций и административной ответственности, включая штрафы и приостановление деятельности.

Какие документы используются при расчете чистых активов

Основным документом для расчета чистых активов некоммерческой организации служит бухгалтерский баланс, в котором отражены активы и обязательства на отчетную дату. В разделе «Активы» учитываются основные средства, денежные средства, дебиторская задолженность и иное имущество. В разделе «Обязательства» фиксируются кредиторская задолженность и прочие долги.

Оборотно-сальдовая ведомость помогает проверить правильность отражения операций и сверить остатки по счетам, влияющим на чистые активы. Для корректного расчета важно использовать актуальные данные, поэтому необходима последняя ведомость на дату расчета.

Документы, подтверждающие оценку основных средств и нематериальных активов, обязательны для учета их стоимости. Это могут быть акты оценки, инвентаризационные описи и договоры купли-продажи.

При наличии обязательств, влияющих на чистые активы, используются кредиторские и заемные договоры, а также расписки и соглашения с контрагентами. Они подтверждают размер и сроки погашения задолженности.

Отчет о прибылях и убытках применяется для уточнения финансовых результатов, которые могут корректировать показатели чистых активов на дату расчета.

При изменениях в уставном капитале или фондах организации необходимы уставные документы, решения учредителей и протоколы собраний, фиксирующие эти изменения.

Как отразить данные о чистых активах в бухгалтерской отчетности

Чистые активы некоммерческой организации отражаются в разделе собственного капитала бухгалтерского баланса. Значение чистых активов рассчитывается как разница между суммой всех активов и обязательств, скорректированная с учётом уставных ограничений и специфики деятельности НКО.

В отчетности указываются статьи, формирующие чистые активы, например, фонды, целевые средства, безвозмездные поступления и накопленные результаты. Для отражения используется статья «Собственный капитал» или «Чистые активы», если такая предусмотрена учетной политикой организации.

Если уставом предусмотрены целевые фонды или ограничения на использование средств, необходимо отдельно раскрывать остатки по ним в примечаниях к отчетности. Это повышает прозрачность и соответствует требованиям законодательства.

При составлении отчетности следует руководствоваться ПБУ 17/02 «Учет средств целевого финансирования», а также Федеральным законом № 402-ФЗ «О бухгалтерском учете». В случаях изменения чистых активов – за счет прибыли, пожертвований или иных операций – фиксируются соответствующие проводки с детальной расшифровкой.

Отрицательное значение чистых активов требует обязательного раскрытия и объяснений в отчетных документах. Это может свидетельствовать о финансовых трудностях и требует внимания контролирующих органов.

Регулярный пересчет и актуализация данных о чистых активах важны для корректного отражения финансового состояния организации и соблюдения требований законодательства.

Может ли НКО расходовать средства при отрицательных чистых активах

Отрицательное значение чистых активов означает, что обязательства организации превышают ее активы. В таком состоянии НКО не запрещено расходовать средства, однако нужно учитывать ряд ограничений и рисков.

Во-первых, распоряжение средствами должно соответствовать уставу и целям организации. Расходы, не связанные с основной деятельностью или не подтвержденные бюджетом, могут привести к претензиям со стороны контролирующих органов.

Во-вторых, при отрицательных чистых активах финансовое положение ухудшается, что может служить сигналом к приостановке выплат по необязательным обязательствам и пересмотру финансовой стратегии.

Рекомендуется: тщательно планировать расходы, ограничивать их обязательствами перед контрагентами и не создавать новых долгов без резервов на покрытие. Важно фиксировать операции документально, чтобы избежать обвинений в злоупотреблении.

Если отрицательные чистые активы связаны с временными кассовыми разрывами, допускается использование резервных фондов или привлечение внебюджетных поступлений для поддержания текущей деятельности.

При затяжном отрицательном балансе стоит рассмотреть реструктуризацию обязательств или изменение финансовой модели организации.

Вопрос-ответ:

Что такое чистые активы некоммерческой организации и как они рассчитываются?

Чистые активы — это разница между общей стоимостью имущества и обязательствами организации. Для их расчёта нужно сложить стоимость всех активов, которые принадлежат НКО (например, здания, оборудование, денежные средства), и вычесть сумму долгов и других обязательств. Важно учитывать только те активы и обязательства, которые отражены в бухгалтерском учёте и соответствуют требованиям законодательства.

Как влияет отрицательное значение чистых активов на деятельность некоммерческой организации?

Если чистые активы становятся отрицательными, это означает, что обязательства превышают стоимость имущества. Для НКО это сигнал о финансовых трудностях. В таких случаях возможны ограничения на расходование средств и необходимость уведомления учредительных органов или контролирующих органов. Также это может привести к проверкам и даже к риску приостановки деятельности, если ситуация не изменится.

Какие документы необходимы для подтверждения расчёта чистых активов?

Для расчёта чистых активов потребуются бухгалтерский баланс, отчёт о финансовых результатах, выписки по счетам и документы, подтверждающие стоимость основных средств и иных активов. Важно иметь подтверждения всех обязательств — договоры, расчётные документы по кредитам и займам. Все данные должны быть актуальными и отражены в учётных регистрах.

Как часто некоммерческая организация должна рассчитывать и представлять данные о чистых активах?

Частота расчёта чистых активов обычно регламентируется уставом организации и требованиями законодательства. В большинстве случаев это делают не реже одного раза в год — при составлении годовой отчётности. Однако в некоторых ситуациях, например, при получении субсидий или грантов, отчёты могут требоваться чаще.

Можно ли расходовать средства, если чистые активы организации стали отрицательными?

Расходование средств при отрицательных чистых активах возможно, но с ограничениями. Организация должна действовать осторожно, учитывая, что финансовое состояние указывает на риск. Законодательство и внутренние правила могут предусматривать запрет или ограничения на проведение определённых расходов до восстановления баланса активов. Лучше проконсультироваться с бухгалтером или юристом перед совершением крупных платежей.

Что такое чистые активы некоммерческой организации и как они рассчитываются?

Чистые активы — это разница между всеми активами и обязательствами организации. Для некоммерческой организации это показатель, который отражает её финансовое состояние. В расчет входят основные средства, денежные средства, дебиторская задолженность и другие активы, из которых вычитаются долги и кредиторские обязательства. Такой показатель показывает, сколько ресурсов остается у организации после оплаты всех долгов.

Может ли некоммерческая организация работать с отрицательными чистыми активами и какие последствия это может иметь?

Да, НКО может временно иметь отрицательные чистые активы, если обязательства превышают активы. Однако такое положение сигнализирует о финансовых проблемах. При длительном отрицательном балансе возможны ограничения со стороны контролирующих органов, снижение доверия доноров и сложности с получением финансирования. В некоторых случаях это может привести к проверкам и необходимости принятия мер по восстановлению финансовой устойчивости.