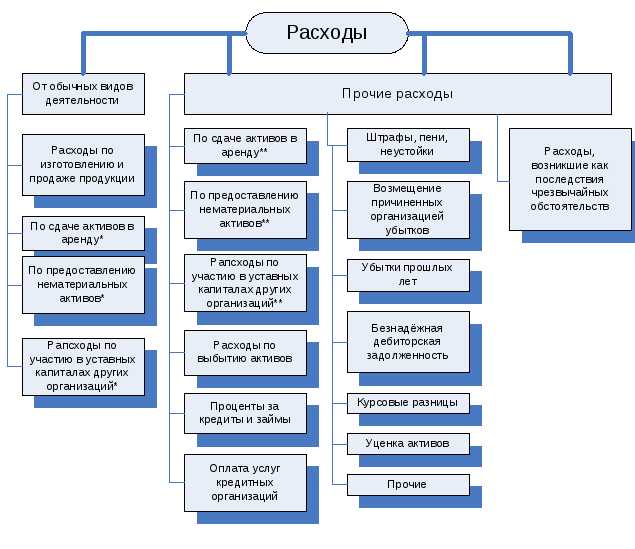

Прочие расходы в бухгалтерии играют ключевую роль в точной оценке финансовых результатов предприятия. К ним относятся затраты, не связанные напрямую с основной деятельностью, но оказывающие влияние на итоговый финансовый результат. Важно четко различать такие расходы от операционных и инвестиционных, поскольку неправильная классификация может привести к искажению отчетности.

К прочим расходам относятся, например, амортизация нематериальных активов, штрафы и пени, убытки от ликвидации основных средств, а также расходы на ремонт и техническое обслуживание, не связанные с процессом производства. В бухгалтерском учете необходимо точно учитывать каждый элемент прочих расходов, чтобы избежать ошибок при составлении финансовых отчетов.

Каждый элемент прочих расходов требует детализированного подхода. Например, расходы на штрафы, пени или другие санкции должны быть обоснованы документально, и их величина должна соответствовать нормативным актам. Важно помнить, что эти расходы не могут быть учтены для налогообложения, так как они не связаны с получением дохода от основной деятельности.

При учете прочих расходов стоит учитывать также возможные расходы на восстановление утраченных активов, которые часто не планируются, но могут существенно повлиять на итоговый финансовый результат. Важно грамотно распределять такие расходы по периодам, чтобы они не искажали отчетность.

Таким образом, правильное отражение прочих расходов требует внимательности, четкости и соблюдения всех бухгалтерских норм. Необходимо учитывать все возможные расходы, связанные с деятельностью предприятия, чтобы представить максимально точную картину финансового состояния.

Классификация прочих расходов для правильного учета

Прочие расходы в бухгалтерском учете делятся на несколько категорий в зависимости от их природы и предназначения. Важно правильно классифицировать эти расходы, чтобы избежать ошибок в финансовой отчетности.

Первая категория включает в себя расходы на оплату штрафов и санкций. Эти расходы не связаны с основной деятельностью компании, но их учет необходим для точности финансовых данных. Такие расходы должны быть правильно отражены, чтобы избежать наложения дополнительных налоговых санкций.

Второй тип расходов – это расходы, связанные с убытками от курсовых разниц. Они возникают при переводе валютных средств и должны учитывать изменения курса валют на дату сделки. Необходимо вести отдельный учет таких расходов для обеспечения правильности отчетности по иностранным операциям.

Третий тип расходов включает в себя расходы на амортизацию, которые также классифицируются как прочие, если они не связаны с основными средствами. Расходы на амортизацию нематериальных активов, таких как программное обеспечение, подлежат отдельному учету, так как они оказывают влияние на общий финансовый результат компании.

Четвертая категория – это расходы на ликвидацию активов. В случае, если компания списывает основные средства или нематериальные активы, такие расходы должны быть зарегистрированы отдельно для определения их влияния на прибыль и налоговую нагрузку.

Правильная классификация прочих расходов помогает не только поддерживать бухгалтерию в порядке, но и оптимизировать налогообложение, избегая штрафных санкций и неэффективных трат. Важно следить за соответствием классификации действующему законодательству и стандартам бухгалтерского учета.

Порядок учета расходов на представительские нужды

Расходы на представительские нужды в бухгалтерии относятся к прочим расходам, связанным с поддержанием деловых отношений и имиджа компании. К ним относят затраты на деловые встречи, мероприятия, поездки, подарки партнерам и клиентам, а также другие расходы, направленные на повышение имиджа и продвижение бизнеса.

Согласно российскому законодательству, расходы на представительские нужды могут быть учтены в составе прочих расходов, если они связаны с осуществлением деятельности организации. Однако для их учета необходимо соблюдение нескольких условий:

1. Цель расходов должна быть обоснована деловой необходимостью. Затраты на представительские нужды не могут быть признаны расходами, если они не направлены на достижение конкретных коммерческих целей (например, не связаны с продвижением товара или услуг).

2. Документальное подтверждение расходов. Все расходы на представительские нужды должны быть подтверждены первичными документами – накладными, счетами, актами, договорами и другими подтверждениями осуществленных расходов.

3. Ограничения на сумму. На основе налогового законодательства расходы на представительские нужды ограничены максимальной суммой, которая может быть учтена для целей налогообложения. Например, для целей налогообложения налога на прибыль, расходы не должны превышать 4% от общей суммы доходов организации за отчетный год.

4. Классификация расходов. В бухгалтерии необходимо выделять расходы на представительские нужды, чтобы правильно отразить их в учетных документах. Эти расходы следует относить к статьям «прочие расходы» в рамках операционной деятельности.

5. Необоснованные расходы не могут быть учтены. Если расходы не подтверждены должным образом, они подлежат исключению из учета при расчете налогооблагаемой базы.

Особое внимание стоит уделить правильному отражению представительских расходов в отчетности, так как они могут повлиять на налоговые обязательства компании. Компании должны вести точный учет всех расходов на деловые нужды, чтобы избежать санкций со стороны налоговых органов.

Прочие расходы на оплату услуг и комиссий

Прочие расходы на оплату услуг и комиссий включают затраты, связанные с получением внешних услуг, которые не могут быть отнесены к основной деятельности компании. Эти расходы могут включать оплату юридических, консультационных, бухгалтерских услуг, а также комиссионные сборы, возникающие в процессе ведения бизнеса. Такие затраты необходимо корректно учитывать, чтобы избежать недоразумений в бухгалтерии и налогообложении.

Юридические и консультационные услуги часто включают оплату услуг адвокатов, нотариусов, аудиторов, а также различных специалистов, занимающихся исследованием и анализом данных для компании. Эти услуги относятся к прочим расходам, так как напрямую не связаны с производственной деятельностью, но являются необходимыми для функционирования бизнеса.

Кроме того, комиссионные сборы возникают, например, при сделках с посредниками, при предоставлении услуг по привлечению клиентов или в рамках торговли на внешнем рынке. Важно, чтобы эти расходы были оформлены соответствующими договорами, чтобы их можно было включить в прочие расходы предприятия.

В бухгалтерском учете расходы на оплату услуг и комиссий должны быть документально подтверждены. Для этого могут использоваться акты выполненных работ, счета-фактуры и иные финансовые документы. Оплата таких услуг должна проводиться через расчетный счет компании, и расходы на комиссионные сборы должны быть учтены в процессе составления финансовых отчетов.

Рекомендация: Важно своевременно учитывать все прочие расходы на оплату услуг и комиссий, так как их неправильный учет может привести к искажениям в налогообложении, а также к недооценке общей финансовой нагрузки на бизнес. Периодический пересмотр этих расходов также поможет избежать лишних затрат и улучшить финансовое планирование компании.

Учет расходов на штрафы и пени в бухгалтерии

В бухгалтерии штрафы и пени учитываются как прочие расходы на основании п. 1 ст. 265 Налогового кодекса РФ, который четко устанавливает, что такие расходы могут быть признаны только в случае, если они не связаны с нарушением правил, регулирующих учет и отчетность, или с нарушениями, которые касаются деятельности самой организации.

Учет штрафов и пени начинается с их отражения в бухгалтерском учете. Для этого в корреспонденции счетов необходимо использовать счет 91 «Прочие расходы» с дополнительной аналитикой для отражения типа штрафа или пени. Например, при начислении штрафа за нарушение условий договора можно использовать счет 91-2 «Прочие расходы», субсчет «Штрафы и пени».

Важно: при признании штрафов и пеней необходимо убедиться, что такие расходы документально подтверждены, а начисления соответствуют действующему законодательству. Если штраф или пеня были ошибочно начислены или оспорены в суде, организация имеет право учесть такие расходы в период, когда данное решение вступит в силу.

Признание штрафов и пеней в бухгалтерском учете также зависит от их классификации. Если штрафы связаны с нарушением налогового законодательства, то они могут быть учтены в расходах организации при определенных условиях, указанных в статье 270 Налогового кодекса РФ. Это важно для правильного определения налогооблагаемой базы.

Если штрафы или пени оспариваются в суде, до момента окончательного решения расходы не признаются. В случае положительного решения для компании, штрафы могут быть отменены или снижены, что потребует соответствующей корректировки в бухгалтерском учете.

Кроме того, важно правильно учитывать штрафы и пени по международным контрактам. В таких случаях расходы могут быть учтены с учетом особенностей валютного учета и трансфертного ценообразования.

Как учитывать расходы на ремонт и содержание имущества

В бухгалтерии расходы на ремонт и содержание имущества следует классифицировать как прочие расходы. Они подразделяются на текущие и капитальные. Разделение важно для правильного учета и определения налоговых последствий.

Текущий ремонт направлен на поддержание имущества в рабочем состоянии и не приводит к увеличению его стоимости. Расходы на текущий ремонт учитываются как расходы на обслуживание и списываются в отчетном периоде. К таким расходам относятся работы по ремонту зданий, оборудования и транспортных средств, а также расходы на техническое обслуживание.

Капитальный ремонт включает работы, которые повышают стоимость имущества или продлевают срок его службы. Эти расходы увеличивают первоначальную стоимость объекта и подлежат амортизации. Примером капитального ремонта может быть замена строительных конструкций или модернизация оборудования.

Для правильного учета важно придерживаться следующей методики:

- Текущий ремонт следует учитывать в составе прочих расходов, непосредственно списывая затраты на счета учета затрат (например, 26 или 91).

- Капитальный ремонт добавляется к первоначальной стоимости объекта и амортизируется согласно установленной норме амортизации.

- В расходы на содержание имущества включаются затраты на коммунальные услуги, охрану, страхование, а также текущие работы по поддержанию его эксплуатационных характеристик.

При этом, важно документировать все виды ремонта и содержания имущества с указанием стоимости, объема выполненных работ и срока эксплуатации. Это необходимо для корректного отражения расходов в бухгалтерском учете и для налогового учета.

Необходимо также помнить о налоговых особенностях: расходы на текущий ремонт могут быть списаны в полной мере в отчетном периоде, тогда как капитальный ремонт амортизируется в зависимости от срока службы имущества.

Для более точного учета рекомендуется вести отдельный учет по каждому объекту имущества, что поможет избежать ошибок и правильно распределить расходы на ремонт и содержание в соответствии с требованиями законодательства.

Отражение расходов на благотворительность и пожертвования

В соответствии с налоговым кодексом расходы на благотворительность могут быть учтены, если пожертвования направлены на поддержку конкретных благотворительных проектов, организаций или мероприятий, которые имеют общественную значимость. Это могут быть как денежные средства, так и другие материальные ценности.

Для корректного отражения расходов на благотворительность необходимо, чтобы организация имела подтверждающие документы, такие как договор о пожертвовании, акты приема-передачи средств или товаров, а также отчетность получателя пожертвований, если это требуется законодательством.

В бухгалтерии расходы на благотворительность учитываются по дебету счета 91 «Прочие расходы». В зависимости от характера пожертвования, они могут классифицироваться как обязательные или добровольные. Важно правильно документировать все операции и соблюдать сроки подачи отчетности.

Для налогового учета расходы на благотворительность могут быть частично учтены в целях налогообложения прибыли, если они соответствуют установленным лимитам и направлены на цели, указанные в налоговом кодексе. Например, сумма пожертвования не должна превышать 1% от прибыли организации за предыдущий год, чтобы она могла быть учтена для уменьшения налогооблагаемой базы.

Если организация осуществляет благотворительную деятельность на постоянной основе, важно наладить систему контроля за расходами и обеспечивать регулярный аудит таких операций для предотвращения возможных нарушений налогового законодательства.

Вопрос-ответ:

Что входит в состав прочих расходов в бухгалтерском учете?

Прочие расходы включают затраты, которые не попадают в основные категории, такие как расходы на штрафы и пени, амортизацию нематериальных активов, расходы на ремонт и содержание имущества, а также на благотворительные взносы. Эти расходы не связаны с основным видом деятельности компании, но могут оказывать влияние на финансовые результаты.

Какие расходы можно учесть как представительские?

К представительским расходам относятся затраты, связанные с организацией встреч с деловыми партнерами, клиентами и другими важными лицами. Это могут быть расходы на аренду помещений для встреч, оплата еды и напитков, транспортные расходы, а также расходы на рекламу и сувениры. Важно, чтобы такие расходы не выходили за пределы обоснованных для ведения бизнеса.

Как учитываются расходы на ремонт и содержание имущества?

Расходы на ремонт и содержание имущества, таких как здания, машины и оборудование, отражаются в бухгалтерии как текущие расходы. Это могут быть как затраты на текущий ремонт, так и расходы на улучшение имущества. Они могут быть учтены как амортизируемые или сразу списаны, в зависимости от характера и продолжительности использования.

Можно ли учитывать пожертвования и благотворительные взносы в составе прочих расходов?

Да, пожертвования и благотворительные взносы могут быть учтены как прочие расходы. Однако важно, чтобы эти расходы соответствовали установленным нормам и не превышали лимитов, предусмотренных законодательством. В бухгалтерии такие расходы обычно оформляются на основании актов или отчетов о благотворительных мероприятиях.

Что такое расходы на штрафы и пени и как их учитывать?

Штрафы и пени — это расходы, возникающие из-за нарушений условий контрактов, законодательства или других обязательств. В бухгалтерии они учитываются как прочие расходы. Важно, чтобы такие расходы были документально подтверждены и не являлись следствием небрежности или умышленных действий компании. Они могут быть списаны в том отчетном периоде, в котором были начислены.

Что входит в состав прочих расходов в бухгалтерском учете?

Прочие расходы в бухгалтерском учете включают затраты, которые не относятся непосредственно к основным видам деятельности организации, но имеют прямое отношение к функционированию бизнеса. Это могут быть расходы на благотворительность, амортизация, расходы на штрафы и пени, оплату услуг, представительские расходы и другие. Ключевым моментом является то, что данные расходы должны быть обоснованы и подтверждены соответствующими документами, а их отражение в отчетности должно соответствовать бухгалтерским стандартам.

Как правильно учитывать расходы на штрафы и пени в рамках прочих расходов?

Штрафы и пени, возникшие в связи с нарушением обязательств, должны отражаться в бухгалтерском учете в составе прочих расходов. Эти расходы должны быть признаны в момент их начисления, и для этого необходимо наличие документа, подтверждающего факт штрафа или пени, например, постановления налогового органа или судебного акта. Важно помнить, что штрафы и пени не могут быть включены в состав производственных расходов, так как это санкции за несоблюдение обязательств. Такие расходы относятся к финансовым убыткам и требуют внимательного учета, чтобы избежать ошибок в отчетности и налогообложении.