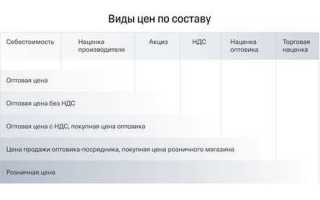

Цена товара формируется на основе совокупности затрат, налогов и надбавок, каждая из которых выполняет конкретную функцию в экономике предприятия. Понимание структуры цены позволяет точнее анализировать себестоимость, выявлять неэффективные элементы и оптимизировать ценообразование.

Ключевым элементом является производственная себестоимость, включающая прямые расходы на материалы, оплату труда и амортизацию оборудования. В большинстве отраслей именно эта часть определяет от 40% до 70% конечной цены. Например, в машиностроении значительная доля уходит на закупку комплектующих, тогда как в пищевой промышленности – на сырье и упаковку.

Следующий слой – коммерческие и управленческие расходы, которые покрывают логистику, хранение, маркетинг, аренду офисов и административные издержки. Их доля варьируется в зависимости от модели дистрибуции: у производителя с прямыми продажами она минимальна, у ритейлера – достигает 20% и более.

Налоговая нагрузка также напрямую влияет на цену. В цену включаются косвенные налоги, прежде всего НДС, а также акцизы – для определённых категорий товаров. Например, в цене алкогольной продукции доля акцизов может превышать 50%.

Финальный компонент – прибыль производителя или продавца. Она не является фиксированной и зависит от рыночной ситуации, конкурентного давления и спроса. В высококонкурентных нишах уровень маржи минимален, тогда как в уникальных или запатентованных продуктах она может быть двузначной в процентном выражении.

Себестоимость продукции: из чего складываются производственные затраты

Себестоимость продукции формируется из совокупности прямых и косвенных затрат, необходимых для выпуска единицы товара. Она напрямую влияет на уровень цены и рентабельность. При расчётах важно учитывать каждую статью расходов в разрезе конкретного производственного процесса.

Ключевые компоненты производственных затрат включают:

- Сырьё и материалы – стоимость основного и вспомогательного сырья, компонентов, упаковки. Например, в пищевой промышленности эта категория может занимать до 60% от себестоимости.

- Заработная плата производственного персонала – выплаты рабочим на линии, включая начисления страховых взносов. Этот показатель существенно варьируется в зависимости от региона и уровня автоматизации.

- Амортизация оборудования – износ машин и производственной техники, рассчитанный в соответствии с нормами. Чем дороже и технологичнее оборудование, тем выше доля амортизационных отчислений.

- Энергетические ресурсы – электроэнергия, газ, вода и пар, используемые в процессе. Затраты на энергию особенно значимы для металлургии и химической отрасли.

- Расходы на ремонт и обслуживание – плановые и внеплановые ремонты оборудования, закупка запчастей и материалов для технической поддержки производственного процесса.

- Потери и отходы – затраты на утилизацию брака, переработку и возвратные отходы. Важно контролировать уровень потерь и минимизировать их с помощью оптимизации процессов.

Для точного учета рекомендуется использовать раздельный учет затрат по статьям и этапам, внедрять автоматизированные системы учета и регулярно пересматривать калькуляции. Это позволяет выявлять неэффективные участки и снижать себестоимость без ущерба для качества.

Влияние логистики и хранения на окончательную цену

Транспортировка и хранение товара напрямую влияют на его стоимость, особенно в условиях нестабильных цен на топливо и аренду складов. Например, в 2024 году стоимость международных контейнерных перевозок выросла в среднем на 18%, что отразилось на розничных ценах практически во всех сегментах.

Складские расходы включают аренду помещений, коммунальные платежи, обслуживание оборудования, заработную плату персоналу и страховку. Наценка за хранение особенно заметна для товаров с коротким сроком годности, требующих температурного режима или особых условий (например, фармацевтика или продукты питания).

Логистика последней мили – отдельная статья затрат, влияющая на цену особенно в интернет-торговле. Доставка в удалённые регионы может увеличить стоимость единицы продукции на 10–15%, в зависимости от расстояния и сложности маршрута.

Чтобы минимизировать логистические издержки, компании используют оптимизацию маршрутов, автоматизацию складов, распределённые центры хранения и системы управления запасами (WMS). Это позволяет снижать избыточные перемещения и время простоя товара.

Предпринимателям следует закладывать логистические и складские издержки ещё на этапе ценообразования. При расчёте важно учитывать не только прямые, но и косвенные расходы, например, потери из-за порчи или излишнего хранения.

Налоги и обязательные платежи в структуре цены

Кроме НДС, на стоимость продукции влияют акцизы, применяемые к товарам с повышенным налоговым бременем: алкоголь, табачные изделия, бензин. Например, ставка акциза на этиловый спирт в 2025 году составляет 132 рубля за литр. Эти суммы напрямую увеличивают цену единицы продукции.

Для импортируемых товаров обязательны таможенные пошлины и сборы. Размер пошлины зависит от кода ТН ВЭД и может достигать 10–15% от стоимости товара. Также уплачиваются сборы за таможенное оформление и утилизационный сбор в случае ввоза техники или транспортных средств.

Региональные платежи – еще один элемент, добавляющий стоимость. Это может быть налог на имущество, земельный налог, сборы за размещение объектов торговли. Их наличие зависит от региона, но они учитываются при ценообразовании, особенно у малых и средних производителей.

Для расчета конкурентной цены необходимо заранее учитывать налоговую нагрузку по каждому этапу: от производства до продажи. Рекомендуется использовать бухгалтерские калькуляторы и консультации с налоговыми специалистами, чтобы избежать занижения маржи или переоценки товара.

Наценка продавца: как формируется торговая прибыль

Для продуктов повседневного спроса наценка варьируется от 10% до 30%. В сегменте одежды и аксессуаров – может достигать 100% и выше, учитывая высокие риски неликвидности. В сфере электроники, напротив, наценка часто не превышает 15% из-за высокой конкуренции и прозрачного ценообразования.

Существенную роль играют операционные издержки: аренда помещения, зарплаты персоналу, налоги, маркетинг, логистика. Например, если совокупные ежемесячные расходы магазина составляют 500 000 рублей, а планируемый объём продаж – 5 000 000 рублей, то минимальная наценка должна быть не ниже 10%, чтобы покрыть затраты.

При формировании торговой наценки также учитываются скидочные программы, возвраты и порча товара, что требует дополнительного запаса прибыли. Использование систем динамического ценообразования позволяет корректировать наценку в реальном времени с учётом спроса и поведения конкурентов.

Рекомендуется рассчитывать наценку не в процентах от закупочной цены, а в абсолютных значениях и как долю от розничной цены, что обеспечивает более точный контроль над прибылью при снижении или повышении цен.

Упаковка и маркировка как статья расходов

Затраты на упаковку и маркировку входят в состав полной себестоимости товара и существенно влияют на итоговую цену для потребителя. В производственном бюджете они могут достигать 5–15% от общей стоимости изделия в зависимости от требований логистики, категории продукции и законодательства страны.

Функциональная упаковка обеспечивает защиту товара от механических повреждений, влаги и загрязнений. Например, хрупкие изделия требуют использования многослойных коробов с амортизирующими вставками, что увеличивает стоимость упаковочного комплекта в 2–3 раза по сравнению с универсальными решениями. Для пищевой продукции обязательны барьерные материалы, сохраняющие свежесть и предотвращающие контакт с внешней средой.

Маркировка включает печать логотипа, состав, штрихкод, данные производителя, срок годности и прочую обязательную информацию. Производство многоцветной печати и нанесение переменных данных (например, уникальных кодов при обязательной цифровой маркировке) требуют применения специализированного оборудования и увеличивают расходы на единицу продукции.

При экспорте добавляются требования локализации маркировки – перевод, сертификационные знаки, специальные символы обращения. Это приводит к необходимости печати отдельных партий упаковки или использования многоязычных этикеток, что увеличивает стоимость единичного экземпляра.

Рационализация этих расходов возможна за счёт перехода на модульные или универсальные упаковочные решения, а также внедрения технологий прямой цифровой печати, позволяющих сокращать тиражи и ускорять смену дизайна. Компании, оптимизирующие упаковку и маркировку, добиваются снижения удельных затрат без ущерба качеству.

Воздействие рыночной конъюнктуры на ценообразование

Рыночная конъюнктура определяет динамику спроса и предложения, что напрямую отражается на формировании цены товара. Изменения в уровне конкуренции, сезонности, экономической ситуации и покупательских предпочтений вызывают колебания ценовой политики.

Для оценки влияния конъюнктуры на цену целесообразно использовать анализ ключевых показателей рынка. Рассмотрим основные факторы и их воздействие на ценообразование:

| Фактор рыночной конъюнктуры | Влияние на цену | Рекомендации по ценообразованию |

|---|---|---|

| Уровень конкуренции | При высокой конкуренции цены снижаются за счет борьбы за клиентов | Использовать гибкую ценовую стратегию, дифференцировать продукт, повышать ценность предложения |

| Сезонный спрос | В пиковые сезоны цена повышается, в межсезонье падает | Внедрять динамическое ценообразование, применять скидки вне сезона |

| Общее экономическое состояние | При экономическом спаде покупательская способность снижается, что давит на цену | Снижать маржу, предлагать более доступные варианты товара |

| Изменения в законодательстве и налогах | Рост налоговой нагрузки увеличивает себестоимость и цену | Оптимизировать расходы, учитывать налоговые изменения при планировании цены |

| Изменение предпочтений потребителей | Снижение спроса на устаревший продукт ведет к снижению цены | Обновлять ассортимент, проводить маркетинговые исследования для адаптации цены |

Практический учет рыночной конъюнктуры требует регулярного мониторинга и корректировки цен в режиме реального времени. Применение автоматизированных систем аналитики помогает своевременно выявлять изменения и адаптировать ценовую политику с учетом текущих условий рынка.

Вопрос-ответ:

Какие основные компоненты формируют цену товара?

Цена товара складывается из нескольких ключевых элементов: себестоимости производства или закупки, затрат на упаковку и маркировку, расходов на логистику и хранение, налогов и обязательных платежей, а также торговой наценки продавца. Каждая из этих составляющих влияет на конечную цену и отражает разные этапы пути товара до покупателя.

Почему логистика и хранение оказывают заметное влияние на конечную цену товара?

Транспортировка товара от производителя к торговой точке требует затрат на топливо, оплату работы водителей, амортизацию транспорта, а также на страхование и оформление документов. Хранение включает аренду складских помещений, затраты на поддержание оптимальных условий, охрану и инвентаризацию. Эти расходы накапливаются и добавляются к цене, особенно при длительных цепочках поставок или специфических требованиях к хранению.

Каким образом налоги влияют на формирование цены и есть ли способы минимизировать их воздействие?

Налоги, включая НДС, акцизы и таможенные пошлины, добавляют фиксированные или процентные суммы к стоимости товара. Для производителей и продавцов это обязательные платежи, которые учитываются при ценообразовании. Снижение налоговой нагрузки возможно за счёт использования специальных налоговых режимов, льгот или корректного выбора схемы налогообложения, однако это требует соблюдения законодательства и правильного оформления документации.

Как торговая наценка отражает прибыль продавца и почему она может значительно варьироваться?

Наценка представляет собой сумму, добавляемую к себестоимости товара, чтобы покрыть расходы на содержание торговой точки и обеспечить прибыль. Размер наценки зависит от сегмента рынка, конкуренции, объёмов продаж и спроса на товар. В некоторых случаях высокая наценка оправдана уникальностью продукта или ограниченным предложением, тогда как в массовом сегменте она часто минимальна, чтобы сохранить конкурентоспособность.

Как упаковка и маркировка влияют на стоимость товара и когда эти расходы становятся значительными?

Упаковка обеспечивает сохранность товара при транспортировке и влияет на восприятие покупателя, а маркировка — это не только информация о продукте, но и требования законодательства. Затраты на качественную, фирменную или специализированную упаковку могут быть значительными, особенно для хрупких или премиальных товаров. В массовом производстве эти расходы оптимизируются за счёт масштабов, но при небольших партиях или особых условиях упаковка становится заметной статьёй расходов.

Из чего складывается цена товара и какие основные элементы входят в её структуру?

Цена товара формируется из нескольких ключевых компонентов. Во-первых, это себестоимость — сумма затрат на производство или приобретение товара, включая сырьё, материалы, оплату труда и амортизацию оборудования. Далее идут расходы на упаковку, транспортировку и хранение, которые обеспечивают доставку продукции до потребителя в нужном виде и состоянии. Кроме того, в цену включаются налоги и обязательные платежи, влияющие на конечную стоимость. И, наконец, продавец добавляет торговую наценку — разницу между закупочной ценой и продажной, обеспечивающую прибыль и покрывающую операционные расходы. Таким образом, цена товара отражает совокупность затрат и рыночной стратегии компании.