Платежная ведомость – это документ, с помощью которого производится выдача заработной платы, отпускных, компенсаций и других выплат сотрудникам. Она применяется в тех случаях, когда расчет с работниками осуществляется наличными средствами, а не через банковские счета. Документ обеспечивает прозрачность расчетов и служит основанием для снятия денежных средств с расчетного счета предприятия.

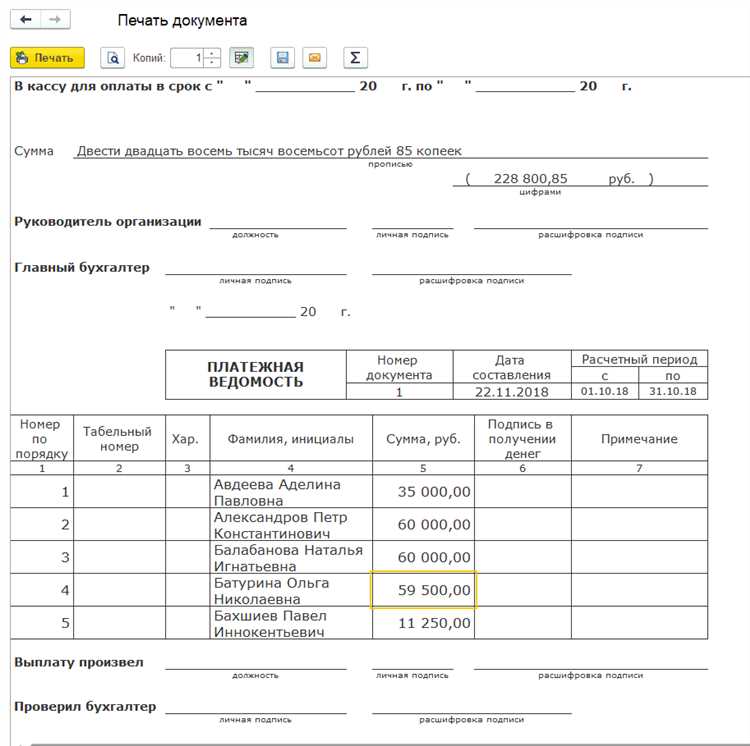

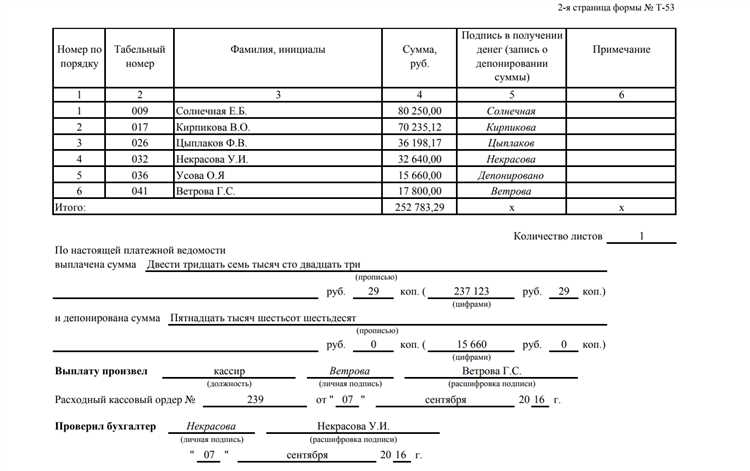

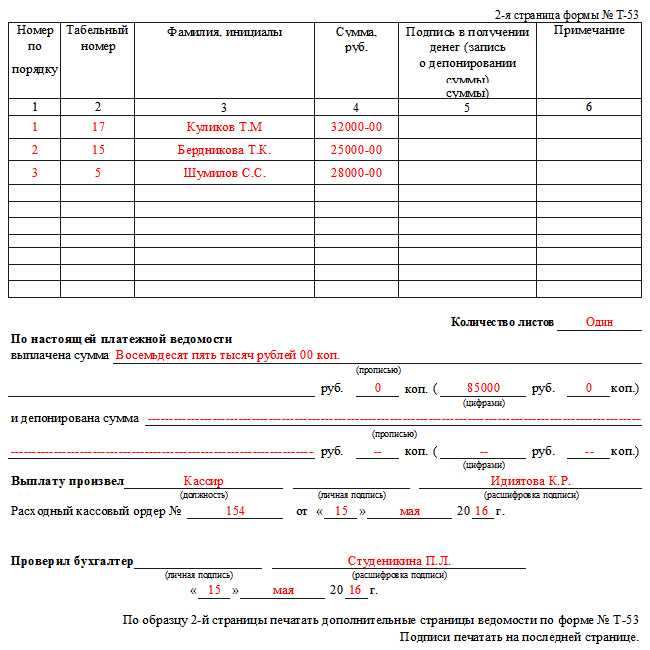

Форма ведомости утверждена государственными стандартами: наиболее распространена форма № Т-53 (ведомость на выплату наличных) и № Т-53а (расходная ведомость по подразделениям). Ее заполнение требует указания ФИО работников, табельного номера, суммы к выдаче, подписи получателя и бухгалтера. Наличие подписей подтверждает факт получения денежных средств, что имеет юридическую силу при проверках.

Для правильного использования платежной ведомости необходимо соблюдать сроки хранения документа (не менее 5 лет), а также регулярно проводить сверку с табелем учета рабочего времени. Выдача денежных средств по ведомости должна сопровождаться приказом руководителя и соответствующей записью в кассовой книге. Несоблюдение этих требований может повлечь налоговые и административные санкции.

Организациям рекомендуется использовать платежную ведомость в условиях, когда невозможно обеспечить расчетный способ выплат. При этом важно обеспечить надежную защиту персональных данных сотрудников и ограничить доступ к документу лицам, не уполномоченным на финансовые операции.

Когда требуется оформление платежной ведомости на предприятии

Платежная ведомость оформляется в случаях, когда заработная плата или иные выплаты производятся наличными через кассу предприятия. Это особенно актуально для организаций, не использующих систему безналичных расчетов с работниками или имеющих сотрудников, не имеющих банковских счетов.

Обязательное оформление ведомости требуется при выплате аванса, основной части зарплаты, компенсаций за неиспользованный отпуск, пособий, а также при расчетах с уволенными работниками. Документ служит подтверждением факта выдачи средств и используется в бухгалтерском и налоговом учете.

Оформление также необходимо при осуществлении единовременных выплат, премий или материальной помощи. В этих случаях ведомость позволяет документально зафиксировать основание и сумму выплаты, а также обеспечить контроль за движением денежных средств.

Еще одним основанием для составления является внутренний контроль. Ведомость позволяет отслеживать точность расчетов, наличие подписи получателя и своевременность выплат. Отсутствие документа может быть расценено как нарушение кассовой дисциплины при проверках со стороны контролирующих органов.

На практике ведомость оформляется при каждой кассовой выплате, превышающей лимит, установленный для подотчетных сумм, а также при регулярных выплатах – в конце каждого расчетного периода. Она входит в перечень обязательных первичных документов бухгалтерского учета и хранится в течение не менее пяти лет.

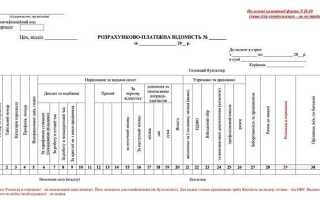

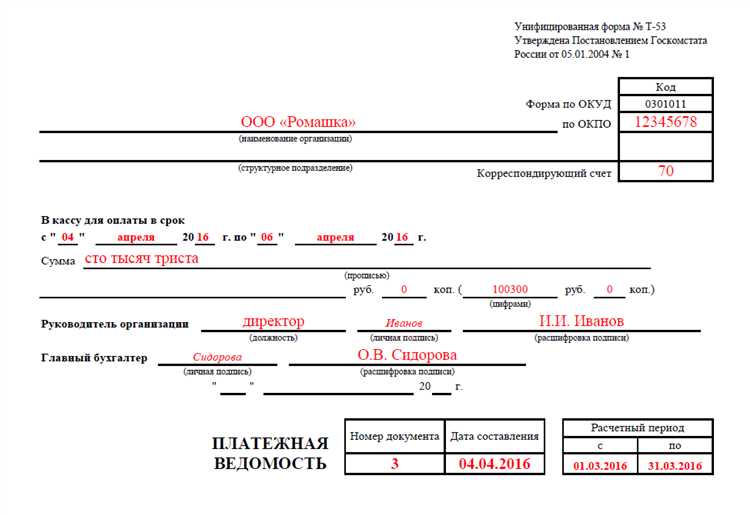

Какие сведения включает стандартная форма платежной ведомости

Стандартная форма платежной ведомости содержит строго определённый набор сведений, обеспечивающих прозрачность расчетов с работниками. Каждый элемент документа необходим для точной фиксации выплат и соответствия бухгалтерским требованиям.

- Наименование организации – юридическое название предприятия, указанное в учредительных документах.

- Номер и дата составления ведомости – идентификаторы документа для внутреннего учёта.

- Период начисления – указывается конкретный месяц или дата, за который производятся выплаты.

- ФИО работников – полный список сотрудников, получающих выплаты по данной ведомости.

- Табельные номера – уникальные идент

Порядок заполнения платежной ведомости по шагам

Шаг 1. Указать наименование организации, структурного подразделения и код по ОКПО. Эти сведения располагаются в верхней части формы и позволяют идентифицировать работодателя.

Шаг 2. Прописать номер документа, дату его составления и расчетный период. Эти данные фиксируют, за какой промежуток времени производится начисление и выплата денежных средств.

Шаг 3. Заполнить сведения о получателях: ФИО каждого работника, табельный номер, должность. Эти данные берутся из кадровых и учетных документов предприятия.

Шаг 4. Отразить начисленные суммы. Указывается размер заработной платы, премий, отпускных и других выплат, причитающихся работнику по итогам расчетного периода.

Шаг 5. Внести удержания. Включаются налоги, алименты, штрафы, профсоюзные взносы и иные удержания с указанием их оснований и сумм.

Шаг 6. Рассчитать итог к выплате. Определяется разница между начисленной суммой и произведёнными удержаниями – это и есть сумма, подлежащая выплате сотруднику.

Шаг 7. Указать подпись бухгалтера или иного ответственного лица, составившего ведомость. Это подтверждает достоверность указанных данных.

Шаг 8. Получить подписи работников о получении денежных средств. Работник лично расписывается напротив своей фамилии, подтверждая факт получения средств наличными.

Шаг 9. После завершения расчетов ведомость подшивается и хранится в бухгалтерии организации в установленном законодательством порядке.

Различия между платежной ведомостью и расчетной ведомостью

Платежная ведомость предназначена для фиксирования фактических выплат сотрудникам за определённый период. В ней указываются суммы начисленной заработной платы, удержаний и окончательной к выплате суммы. Основная функция – служить основанием для выдачи денежных средств и учета кассовых операций.

Расчетная ведомость выполняет аналитическую роль и содержит подробные данные по начислениям: тарифные ставки, количество отработанных часов, премии, надбавки, налоги и другие расчётные параметры. Она формируется до фактической выплаты и служит базой для формирования платежной ведомости.

В расчетной ведомости отражается полный расчет заработка каждого работника с учетом всех составляющих, тогда как платежная ведомость фиксирует итоговые суммы к выдаче, включая удержания и перерасчёты.

Платежная ведомость чаще используется для передачи в бухгалтерию и кассу, она имеет статус документа, подтверждающего факт выплаты. Расчетная ведомость больше ориентирована на внутренний учет и контроль правильности начислений.

При организации бухгалтерского учета рекомендуется вести оба документа, поскольку расчетная ведомость обеспечивает прозрачность начислений и контроль, а платежная ведомость – юридическое подтверждение произведенных выплат.

Как хранить и архивировать платежные ведомости по требованиям законодательства

Документы должны храниться в специально отведенном месте, обеспечивающем сохранность от повреждений, утраты и несанкционированного доступа. Рекомендуется использовать металлические архивные шкафы или сейфы с ограниченным доступом.

Архивирование платежных ведомостей допускается в бумажном и электронном виде. При переходе на электронный документооборот следует обеспечивать достоверность и неизменность данных с помощью квалифицированной электронной подписи и системы резервного копирования.

При хранении в электронном виде необходимо вести журнал регистрации документов с указанием даты создания, изменения и передачи для контроля целостности архива.

При передаче ведомостей в архив важно составлять описи документов и регистрировать их передачу. Это позволяет упростить поиск и исключить потерю информации при проверках налоговых органов и других контролирующих структур.

При завершении срока хранения документы подлежат уничтожению с оформлением соответствующего акта. Уничтожение должно производиться таким образом, чтобы исключить возможность восстановления информации.

Ответственность за ошибки при оформлении платежной ведомости

Ошибки в платежной ведомости напрямую влияют на правильность расчета заработной платы и налогообложения, что может привести к финансовым и правовым последствиям для организации и ответственных сотрудников.

Нарушения при оформлении ведомости, такие как неверное указание сумм, неправильное распределение по статьям расходов или несвоевременное предоставление данных, считаются нарушением бухгалтерской дисциплины и могут повлечь административную ответственность.

Ответственность за корректность оформления возлагается на бухгалтеров и кадровиков, уполномоченных подписывать и сдавать платежные документы. В случае выявления ошибок возможны штрафы согласно статье 15.11 КоАП РФ для организации и дисциплинарные взыскания для сотрудников.

При систематических ошибках налоговые органы имеют право инициировать проверку правильности налоговых расчетов, что может повлечь доначисление налогов и пени. В таких ситуациях финансовый ущерб ложится на предприятие.

Для минимизации рисков необходимо внедрять процедуры двойной проверки платежных ведомостей, использовать автоматизированные бухгалтерские программы и регулярно обучать персонал изменениям в законодательстве и внутренним регламентам.

При обнаружении ошибки в уже оформленной ведомости следует незамедлительно оформить корректировочный документ с указанием причин и согласованием с ответственными лицами. Это позволит избежать претензий контролирующих органов и сохранить учет в соответствии с требованиями законодательства.

Использование электронных форм платежных ведомостей в бухгалтерских программах

Электронные формы платежных ведомостей в современных бухгалтерских программах обеспечивают автоматизацию расчетов и упрощают учет выплат. Программные продукты, такие как 1С:Бухгалтерия, SAP и другие, позволяют формировать ведомости на основе данных о начислениях, удержаниях и налогах без ручного ввода, что снижает риск ошибок.

Ведение электронных ведомостей обеспечивает удобство интеграции с банковскими системами для автоматического перечисления зарплат, что сокращает время обработки платежей и минимизирует ошибки при передаче данных. Такие формы часто поддерживают экспорт в стандартизированные форматы, например, XML или CSV, для передачи в налоговые органы или архивирования.

Для корректного использования электронных форм необходимо правильно настроить параметры начислений, налоговых ставок и графиков выплат. Важно регулярно обновлять программное обеспечение для соответствия актуальным требованиям законодательства и обеспечения безопасности данных.

Рекомендуется использовать функции контроля и сверки данных внутри программ для предотвращения расхождений между начисленными суммами и фактическими выплатами. Также целесообразно применять электронную подпись для утверждения платежных ведомостей, что повышает юридическую значимость документов в цифровом виде.

Вопрос-ответ:

Для чего используется платежная ведомость на предприятии?

Платежная ведомость служит для фиксирования информации о начисленных и выданных работникам суммах оплаты труда. Она помогает систематизировать данные по выплатам за определённый период, что упрощает учет и контроль расчетов с персоналом. Также ведомость используется как подтверждающий документ для бухгалтерии и налоговой отчетности.

Какие данные обычно включаются в платежную ведомость?

В платежной ведомости указываются фамилии и имена работников, должности, тарифные ставки или оклады, количество отработанных часов или дней, начисленная зарплата, удержания (например, налоги и взносы), а также сумма к выдаче. Часто также фиксируются дата и подписи ответственных лиц.

Кто несет ответственность за правильное оформление платежной ведомости?

Ответственность возлагается на сотрудников бухгалтерии или кадрового отдела, которые занимаются расчетом и оформлением документов по оплате труда. Важно соблюдать все установленные нормы и проверять корректность данных, так как ошибки могут привести к финансовым и юридическим последствиям для компании.

Можно ли использовать электронные версии платежных ведомостей вместо бумажных?

Да, электронные платежные ведомости признаны законными при условии, что соблюдены требования законодательства по хранению и защите данных. Электронный формат упрощает обработку и хранение информации, сокращает риски утраты документов, однако необходима надежная система контроля доступа и резервного копирования.

Как правильно хранить платежные ведомости для бухгалтерии и налоговых проверок?

Документы следует хранить в течение установленного законом срока — обычно не менее пяти лет. Важно обеспечить их сохранность от повреждений, потерь и несанкционированного доступа. Для бумажных ведомостей рекомендуют использовать архивные шкафы, а электронные — надежные серверы с резервным копированием. При проверках важно иметь возможность быстро предоставить все необходимые документы.