Уставной капитал – обязательное требование для создания общества с ограниченной ответственностью. Согласно статье 16 Федерального закона № 14-ФЗ, он должен быть внесён в полном объёме в течение четырёх месяцев с момента государственной регистрации компании. Нарушение этого срока может привести к административной ответственности, блокировке корпоративного счёта и даже ликвидации организации.

Если участники не внесли свои доли вовремя, налоговая инспекция вправе обратиться в суд с требованием о принудительной ликвидации. Кроме того, по статье 3 Закона № 129-ФЗ, информация о неоплаченном капитале будет отражаться в ЕГРЮЛ, что негативно влияет на деловую репутацию компании и мешает заключать договоры с контрагентами и банками.

Несвоевременное внесение капитала также блокирует возможность распределения прибыли. Пока вклад не внесён полностью, участник не может получать дивиденды, а его голос может быть ограничен на общем собрании. Это создаёт корпоративные риски, особенно если уставный капитал формируется несколькими учредителями.

Чтобы избежать санкций, рекомендуется фиксировать сроки оплаты в уставе и контролировать их соблюдение через бухгалтерский и юридический отдел. При невозможности внести средства вовремя целесообразно рассмотреть корректировку размера уставного капитала до минимального порога в 10 000 рублей с последующей подачей изменений в ФНС.

Какие сроки установлены для внесения уставного капитала

Согласно статье 16 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью», учредители обязаны полностью внести уставный капитал в течение четырех месяцев с даты государственной регистрации ООО. Нарушение этого срока влечет правовые и налоговые последствия.

Если общество учреждено одним участником, он обязан внести всю сумму самостоятельно в указанный период. При наличии нескольких учредителей каждый должен внести не менее 50% своей доли до государственной регистрации, а остальную часть – не позднее четырех месяцев после регистрации общества.

Уставом общества может быть установлен более короткий срок, но он не может превышать предел, установленный законом. Это означает, что компания вправе зафиксировать в учредительных документах, например, двухмесячный срок внесения, и он будет иметь юридическую силу.

Несоблюдение сроков может стать основанием для исключения общества из ЕГРЮЛ по решению налогового органа как фактически недействующего, а также повлечь отказ в распределении прибыли между участниками и затруднения при внесении изменений в ЕГРЮЛ.

Что произойдет, если участник не внесет свою долю в срок

Если участник ООО не исполняет обязательство по внесению своей доли в уставный капитал в установленный срок (не позднее четырех месяцев с даты регистрации общества), его доля подлежит принудительной реализации. Основание – статья 16 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью».

Решение о продаже доли принимает общее собрание участников. При этом сам участник, нарушивший срок, не имеет права голоса. Доля может быть продана как другим участникам, так и третьим лицам, если иное не запрещено уставом. Если покупателей не находится, общество обязано выкупить долю и реализовать ее в течение года. Если и это не удается, доля аннулируется, а уставный капитал подлежит уменьшению.

Кроме утраты доли, участник теряет статус участника общества и связанные с ним права: на участие в управлении, получение дивидендов, информацию о деятельности компании. Финансовые потери также возможны, если на момент аннулирования доля выросла в цене.

Чтобы избежать последствий, целесообразно заранее зафиксировать порядок внесения вклада в уставе и использовать беспроцентные займы или иные временные механизмы финансирования. В случае невозможности внесения средств в срок – уведомить остальных участников и попытаться изменить размер уставного капитала до окончания четырехмесячного срока.

Может ли компания вести деятельность без внесенного капитала

Ведение деятельности обществом с ограниченной ответственностью без фактического внесения уставного капитала возможно, но связано с рядом ограничений и юридических рисков. Согласно статье 16 Федерального закона № 14-ФЗ, участники обязаны внести свою долю в течение четырех месяцев с момента государственной регистрации. До этого срока компания формально может функционировать, однако на практике возникают сложности.

Основные риски и ограничения:

- Ограниченный доступ к банковскому обслуживанию. Многие банки требуют подтверждение внесения уставного капитала для открытия расчетного счета.

- Ответственность учредителей. Если деятельность начата до внесения долей, участники несут солидарную ответственность по обязательствам, возникшим в этот период.

- Проблемы с контрагентами. При проверке контрагента потенциальные партнеры могут выявить, что уставный капитал не внесен, что снижает уровень доверия и может привести к отказу от сотрудничества.

- Налоговые риски. В случае проверки налоговые органы могут расценить действия как нарушение законодательства, особенно если в учете отражены операции, финансируемые неуставными средствами.

Рекомендации для минимизации рисков:

- До внесения уставного капитала ограничьте операционную активность, особенно связанную с обязательствами перед третьими лицами.

- При заключении договоров указывайте, что компания находится в стадии формирования уставного фонда.

- Не откладывайте внесение средств – даже если срок еще не истек, раннее исполнение обязательства снижает правовую уязвимость.

Таким образом, компания технически может начать деятельность без внесенного капитала, но такая практика сопряжена с правовыми и финансовыми рисками. Для обеспечения устойчивой работы целесообразно внести уставной капитал как можно раньше.

Ответственность директора за нарушение сроков внесения капитала

Согласно статье 16 Федерального закона № 14-ФЗ, учредители обязаны внести уставный капитал в течение четырех месяцев с даты государственной регистрации ООО. Контроль за соблюдением этого срока возлагается на директора как единоличный исполнительный орган. Если срок нарушен, директор может быть привлечён к ответственности за неисполнение обязанностей по обеспечению соблюдения корпоративных процедур.

При отсутствии внесения уставного капитала в установленный срок налоговая инспекция вправе инициировать процесс ликвидации компании через суд. Это автоматически ставит под угрозу статус директора, так как ему может быть запрещено занимать аналогичные должности до трёх лет согласно статье 14.1 КоАП РФ при выявлении грубых нарушений законодательства.

Факт нарушения сроков может быть расценен как ненадлежащее исполнение обязанностей, что создаёт риски для привлечения к субсидиарной ответственности по долгам общества, особенно в случае банкротства. Арбитражные суды учитывают, предпринимались ли директором меры по уведомлению участников о необходимости внесения взносов, направлялись ли напоминания, отражались ли данные в учётных документах.

Чтобы минимизировать риски, директору рекомендуется: зафиксировать уведомления участников о сроках и суммах взносов, вести протоколы с указанием действий по контролю, передавать данные в ЕГРЮЛ при внесении даже частичных сумм. Наличие этих документов может сыграть ключевую роль при рассмотрении дела в суде.

Важно учитывать, что даже если формально ответственность за внесение капитала лежит на участниках, фактическая бездействие директора влечёт негативные последствия. Поэтому при возникновении просрочки необходимо действовать незамедлительно – инициировать процедуру исключения участника, направить требования о внесении взноса либо принять решение о ликвидации.

Когда налоговая может аннулировать регистрацию ООО

Федеральная налоговая служба вправе аннулировать регистрацию ООО в случае, если уставный капитал не был внесён в установленный срок. Согласно части 1 статьи 16 Федерального закона № 14-ФЗ, участники обязаны полностью оплатить доли в течение четырех месяцев с момента государственной регистрации. Невыполнение этого требования рассматривается как грубое нарушение порядка создания юридического лица.

На практике налоговая может инициировать процедуру исключения ООО из ЕГРЮЛ, если выявляется, что обязательства по формированию уставного капитала проигнорированы. Такой шаг обычно предпринимается при проведении проверок достоверности сведений о юридических лицах, особенно если компания не ведет реальной деятельности, не предоставляет отчетность и не открыла расчётный счёт.

Решение об исключении принимается на основании пункта 2 статьи 21.1 Федерального закона № 129-ФЗ. Перед этим ФНС публикует уведомление в журнале «Вестник государственной регистрации», предоставляя компании три месяца на обжалование или устранение нарушений. Если за это время капитал не внесён и деятельность не подтверждена, регистрация аннулируется без суда.

Чтобы избежать исключения, рекомендуется вовремя внести вклад в уставный капитал и подтвердить активность компании – например, подать налоговую отчётность, зарегистрировать кассу, открыть счёт и заключить договоры. Это создаёт юридическую защиту от формального исключения из реестра как «фиктивной» организации.

Можно ли изменить размер уставного капитала после регистрации

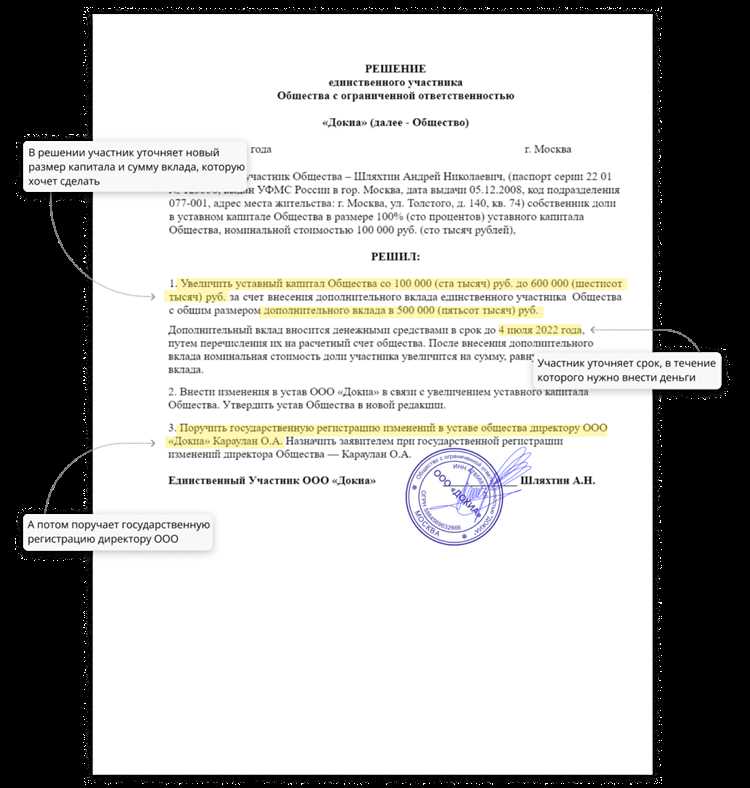

Изменение размера уставного капитала ООО допускается после государственной регистрации компании. Для этого необходимо провести общее собрание участников и принять решение об увеличении или уменьшении капитала.

Процедура изменения включает внесение изменений в устав и подачу в налоговую инспекцию уведомления и новых редакций учредительных документов. При увеличении капитала требуется обеспечить внесение дополнительных вкладов участниками или привлечь новых участников.

Уменьшение уставного капитала возможно при условии, что его размер не станет меньше минимального, установленного законом (1000 рублей для ООО). Снижение капитала сопровождается обязательной оценкой имущества, если в качестве вклада выступают не денежные средства.

Изменение капитала влияет на доли участников и требует корректировки регистрационных сведений в ЕГРЮЛ. Несоблюдение процедуры влечет отказ в регистрации изменений и возможные штрафы.

Рекомендуется привлекать юриста для подготовки протокола, изменений в устав и оформления документов, чтобы исключить ошибки и обеспечить своевременную регистрацию изменений.

Какие документы подтверждают внесение уставного капитала

Для подтверждения внесения капитала могут потребоваться следующие документы:

| Документ | Описание |

|---|---|

| Выписка из банка | Подтверждает фактическое поступление денежных средств на счет ООО в размере, соответствующем доле участника |

| Акт приема-передачи имущества | Документирует передачу имущественного вклада (например, оборудования, недвижимости) в уставный капитал |

| Оценка имущества | Заключение независимого оценщика, если имущество вносится в качестве вклада, особенно при высоких суммах |

| Протокол или решение участников | Подтверждает утверждение факта внесения капитала и его размера на общем собрании участников или единственным участником |

Без перечисленных документов налоговые и регистрирующие органы могут усомниться в факте внесения капитала, что повлечёт риски отказа в регистрации или штрафы. Рекомендуется хранить все документы, подтверждающие вклад, а также своевременно вносить данные о капитале в ЕГРЮЛ.

Вопрос-ответ:

Какие юридические последствия наступают для ООО, если уставной капитал не внесён в установленный срок?

Если учредители не внесли уставной капитал вовремя, регистрирующий орган вправе приостановить регистрацию общества или аннулировать уже проведённую регистрацию. Кроме того, возможны штрафные санкции для ответственных лиц, а также сложности при заключении договоров и открытии расчетного счёта. Несвоевременное внесение капитала ставит под вопрос финансовую устойчивость компании в глазах контрагентов и контролирующих органов.

Можно ли продолжать деятельность ООО без полной оплаты уставного капитала, и какие риски это несёт?

Продолжение деятельности без внесения всей суммы капитала официально не запрещено, но в таком случае общество утрачивает часть правовых гарантий. Учредители остаются лично ответственными за долги компании в пределах неоплаченной части капитала. Это может привести к судебным разбирательствам, ограничению прав участников и усложнению взаимодействия с банками и партнёрами.

Какие документы подтверждают факт внесения уставного капитала, и как правильно их оформить?

Подтверждающими документами служат платежные поручения, приходные кассовые ордера, акты приёма-передачи имущества (если взнос не деньгами), а также протокол или решение собрания участников о внесении взносов. Все документы должны содержать реквизиты компании, суммы и сроки внесения. Правильное оформление гарантирует доказательственную силу в случае проверок и споров.

Что происходит с долей участника, если он не внесёт свою часть уставного капитала вовремя?

Если участник не внёс взнос в установленный срок, общество вправе требовать внесения средств или реализовать предусмотренные уставом меры — например, исключение участника из общества или уменьшение его доли. В некоторых случаях это может привести к судебному взысканию задолженности или реструктуризации капитала с перераспределением долей между другими участниками.

Можно ли изменить сроки внесения уставного капитала после регистрации общества?

Сроки внесения капитала определяются уставом общества и решением учредителей. После регистрации изменить их можно, внеся соответствующие изменения в устав и зарегистрировав их в налоговом органе. При этом важно учитывать, что такие изменения должны быть оформлены официально и отражены в документах, иначе прежние сроки сохраняют юридическую силу.