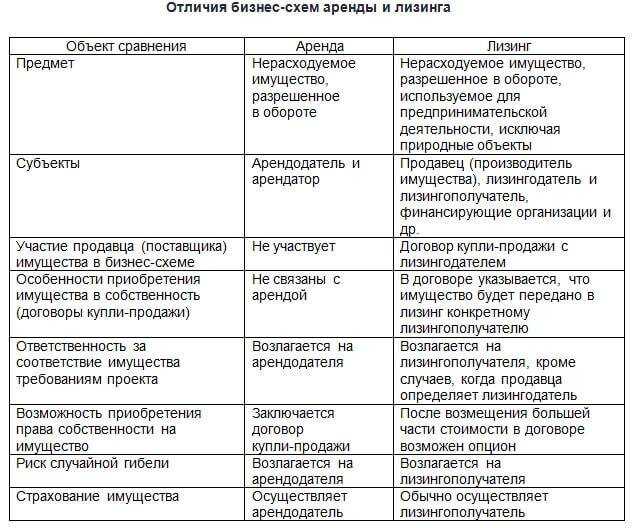

Лизинг и аренда часто воспринимаются как схожие инструменты для временного использования имущества, однако они имеют принципиальные отличия в правовом статусе, финансовых условиях и целях применения.

Лизинг предполагает долгосрочную передачу имущества с возможностью последующего выкупа, что отражается в структуре платежей и бухгалтерском учете. В отличие от аренды, лизинговые платежи частично включают амортизацию и процент за использование капитала, что влияет на налоговое планирование компании.

Аренда же чаще используется для краткосрочного и среднесрочного пользования, не предполагая передачу права собственности. Платежи по аренде обычно считаются операционными расходами и не включают инвестиционную составляющую, что упрощает их бухгалтерское оформление.

Выбор между лизингом и арендой зависит от целей бизнеса: лизинг выгоден при необходимости обновления основных средств с перспективой владения, а аренда – при гибком управлении активами без необходимости выкупа.

Правовые основы лизинга и аренды в российском законодательстве

Аренда регулируется главой 34 части второй ГК РФ (статьи 606–625 ГК РФ). Договор аренды подразумевает предоставление имущества во временное пользование или владение без перехода права собственности. Закон строго фиксирует права и обязанности сторон, ответственность за сохранность имущества и порядок возврата.

Важное различие – лизинг предполагает инвестиционный характер и обычно связан с более длительными сроками, тогда как аренда применяется для краткосрочного или среднесрочного пользования. Для лизинга характерна специфика по оплате, когда платежи покрывают стоимость имущества с процентами и издержками лизингодателя.

При заключении договора лизинга следует обратить внимание на наличие лицензии у лизингодателя, если предметом выступает транспорт или оборудование, подлежащее обязательному лицензированию. В договоре аренды такие требования отсутствуют.

Формы договоров обеих сделок свободны, но рекомендуются письменные соглашения для подтверждения условий. Особое значение имеет регистрация договоров: если объектом являются транспортные средства или недвижимость, договоры подлежат государственной регистрации в порядке, установленном законодательством.

Налогообложение лизинговых операций регулируется Федеральным законом № 402-ФЗ «О бухгалтерском учете» и Налоговым кодексом РФ. Лизингодатель учитывает имущество на балансе, а лизингополучатель отражает лизинговые платежи как расходы. В случае аренды имущество не меняет собственника, расходы арендатора учитываются согласно статье 252 НК РФ.

При формировании договоров рекомендуется использовать типовые формы, разработанные Минэкономразвития, с внесением специфических условий, соответствующих сделкам. Важно учесть обязательные условия и исключить противоречия с действующим законодательством, чтобы минимизировать риски споров и штрафов.

Ключевые отличия в порядке передачи и возврата имущества

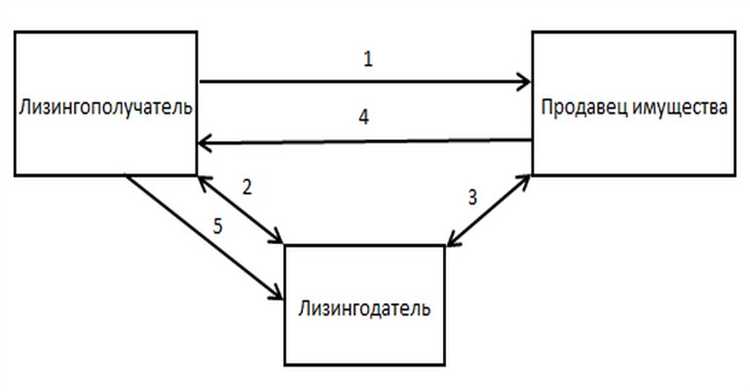

При лизинге передача имущества оформляется актом приема-передачи, который закрепляет техническое состояние объекта, его комплектацию и сроки эксплуатации. Лизингодатель обязан передать имущество, пригодное к эксплуатации, а лизингополучатель – принять его и использовать строго по назначению. Возврат имущества по окончании срока лизинга может предусматривать опцию выкупа или обязательный возврат с учетом состояния, установленного договором.

В случае аренды передача имущества также оформляется актом приема-передачи, однако арендодатель не обязан обеспечивать техническое обслуживание объекта на весь срок. Арендатор получает имущество во временное владение и обязан вернуть его в том же состоянии, учитывая естественный износ. При возврате арендодатель вправе потребовать компенсацию за повреждения, выходящие за рамки нормального износа.

Основное отличие состоит в том, что в лизинге объект чаще всего передается с опцией последующего выкупа, а в аренде – с обязательным возвратом без права приобретения. При лизинге лизингополучатель несет ответственность за сохранность и техническое состояние имущества, включая проведение капитального ремонта, если иное не предусмотрено договором. В аренде текущий ремонт, как правило, ложится на арендатора, а капитальный – на арендодателя.

Рекомендуется при передаче имущества по лизингу тщательно фиксировать все технические параметры и условия эксплуатации, чтобы избежать споров при возврате или выкупе. Для аренды важно документировать состояние имущества с указанием всех дефектов и обеспечивать своевременный текущий ремонт.

Финансовые условия и порядок оплаты при лизинге и аренде

При лизинге платежи носят регулярный характер и представляют собой лизинговые платежи, включающие основную сумму, амортизацию и проценты. Обычно договор предусматривает фиксированный график платежей на весь срок, что обеспечивает прозрачность и планируемость затрат. Часто требуется первоначальный взнос в размере от 10% до 30% стоимости объекта.

В аренде финансовые условия гибче: арендная плата может быть ежемесячной, ежеквартальной или другой, в зависимости от соглашения сторон. Арендные платежи чаще не включают амортизацию и проценты, а только компенсацию пользования имуществом. Размер платы может корректироваться в течение срока действия договора согласно индексации или другим условиям.

В лизинговых договорах часто предусматриваются дополнительные платежи за техническое обслуживание, страхование и налоговые сборы, которые либо включены в лизинговый платеж, либо оплачиваются отдельно. В аренде такие расходы, как правило, лежат на арендаторе, если иное не указано в договоре.

Оплата при лизинге чаще происходит безотзывным банковским переводом или через аккредитив, что снижает риски для лизингодателя. В аренде допускается более широкий спектр способов оплаты, включая наличные расчеты, особенно при краткосрочных сделках.

При досрочном расторжении договора лизинга возможны штрафы и обязательства по выплате оставшихся платежей или остаточной стоимости имущества. В аренде такие условия зависят от конкретных пунктов договора и зачастую предусматривают меньшие финансовые санкции.

Ответственность сторон за техническое состояние объекта

При лизинге техническое состояние объекта контролируется лизингополучателем, который обязан содержать имущество в исправном состоянии в соответствии с условиями договора и рекомендациями производителя. В договоре лизинга четко прописываются обязанности по техническому обслуживанию, ремонту и замене изношенных деталей. Обычно текущий и капитальный ремонт лежит на лизингополучателе, тогда как лизингодатель отвечает за первоначальное качество и исправность объекта при передаче.

В случае выявления неисправностей лизингополучатель обязан незамедлительно уведомить лизингодателя. Если повреждения возникли вследствие неправильной эксплуатации или халатности, лизингополучатель несет ответственность за ремонт и возможный ущерб.

При аренде ответственность за техническое состояние объекта, как правило, лежит на арендодателе. Он обязан обеспечить объект в исправном состоянии при передаче и выполнять необходимые ремонтные работы, кроме тех случаев, когда повреждения возникли по вине арендатора.

Арендатор обязан соблюдать правила эксплуатации и своевременно информировать арендодателя о любых неисправностях. В договоре аренды рекомендуется чётко прописывать условия проведения технического обслуживания и распределение затрат на ремонт, чтобы исключить споры.

- В лизинге: текущий и капитальный ремонт – ответственность лизингополучателя;

- В лизинге: лизингодатель отвечает за первоначальное качество и исправность;

- В аренде: техническое обслуживание и ремонт – чаще обязанность арендодателя;

- В аренде: арендатор отвечает за повреждения, возникшие по его вине;

- В обоих случаях важна тщательная фиксация технического состояния объекта при передаче.

Для минимизации рисков обе стороны должны предусмотреть в договоре механизм регулярных технических осмотров и порядок устранения дефектов, а также определить, кто и как компенсирует убытки при поломках.

Влияние лизинга и аренды на бухгалтерский учет и налогообложение

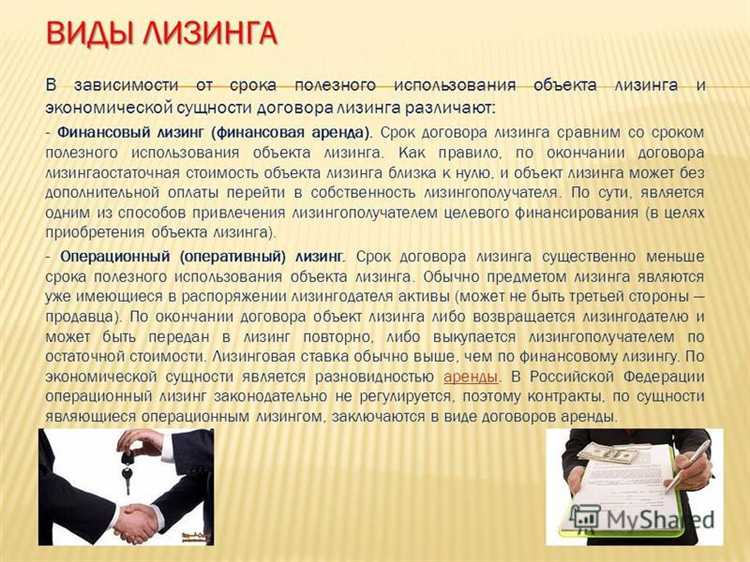

В бухгалтерском учете лизинговые операции классифицируются как финансовый или операционный лизинг, что определяет способ отражения актива и обязательств. Финансовый лизинг требует признания объекта и обязательств по лизинговым платежам на балансе арендатора, тогда как при операционном лизинге актив отражается у лизингодателя.

В случае аренды объект учитывается на балансе арендодателя, а арендатор отражает расходы по аренде в момент их возникновения без признания основного средства и обязательств на балансе.

С точки зрения налогообложения, лизинг позволяет арендатору списывать амортизационные отчисления по объекту и учитывать проценты по лизинговым платежам, что снижает налогооблагаемую базу. При аренде налоговые вычеты ограничиваются только суммами арендной платы без права на амортизацию.

Для компаний, применяющих упрощенную систему налогообложения, аренда считается расходом, уменьшающим налоговую базу, а лизинг требует отдельного учета основных средств и амортизации, что усложняет налоговый учет.

Рекомендуется четко классифицировать сделки с учетом критериев МСФО и российского законодательства, поскольку неправильное определение формы договора может привести к искажению финансовой отчетности и налоговым рискам.

Оптимизация налоговой нагрузки возможна при использовании финансового лизинга, особенно если объект требует значительных капитальных вложений и предполагается долгосрочное использование.

Варианты срока договоров и возможности их продления

Сроки действия договоров лизинга и аренды существенно различаются и влияют на финансовую нагрузку, налоговые последствия и стратегию владения имуществом.

Лизинг оформляется на длительный срок – от 1 года до 5–7 лет, в зависимости от предмета. Например, транспорт и оборудование – 3–5 лет, недвижимость – до 15 лет. Досрочное расторжение по инициативе лизингополучателя возможно только с уплатой неустоек и выкупом имущества по остаточной стоимости.

Продление договора лизинга возможно:

- через перезаключение нового договора на оставшуюся стоимость объекта;

- путём добавления дополнительного соглашения до истечения срока основного договора;

- если предусмотрена опция пролонгации – автоматически при отсутствии возражений сторон.

Аренда чаще всего краткосрочная – от нескольких дней до года. В коммерческой практике распространены договора сроком 11 месяцев с правом пролонгации. Такой подход упрощает процедуру регистрации и снижает юридические издержки.

Продление аренды возможно:

- по соглашению сторон до истечения срока действия;

- автоматически, если арендатор продолжает пользоваться имуществом, а арендодатель не возражает (ст. 621 ГК РФ);

- через заключение нового договора на аналогичных условиях.

Для стабильного использования имущества рекомендуется заранее прописывать механизмы продления в условиях договора, включая порядок уведомления и сроки подачи заявлений на пролонгацию.

Особенности страхования имущества в лизинге и аренде

Аренда не предполагает обязательного страхования. Если договором предусмотрено, арендатор может застраховать имущество по согласованию с арендодателем. Страховой полис в этом случае оформляется добровольно, а перечень рисков, срок и выгодоприобретатель указываются на усмотрение сторон. При отсутствии страхования вся ответственность за утрату или повреждение имущества ложится на арендатора в соответствии с положениями ГК РФ.

При лизинге важно контролировать своевременное продление полиса. Лизингодатель вправе потребовать копию актуального страхового документа. В ряде случаев лизинговые компании навязывают сотрудничество с определёнными страховщиками, что влияет на стоимость. Оптимально выбирать договоры с возможностью самостоятельного выбора страховой компании при соблюдении минимальных требований к покрытию.

В аренде рекомендуется оформлять дополнительное страхование гражданской ответственности арендатора, особенно при эксплуатации транспорта, строительной техники, оборудования с повышенными рисками. Это снижает вероятность финансовых претензий со стороны арендодателя или третьих лиц при аварийных ситуациях.

Возможность и условия выкупа имущества по лизингу и аренде

Лизинг предоставляет чётко определённую возможность выкупа имущества после окончания срока договора. В большинстве случаев договор включает опцион на выкуп по остаточной стоимости, заранее зафиксированной в контракте. Эта стоимость может составлять от 1% до 20% от первоначальной цены имущества. Для предпринимателей это выгодно, так как после завершения всех лизинговых платежей они получают актив в собственность без необходимости заключать новое соглашение.

Аренда не предполагает автоматической возможности выкупа. Если арендодатель и арендатор хотят предусмотреть выкуп, необходимо заключить отдельное соглашение купли-продажи. В большинстве случаев арендуемое имущество возвращается собственнику, а попытка выкупа может быть сопряжена с пересмотром рыночной стоимости, что увеличивает финансовые риски для арендатора.

При выборе между лизингом и арендой следует учитывать планы по долгосрочному использованию имущества. Если целью является последующее владение, предпочтителен лизинг с прописанным механизмом выкупа. Для аренды же подобные условия отсутствуют по умолчанию и требуют дополнительных юридических процедур.

Вопрос-ответ:

В чем заключается основное отличие между лизингом и арендой?

Главное различие заключается в цели использования. Лизинг чаще применяется для последующего выкупа имущества, особенно в сфере бизнеса, когда компания планирует оставить объект у себя после окончания срока договора. Аренда же обычно предполагает временное пользование без намерения приобретения объекта в собственность. Это характерно, например, для жилья или автомобилей на короткий срок.

Можно ли физическому лицу оформить лизинг, или он предназначен только для организаций?

Хотя лизинг изначально ориентирован на бизнес, некоторые компании предлагают такие услуги и частным лицам, особенно в сфере автомобилей. В таком случае договор оформляется с учётом особенностей физического лица, а обязательства, как правило, немного строже, чем при обычной аренде. Например, требуется подтверждение платёжеспособности или предоставление залога.

Почему лизинговые платежи часто выше арендных?

Лизинг обычно включает не только оплату за использование имущества, но и часть стоимости самого объекта, так как предусмотрен возможный выкуп. В арендных платежах учитывается только временное пользование. Кроме того, при лизинге в стоимость могут входить страхование, обслуживание и другие дополнительные расходы, которые не всегда бывают у арендаторов.

Какие риски берет на себя арендатор и лизингополучатель?

Арендатор несёт ответственность в пределах договора — например, за сохранность имущества и своевременную оплату. Лизингополучатель же, помимо этих обязанностей, может отвечать за техобслуживание, страхование и даже убытки при утрате объекта, поскольку фактически имущество рассматривается как переходящее в его владение. В этом смысле степень ответственности при лизинге выше.

Можно ли расторгнуть договор лизинга досрочно так же легко, как аренду?

Досрочное расторжение лизинга может быть связано с финансовыми потерями. Часто в договоре прописаны штрафы или необходимость погашения остаточной стоимости имущества. В случае аренды процедура, как правило, проще: достаточно уведомить арендодателя в установленные сроки. Это делает аренду более гибкой для краткосрочных потребностей.