Филиал юридического лица представляет собой обособленное подразделение, которое действует от имени головной организации, но не обладает статусом самостоятельного юридического лица. Он создаётся для расширения деятельности компании в других регионах или для реализации специализированных функций, что позволяет оптимизировать управление и повысить оперативность принятия решений.

Особенность филиала заключается в отсутствии собственного баланса и уставного капитала: все финансовые и юридические обязательства ложатся на головное юридическое лицо. Важно правильно оформить его регистрацию в налоговых органах и государственных реестрах, чтобы обеспечить законность деятельности и избежать рисков, связанных с несоблюдением требований законодательства.

В работе филиала ключевую роль играет согласование полномочий между центральным офисом и руководством филиала. Чёткое распределение ответственности помогает минимизировать конфликты и обеспечивает эффективное взаимодействие с клиентами и партнёрами. Практика показывает, что успешные филиалы имеют собственные регламенты и стандарты работы, адаптированные к специфике региона и задачам организации.

Правовой статус филиала и его отличие от головного офиса

Головной офис, в отличие от филиала, является юридическим лицом, зарегистрированным в установленном порядке, с полным пакетом прав и обязанностей, включая возможность заключения сделок от своего имени и несения ответственности перед третьими лицами.

Филиал действует от имени головного офиса, что означает, что все сделки, заключаемые филиалом, юридически связывают именно головное юридическое лицо. При этом филиал должен вести учет своей деятельности, включая отчетность, но все финансовые и налоговые обязательства несет головной офис.

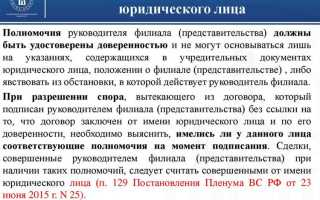

Отсутствие правосубъектности у филиала ограничивает его самостоятельность в принятии решений. Например, филиал не вправе самостоятельно выступать истцом или ответчиком в суде, что возлагает на головной офис обязанность представлять интересы в судебных разбирательствах.

Для регистрации филиала требуется подача уведомления в налоговые органы и предоставление учредительных документов головного офиса, а также локальных приказов о создании филиала. При этом филиал получает отдельный регистрационный номер, позволяющий вести отчетность и взаимодействовать с контролирующими органами.

Рекомендуется четко регламентировать полномочия филиала во внутренних документах компании, чтобы избежать конфликтов при исполнении функций и обеспечить прозрачность ответственности между филиалом и головным офисом.

Процедура регистрации филиала и необходимые документы

Регистрация филиала юридического лица осуществляется путем подачи заявления в налоговый орган по месту нахождения филиала. Основной нормативный акт, регулирующий этот процесс – Федеральный закон № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Для регистрации филиала требуется собрать и представить комплект документов, включающий:

- Заявление по форме Р11001 с указанием адреса филиала, сведений о руководителе и иных данных;

- Решение или протокол о создании филиала, утвержденные органом управления головного юридического лица;

- Устав юридического лица с внесенными изменениями, если филиал отражается в уставе;

- Документ, подтверждающий право пользования помещением филиала (договор аренды, собственность и пр.);

- Копии свидетельств о регистрации и учредительных документов головного юридического лица;

- Квитанция об оплате государственной пошлины.

После подачи документов налоговый орган проверяет их полноту и соответствие установленным требованиям. В течение пяти рабочих дней принимается решение о регистрации. В случае положительного результата филиал вносится в Единый государственный реестр юридических лиц (ЕГРЮЛ) с присвоением отдельного регистрационного номера.

Обратите внимание, что регистрация филиала не требует самостоятельного получения ОГРН, однако филиал обязан получить регистрационные коды (например, КПП) и, при необходимости, зарегистрироваться в территориальных подразделениях государственных органов (например, в фондах социального страхования).

При изменении данных филиала (адрес, руководитель) необходимо подать соответствующие уведомления в регистрирующий орган в течение трех рабочих дней.

Организация бухгалтерского учета и отчетности филиала

Для организации учета филиала рекомендуется назначить ответственного бухгалтера или создать отдельную бухгалтерскую службу, обеспечивающую сбор, обработку и систематизацию первичных документов на территории филиала.

Все хозяйственные операции филиала регистрируются в учетных регистрах филиала с раздельным учетом по статьям затрат и доходов, что позволяет контролировать финансовые результаты отдельно от головной компании.

Отчетность филиала формируется по унифицированным формам, утвержденным законодательством, но подается в головную организацию для интеграции в общую бухгалтерскую и налоговую отчетность. При этом филиал обязан вести налоговый учет в рамках головного юридического лица.

Особое внимание уделяется контролю правильности оформления первичных документов и своевременности их передачи в головной офис, чтобы избежать несоответствий и ошибок при консолидированной отчетности.

В случаях, когда филиал осуществляет операции с налогами и сборами (например, уплата НДС при реализации товаров на территории филиала), необходимо обеспечить отдельный налоговый учет с учетом требований налогового законодательства региона расположения филиала.

Автоматизация бухгалтерского учета филиала с использованием специализированных программных решений способствует повышению точности данных и ускорению обмена информацией с головным офисом.

Регулярный аудит учета филиала позволяет выявить и устранить ошибки, а также подтвердить достоверность финансовой информации, что повышает управляемость и снижает риски налоговых нарушений.

Ответственность филиала перед контрагентами и государством

Филиал юридического лица не обладает самостоятельной правосубъектностью, следовательно, ответственность перед контрагентами лежит на головной организации. Все обязательства, вытекающие из договоров, заключённых филиалом, выполняет юридическое лицо, которое его учредило.

При возникновении задолженностей по обязательствам филиала кредиторы вправе требовать исполнения обязательств исключительно с головной организации. При этом филиал обязан своевременно информировать головной офис о финансовом состоянии и рисках, чтобы минимизировать возможные претензии.

С точки зрения налоговых и иных обязательств перед государственными органами, филиал действует как представитель головного юридического лица. Он отвечает за корректность и полноту ведения бухгалтерского учета, своевременную сдачу отчетности и уплату налогов в пределах своей деятельности.

В случае нарушений налогового законодательства ответственность несет юридическое лицо, однако филиал может привлекаться к административной ответственности за нарушение порядка ведения учета и отчетности, а также за несоблюдение лицензионных и иных требований, если такие установлены.

Для снижения рисков и недоразумений рекомендуется четко регламентировать полномочия филиала в рамках внутренних документов головного офиса, обеспечивать регулярный контроль и аудит его деятельности, а также обеспечивать прозрачность документооборота с контрагентами и контролирующими органами.

Взаимодействие филиала с центральным офисом: порядок передачи информации

Передача информации между филиалом и центральным офисом строится на систематизированном документообороте и использовании унифицированных форм отчетности. Филиал обязан ежемесячно предоставлять в головную организацию финансовые показатели, данные о выполнении производственных и коммерческих планов, а также сведения по кадровым вопросам.

Для оперативного обмена используется корпоративная информационная система, обеспечивающая доступ к базе данных в режиме реального времени. В случае отсутствия технической возможности данные передаются в электронном формате по защищенным каналам связи с обязательным подтверждением получения.

Регламент взаимодействия закрепляется внутренним положением, где четко прописаны сроки, формат и ответственные лица за передачу каждой категории информации. Несоблюдение сроков или предоставление неполных данных влечет за собой внутренние санкции и корректирующие меры.

Отчетные документы включают финансовые отчеты, производственные ведомости, заявки на закупки и кадровую отчетность. Каждая форма проходит обязательную проверку и согласование с руководством филиала перед отправкой. Для улучшения качества информации регулярно проводится обучение сотрудников, ответственных за сбор и передачу данных.

В случае необходимости центральный офис может инициировать внеплановые запросы информации, которые филиал обязан предоставить в установленные сроки. Кроме того, внедряются автоматизированные системы контроля, позволяющие отслеживать полноту и своевременность поступающих данных без участия персонала.

Особенности налогообложения филиала в разных регионах

Налогообложение филиалов юридического лица зависит от региональной налоговой политики и местных особенностей администрирования. Несмотря на единый налоговый режим головной организации, филиалы могут сталкиваться с дополнительными требованиями и отчетностью.

Основные отличия связаны с:

- Местом постановки на учет: филиал обязан зарегистрироваться в налоговом органе по месту своей фактической деятельности, что может повлечь дополнительные проверки и необходимость подачи региональной отчетности.

- Региональными налоговыми ставками: некоторые субъекты Федерации устанавливают льготные или повышенные ставки по отдельным налогам, например, по налогу на имущество или транспортному налогу, что влияет на финансовую нагрузку филиала.

- Особенностями расчета налоговой базы: региональные правила могут предусматривать отдельные корректировки для филиалов в части учета доходов и расходов, связанных с конкретной территорией.

В ряде регионов предусмотрены налоговые преференции для филиалов, занимающихся определёнными видами деятельности или инвестирующих в приоритетные отрасли экономики. Это требует точного анализа местного законодательства и согласования с налоговыми консультантами.

Рекомендации по минимизации рисков и оптимизации налогообложения:

- Регулярно мониторить изменения региональных налоговых нормативов, особенно в субъектах с высоким уровнем автономии.

- Внедрять систему учета, способную точно выделять операции филиала для корректного формирования налоговой отчетности.

- Проводить внутренний аудит с акцентом на соответствие региональным требованиям и правильность налоговых расчетов.

- Использовать консультации профильных налоговых экспертов при открытии филиалов в новых регионах и изменении деятельности.

Таким образом, филиал не просто продолжение головного офиса, а налоговый субъект с определённой самостоятельностью, что требует детального анализа региональных нюансов налогообложения для предотвращения санкций и повышения финансовой эффективности.

Практические ограничения и возможности расширения деятельности филиала

Филиал юридического лица не обладает статусом самостоятельного юридического лица, поэтому его возможности ограничены рамками, установленными уставом и распоряжениями головной организации. Он не может самостоятельно заключать сделки, получать кредиты или выступать ответчиком в судебных процессах – все юридические действия осуществляются через материнское предприятие.

Ограничение в сфере ответственности подразумевает, что филиал действует от имени юридического лица и не отвечает по обязательствам самостоятельно. Это ограничивает возможности филиала в привлечении сторонних инвестиций и финансовых инструментов.

Для расширения деятельности филиала важно корректно оформлять внутренние документы: договоры, положения и регламенты, регламентирующие его полномочия и сферу деятельности. Следует предусмотреть четкие механизмы взаимодействия с головным офисом, чтобы ускорить процесс принятия решений и обеспечить гибкость в работе.

Возможности расширения связаны с организацией новых подразделений внутри филиала, направленных на освоение дополнительных направлений бизнеса, например, открытие сервисных центров или отделов продаж. Это позволяет расширить клиентскую базу и повысить уровень сервиса без создания самостоятельного юридического лица.

Необходимо учитывать требования законодательства по регистрации филиала и его изменений, а также особенности налогового учета, так как филиал должен вести отдельный учет и подавать отчетность в соответствии с установленными нормами.

Для повышения эффективности деятельности филиала рекомендуется внедрять системы контроля и мониторинга ключевых показателей, что позволит своевременно выявлять узкие места и принимать меры по оптимизации процессов.

Вопрос-ответ:

Что такое филиал юридического лица и как он отличается от представительства?

Филиал — это обособленное подразделение юридического лица, которое осуществляет часть его деятельности и имеет определённую степень самостоятельности, но не обладает правом самостоятельной собственности или ведения отдельных юридических операций от имени организации. Представительство же обычно занимается представительскими функциями и не ведёт хозяйственную деятельность напрямую.

Какие задачи обычно выполняет филиал компании?

Филиал может заниматься производством, продажами, обслуживанием клиентов, логистикой или иными операциями, которые способствуют развитию основной компании. Он работает в рамках, заданных головной организацией, и направлен на расширение охвата рынка или улучшение сервиса.

Как оформить открытие филиала и какие документы потребуются?

Для открытия филиала необходимо подготовить решение учредителей или руководителя юридического лица, учредительные документы, а также уведомить налоговые органы и другие контролирующие органы. Регистрация филиала включает внесение сведений в ЕГРЮЛ и оформление местной регистрации в соответствии с требованиями законодательства.

Какие ограничения существуют при работе филиала юридического лица?

Филиал не может выступать как самостоятельное юридическое лицо, он не вправе заключать сделки от своего имени без доверенности головной организации. Также он не имеет права открывать свои собственные счета или вести бухгалтерию отдельно от компании, хотя может иметь отдельные структурные подразделения для учёта.

Можно ли расширить деятельность филиала и как это влияет на головную организацию?

Расширение деятельности филиала возможно, если головная организация принимает соответствующее решение и оформляет изменения в учредительных документах. При этом все обязательства и риски филиала напрямую отражаются на компании в целом, так как филиал не обладает самостоятельностью в юридическом смысле.

Какова роль филиала юридического лица в структуре компании и чем он отличается от представительства?

Филиал — это часть юридического лица, находящаяся вне основного местонахождения компании, выполняющая отдельные функции и имеющая определённую организационную самостоятельность. В отличие от представительства, филиал может вести хозяйственную деятельность, заключать сделки, иметь собственный штат сотрудников и отвечает по своим обязательствам перед головной организацией. Представительство, напротив, обычно занимается представительскими и информационными задачами, не вправе самостоятельно вести коммерческую деятельность или заключать договоры от имени компании. Филиал расширяет возможности организации, позволяя работать в разных регионах и эффективно обслуживать клиентов, сохраняя связь с центральным офисом.