Убыток в бухгалтерском учете представляет собой отрицательный финансовый результат деятельности организации за отчетный период, когда сумма расходов превышает доходы. Его корректное определение и отражение имеют ключевое значение для оценки экономической устойчивости предприятия и принятия управленческих решений.

Формирование убытка обусловлено различными факторами: ростом себестоимости продукции, неэффективным управлением затратами, падением спроса или экстремальными рыночными условиями. Для правильного учета важно выделять текущие и периодические убытки, что влияет на методы их признания и отчетности.

В бухгалтерской практике убыток фиксируется в отчете о финансовых результатах и отражается по статье «Чистый убыток». При этом необходимо соблюдать требования российского законодательства и федеральных стандартов бухгалтерского учета, включая правила признания, оценки и раскрытия информации об убытках.

Рекомендуется внедрять внутренние механизмы контроля затрат и регулярного анализа финансовых показателей для минимизации риска возникновения убытков. Правильное документальное оформление и своевременное отражение убытков обеспечивают прозрачность финансовой отчетности и снижают вероятность претензий со стороны контролирующих органов.

Как определить убыток на основании бухгалтерских данных

Для точного выявления убытка необходимо проанализировать финансовые показатели, отражённые в бухгалтерском учёте, преимущественно в отчёте о финансовых результатах. Убыток возникает, если сумма расходов превышает сумму доходов за отчётный период.

Основные шаги для определения убытка:

- Собрать данные по всем видам доходов организации за период: выручка от реализации, прочие операционные и внереализационные доходы.

- Суммировать все расходы, включая себестоимость продаж, коммерческие и управленческие расходы, налоги и прочие обязательные платежи.

- Рассчитать финансовый результат как разницу между общей суммой доходов и общими расходами.

Если результат отрицательный, разница фиксируется как убыток.

В бухгалтерской отчетности убыток отражается по строкам:

- «Прибыль (убыток) от продаж» – отрицательное значение указывает на убыток по операционной деятельности.

- «Чистая прибыль (убыток)» – конечный финансовый результат, включающий все доходы и расходы, налоги, штрафы и корректировки.

Для оценки убытка важно учитывать корректное распределение затрат по статьям и правильное признание доходов в соответствии с принципами бухгалтерского учёта.

Рекомендуется проверять следующие моменты:

- Правильность калькуляции себестоимости продукции или услуг.

- Полноту и своевременность отражения всех расходов, в том числе амортизации и резервов.

- Корректность учета налоговых обязательств и обязательных платежей.

Также целесообразно использовать аналитические счета и субсчета для детализации убытков по отдельным направлениям деятельности.

При выявлении убытка целесообразно сопоставить данные бухгалтерского учёта с данными управленческого учёта для выявления причин и оценки финансового состояния предприятия.

Методы учета и классификация убытков в бухгалтерии

Убытки в бухгалтерском учете отражаются на основании нормативных документов и принципов учета. Основные методы учета убытков включают прямое списание на финансовый результат и накопительный метод с использованием счетов учета затрат. Прямое списание применяется при выявлении убытков в отчетном периоде и ведет к уменьшению прибыли текущего периода.

Классификация убытков базируется на их природе и источнике возникновения. Выделяют убытки операционные, внеоперационные и чрезвычайные. Операционные связаны с основной деятельностью предприятия, например, убытки от продаж или производственные потери. Внеоперационные – убытки, возникающие вне основной деятельности, например, штрафы, пени, курсовые разницы. Чрезвычайные убытки связаны с форс-мажорными обстоятельствами: пожары, аварии.

Для отражения убытков применяют счет 91 «Прочие доходы и расходы», где убытки фиксируются отдельно по статьям в составе расходов. При убытках от обесценения активов используют счет 02 «Амортизация основных средств» и счет 05 «Амортизация нематериальных активов» для корректировки балансовой стоимости.

Рекомендуется проводить регулярный анализ причин убытков для выявления системных ошибок и предотвращения повторных потерь. В отчетности убытки отражаются в отчете о прибылях и убытках с указанием их характера и суммы по каждому виду.

Отражение убытков в бухгалтерском балансе и отчете о финансовых результатах

Убыток в бухгалтерском балансе отражается через уменьшение собственного капитала предприятия. Конкретно, убытки приводят к отрицательному сальдо счета «Нераспределенная прибыль (непокрытый убыток)», что отражается в разделе капитала. При наличии убытка раздел собственного капитала уменьшается на величину чистого убытка отчетного периода.

В отчете о финансовых результатах убыток фиксируется в строке «Чистый убыток (прибыль)» и влияет на итоговый финансовый результат за отчетный период. Если итоговое значение отрицательное, организация признает убыток, который затем переносится в баланс как снижение капитала.

При формировании отчета следует обеспечить корректное сопоставление доходов и расходов, включающих все операционные, финансовые и прочие статьи, чтобы точно определить величину убытка. Неправильное распределение может привести к искажению финансового результата и баланса.

При значительных суммах убытков необходимо раскрывать информацию о причинах и последствиях в пояснительной записке к финансовой отчетности, что соответствует требованиям нормативных документов и повышает прозрачность для заинтересованных пользователей.

Рекомендуется вести отдельный учет по видам убытков, что позволяет более детально анализировать причины и принимать меры для восстановления финансового состояния.

Влияние убытков на налогооблагаемую прибыль и налоговый учет

Убытки, отраженные в бухгалтерском учете, непосредственно влияют на расчет налогооблагаемой прибыли. В соответствии с налоговым законодательством, убыток, выявленный в отчетном периоде, уменьшает базу по налогу на прибыль, что приводит к снижению налоговых обязательств.

При определении налоговой базы убытки учитываются на основании данных налогового учета, который может отличаться от бухгалтерского. Для корректного переноса убытков необходимо учитывать временные и постоянные разницы между бухгалтерским и налоговым учетом.

Налоговый кодекс предусматривает возможность переноса убытков на будущие периоды, что позволяет оптимизировать налоговую нагрузку. При этом существуют ограничения по срокам и величине переноса убытков, которые нужно строго соблюдать.

Для правильного отражения убытков в налоговом учете необходимо вести отдельный регистр учета убытков и контролировать соответствие сумм убытков, отраженных в бухгалтерии, данным налоговой отчетности. Важно своевременно фиксировать корректировки, вызванные изменениями налогового законодательства.

Рекомендуется использовать специализированные программы и автоматизированные решения для отслеживания убытков и их влияния на налогооблагаемую прибыль, что минимизирует ошибки и упрощает подготовку налоговой отчетности.

Порядок документального оформления операций с убытками

Для подтверждения факта возникновения убытка необходимо иметь первичные документы, отражающие причины и объем убытков. К ним относятся акты о выявлении недостач, дефектных материалов, списания неиспользуемых запасов, отчеты о результатах инвентаризации.

На основании первичных документов бухгалтер оформляет проводки с указанием счета учета убытков, даты и суммы. Все записи должны содержать ссылку на соответствующий первичный документ и его реквизиты.

При признании убытков, связанных с операционной деятельностью, составляется бухгалтерская справка-расчет, в которой детально прописываются причины убытков, расчет их суммы и влияние на финансовый результат.

Для списания убытков по внеплановым расходам или резервах требуется утверждение руководства или уполномоченного лица, что фиксируется в протоколах или приказах. Эти документы являются основанием для отражения убытков в учете.

В налоговом учете подтверждением убытков служат те же документы, но при необходимости предоставляются дополнительные пояснения или расчеты, обосновывающие экономическую причину возникновения убытков в соответствии с налоговым законодательством.

Все документы, связанные с убытками, хранятся в бухгалтерии согласно установленным срокам, обеспечивая возможность последующего контроля и аудита.

Если хочешь, я могу подготовить аналогичный пример с другой категорией убытков или с дополнительными бухгалтерскими проводками – скажи, какая сфера тебя интересует (например, производственные убытки, убытки от брака, валютные операции).

Вопрос-ответ:

Как в бухгалтерском учете определяется убыток?

Убыток в бухгалтерском учете фиксируется, если расходы организации за отчетный период превышают доходы. Для расчета используются данные о выручке, себестоимости продукции, коммерческих и управленческих расходах, а также прочих доходах и расходах. Итоговый показатель отражается на счете 99 и включается в отчетность организации.

На каком счете отражается убыток и как это фиксируется в учете?

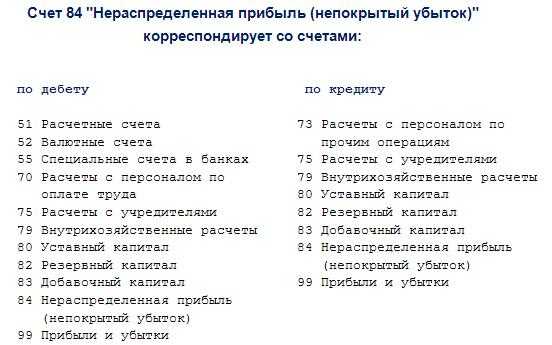

Убыток отражается на счете 99 «Прибыли и убытки». В дебете счета указывается сумма убытка по результатам отчетного периода. После окончания года сальдо счета 99 списывается на счет 84 «Нераспределённая прибыль (непокрытый убыток)». Эти записи вносятся в регистры бухгалтерского учета и используются при составлении отчетности.

Как действовать при выявлении ошибки в учете убытков?

Если в учете убытка обнаружена ошибка, составляется справка с пояснением причин. Бухгалтер вносит корректирующие проводки, которые фиксируются в регистрах учета. Если ошибка затрагивает отчетные данные, информация об исправлении раскрывается в пояснениях к бухгалтерской отчетности.

Что чаще всего становится причиной убытков на предприятии?

Основные причины убытков — это превышение расходов над доходами, брак продукции, простои оборудования, рост себестоимости, отрицательные курсовые разницы при валютных расчетах. Эти причины фиксируются в учете и подлежат анализу для выработки мер по улучшению финансового положения организации.

Как убыток отражается в бухгалтерской отчетности?

Убыток указывается в отчете о финансовых результатах по строке чистой прибыли (убытка) в виде отрицательной суммы. В бухгалтерском балансе он отражается на счете 84 как непокрытый убыток в составе собственного капитала. Эти данные необходимы для анализа финансового состояния предприятия.