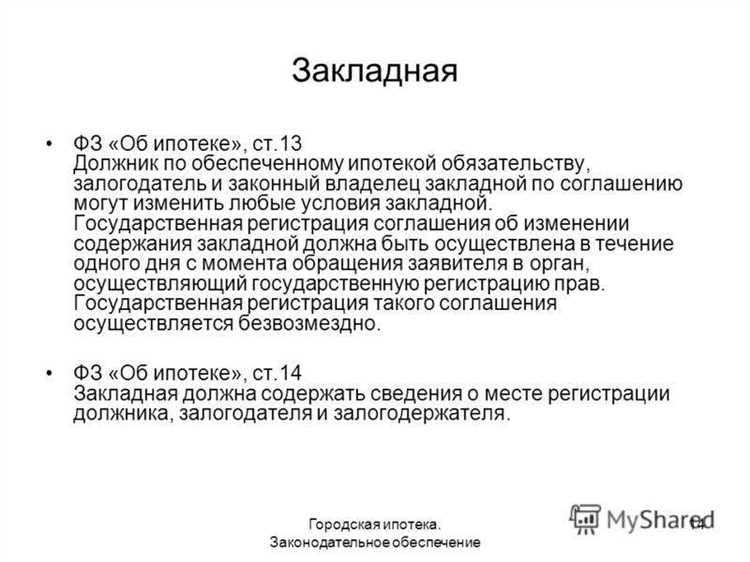

Закладная – это именной ценная бумага, которая подтверждает права банка на заложенную недвижимость. Без нее невозможно внести изменения в запись ЕГРН, снять обременение или завершить ипотечную сделку. Потеря документа означает юридический тупик: заемщик не может распорядиться объектом, даже при полном погашении кредита.

Банк обязан хранить оригинал закладной до исполнения обязательств заемщиком. Утрата может произойти при ликвидации кредитной организации, передаче прав требования другому юрлицу или из-за внутренних ошибок в архиве. Если документ не найден, заемщик сталкивается с необходимостью самостоятельно инициировать процесс восстановления через нотариуса или суд.

Первый шаг – запросить у банка письменное подтверждение факта утери. Далее – направить обращение в Росреестр с уведомлением об отсутствии документа. Если банк не предоставляет официальную информацию или затягивает процесс, заемщику следует зафиксировать переписку и обратиться в Банк России с жалобой на нарушение порядка хранения залоговых документов.

В большинстве случаев восстановление закладной возможно только через судебное заявление об утрате ценной бумаги. Это предполагает предоставление копий кредитного договора, справки о полном погашении и подтверждение добросовестности заемщика. Без этих действий невозможно завершить регистрацию снятия обременения в Росреестре или совершить любую юридически значимую операцию с недвижимостью.

Банк потерял закладную по ипотеке: что делать заемщику

Алгоритм действий заемщика при утрате закладной банком:

- Запросить письменное подтверждение у банка об утере закладной. Документ должен содержать дату, подпись ответственного лица и печать организации.

- Проверить факт внесения сведений о закладной в Единый государственный реестр недвижимости (ЕГРН). Если запись внесена, это упростит процесс восстановления.

- Обратиться с письменным заявлением в банк с требованием инициировать восстановление закладной через суд. Самостоятельно заемщик не может подать такой иск, так как закладная – документ, удостоверяющий право банка, а не заемщика.

- Контролировать ход судебного процесса. Обычно банк подает иск о признании закладной утраченной и восстановлении прав по ней. Суд выносит решение, на основании которого можно оформить дубликат.

- После получения решения суда банк обязан выдать новую закладную и вновь зарегистрировать ее в Росреестре. Заемщик вправе потребовать копию новой закладной для личного хранения.

Если ипотека уже погашена и заемщик не может снять обременение из-за отсутствия закладной, он должен потребовать от банка оформления уведомления об исполнении обязательств и подачи соответствующих документов в Росреестр.

В случае бездействия банка заемщик может обратиться с жалобой в Банк России, а также подать иск о понуждении к действиям, необходимым для регистрации прекращения ипотеки.

Как узнать, действительно ли закладная утеряна

Первым шагом следует направить в банк письменный запрос с требованием предоставить информацию о местонахождении закладной. Укажите номер кредитного договора, дату его заключения и ваши данные как заемщика. Обязательно запрос зарегистрируйте через канцелярию или направьте заказным письмом с уведомлением о вручении.

Если банк отвечает уклончиво или не предоставляет сведений, направьте аналогичный запрос в Росреестр. В нем укажите, зарегистрирована ли закладная как обременение. Если документ находится у третьих лиц (например, у инвестора или в залоговом портфеле АИЖК), Росреестр укажет это в выписке.

Проверьте, передавалась ли закладная по договору цессии. Это возможно, если ваш кредит выдан банком, который прекратил существование или был реорганизован. В таком случае запросите выписку из ЕГРЮЛ на нового кредитора, а также выписку из реестра ценных бумаг, если закладная оформлялась в форме бездокументарной ценной бумаги.

Если банк утверждает, что документ утрачен, но официального подтверждения этому нет, потребуйте у банка акт об утрате закладной. Согласно закону, ее утрата требует судебного признания недействительной и восстановления права по ней. Отказ банка предоставить акт – основание усомниться в реальности утраты.

Важно: самостоятельная проверка без запросов в Росреестр и без получения официального ответа от банка не дает достоверной картины. Только документальные подтверждения могут свидетельствовать об утрате.

Если вы не получаете ответа от банка в течение 30 дней, направьте жалобу в ЦБ РФ и Роспотребнадзор, приложив копии запросов и уведомлений о вручении.

Какие документы должен предоставить банк вместо закладной

В случае утраты оригинала закладной банк обязан оформить дубликат либо предоставить альтернативные документы, подтверждающие обеспечение обязательства по ипотечному кредиту. В первую очередь, заемщик вправе потребовать от банка копию закладной с отметкой о ее утрате и указанием причин исчезновения документа. Такая копия должна быть заверена подписью уполномоченного лица банка и печатью (при наличии).

Кроме того, банк должен выдать справку об исполнении обязательств заемщика по кредитному договору и наличии ипотечного обременения, зарегистрированного в Росреестре. Этот документ используется при обращении в суд или в Росреестр для восстановления закладной или признания ее недействительной.

Если банк инициирует судебное восстановление утраченной закладной, заемщик вправе запросить копию искового заявления, а также определение суда о принятии заявления к производству. Это подтверждает, что банк предпринимает действия для восстановления правоустанавливающего документа.

По запросу заемщика банк обязан предоставить выписку из лицевого счета по кредиту, подтверждающую остаток задолженности и факт залога объекта недвижимости. Также можно запросить копию договора ипотеки, прошедшую государственную регистрацию, поскольку она содержит сведения, идентичные тем, что указаны в закладной.

При невозможности выдачи дубликата банк должен выдать официальное письмо с изложением обстоятельств утери и подтверждением невозможности исполнения своих обязательств по предоставлению оригинала закладной. Это письмо необходимо для инициирования процедуры признания закладной утраченным документом через суд.

Что делать, если банк отказывается признавать утрату закладной

Если банк не признаёт факт утраты закладной, заемщику необходимо действовать через формальные и юридические механизмы. Первым шагом должно стать направление письменного запроса в адрес кредитной организации с требованием подтвердить наличие или отсутствие закладной. Запрос подается через канцелярию с отметкой о вручении или заказным письмом с уведомлением.

При отсутствии ответа в течение 30 дней или получении формального отказа следует обратиться с жалобой в Банк России через интернет-приемную на официальном сайте. В жалобе необходимо указать ИНН банка, номер кредитного договора и копию запроса с доказательством вручения.

Если проверка со стороны регулятора не дает результата, необходимо подать заявление в суд о признании закладной утраченной на основании ст. 440 Гражданского кодекса РФ. Судебное дело инициируется в порядке особого производства по месту нахождения банка. К заявлению прилагаются:

- копия кредитного договора;

- переписка с банком по вопросу утраты закладной;

- отказ или отсутствие ответа от банка;

- квитанция об оплате госпошлины;

- доверенность (если действует представитель).

Судебное признание утраты закладной позволяет заемщику официально продолжать исполнение обязательств и при необходимости инициировать процесс досрочного погашения ипотеки либо государственной регистрации прекращения обременения после полного расчета по кредиту.

Можно ли досрочно погасить ипотеку без закладной

Отсутствие закладной не лишает заемщика права на досрочное погашение ипотеки, но усложняет процесс юридически. Согласно статье 810 Гражданского кодекса РФ, заемщик вправе вернуть заем досрочно, если иное не установлено договором. Однако банк, не располагающий закладной, может затрудняться корректно оформить закрытие обязательств и снять обременение с недвижимости.

Перед внесением досрочного платежа заемщику необходимо направить в банк письменное уведомление о намерении досрочно погасить кредит, а также запросить информацию о статусе закладной. Если банк официально подтверждает ее утрату, следует потребовать составления акта об утрате документа с указанием причины и даты.

Для минимизации рисков рекомендуется одновременно подать в банк заявление о согласовании досрочного погашения и запросить расписку о принятии полной суммы долга. После погашения кредита банк обязан выдать справку об отсутствии задолженности и инициировать снятие записи об ипотеке в Росреестре. Отсутствие закладной не отменяет этой обязанности, но без нее возможно потребуется подача заявления в суд для признания прекращения ипотеки.

Если банк отказывается принять досрочное погашение под предлогом утраты закладной, заемщику следует зафиксировать отказ письменно, а затем обратиться с иском о прекращении обязательств и снятии обременения через суд. В качестве доказательств прилагаются: кредитный договор, выписки по счету, заявление о погашении и отказ банка.

Как оформить повторную закладную через суд

Если оригинал закладной утрачен, а банк не может выдать дубликат, заемщик имеет право инициировать судебное производство для признания права требования по закладной и выдачи ее дубликата. Такая процедура регламентирована статьями 440 и 440.1 ГПК РФ.

Порядок действий:

- Подготовить исковое заявление о признании права требования по утраченной закладной и выдаче ее дубликата. Указать на утрату документа и обоснованную необходимость его восстановления.

- Приложить к иску:

- кредитный договор и договор об ипотеке;

- выписку из ЕГРН с отметкой об ипотеке;

- доказательства утраты закладной (письмо банка, отказ в выдаче, справка из полиции при наличии);

- квитанцию об оплате госпошлины;

- переписку с банком, подтверждающую попытки досудебного урегулирования.

- Подать заявление в районный суд по месту нахождения недвижимости.

- На судебном заседании подтвердить факт утраты документа и необходимость его восстановления для завершения расчетов по ипотеке или снятия обременения.

После удовлетворения иска суд выдает решение, которое можно использовать как основание для получения повторной закладной. Далее необходимо подать заявление в банк о выдаче дубликата на основании вступившего в силу судебного акта.

Если банк продолжает уклоняться от исполнения, возможно обратиться в суд с требованием о принудительном исполнении решения. Судебный акт также можно предъявить в Росреестр для снятия обременения без наличия оригинала закладной.

Кому и как пожаловаться на действия банка

Если банк утратил закладную и не предпринимает шагов для восстановления документа, заемщик вправе обратиться с жалобой в надзорные органы. В первую очередь следует направить письменное обращение в сам банк с требованием урегулировать ситуацию. Ответ обязаны предоставить в течение 30 дней по закону № 59-ФЗ.

При отсутствии реакции или неудовлетворительном ответе, следующая инстанция – Банк России. Жалобу можно подать через интернет-приемную на официальном сайте cbr.ru. Необходимо приложить копию кредитного договора, переписку с банком и иные подтверждающие документы. Центробанк не вмешивается в судебные споры, но может выдать предписание устранить нарушения и применить меры воздействия.

Дополнительно заемщик вправе обратиться в Роспотребнадзор, если усматриваются признаки нарушения прав потребителя. Жалобу подают через портал обращения.рф или в территориальное управление. Здесь важно указать, в чем именно выражено нарушение прав (например, невозможность досрочного погашения кредита из-за утраты закладной).

Если действия банка препятствуют регистрации прав в Росреестре или совершению иных юридически значимых действий, возможно обращение в Прокуратуру. Жалоба подается через genproc.gov.ru или лично в районное отделение. Прокурор вправе провести проверку и обязать банк устранить нарушения.

Для систематизации требований рекомендуется также направить заявление в ФАС России, если банк злоупотребляет доминирующим положением или нарушает конкуренцию.

Подача жалобы в электронном виде требует наличия сканированных документов и корректного заполнения формы. В заявлении следует четко изложить факты, указать ФИО, адрес, контактные данные и перечень приложений. Анонимные обращения не рассматриваются.

Вопрос-ответ:

Что делать заемщику, если банк заявил, что потерял закладную по ипотеке?

Если банк сообщает о потере закладной, заемщику нужно зафиксировать этот факт письменно — направить банку официальный запрос с просьбой подтвердить ситуацию и предоставить документы, подтверждающие проведение проверки. Также стоит обратиться к юристу для оценки правовых последствий и выработки стратегии защиты своих интересов. При отсутствии реакции со стороны банка можно обратиться в надзорные органы с жалобой.

Как влияет утрата закладной на право банка требовать выплаты по ипотеке?

Закладная является подтверждением прав банка на заложенное имущество. Потеря этого документа не отменяет обязанности заемщика выполнять кредитные обязательства, но может осложнить процедуру взыскания и снижение рисков для заемщика. Банк должен восстановить или переоформить закладную, иначе защита его интересов в суде может стать затруднительной.

Можно ли заставить банк восстановить утерянную закладную и как это сделать?

Да, восстановление возможно через суд. Заемщик или банк обращаются в суд с заявлением о выдаче дубликата закладной на основании утраты оригинала. Для этого нужно доказать факт утраты и невозможность использования оригинала. Суд принимает решение, после чего банк получает право оформить новый экземпляр. Заемщику стоит контролировать процесс и при необходимости участвовать в судебных разбирательствах.

Какие риски возникают для заемщика, если банк не признает потерю закладной?

Если банк отказывается признавать факт утраты закладной, это может привести к затягиванию решения вопросов, связанных с подтверждением прав банка. Заемщик рискует столкнуться с неопределенностью в отношениях с кредитором и возможными судебными спорами. В такой ситуации важно собрать всю переписку и доказательства, а также проконсультироваться с юристом для выбора дальнейших действий.

Какие действия следует предпринять заемщику, чтобы защитить свои права, если банк потерял закладную?

Заемщику рекомендуется: 1) Зафиксировать факт утраты в письменном виде; 2) Требовать от банка предоставления документов, подтверждающих статус ипотеки и права банка; 3) При отсутствии ответа обратиться в государственные органы, контролирующие деятельность банков; 4) Рассмотреть возможность обращения в суд для восстановления закладной или подтверждения своих прав; 5) Консультироваться с юристом на каждом этапе, чтобы избежать необоснованных требований со стороны кредитора.

Что делать заемщику, если банк не может найти закладную на ипотеку?

Если банк не может предоставить закладную, нужно в первую очередь обратиться к нему с официальным запросом о подтверждении факта утраты документа. Следует получить письменный ответ, где банк подтверждает отсутствие или утрату закладной. После этого рекомендуется обратиться к юристу, чтобы оценить риски и возможные пути решения. В некоторых случаях можно инициировать процедуру оформления дубликата через суд, чтобы восстановить права сторон. Также важно сохранять все документы по сделке и переписку с банком для последующего использования при необходимости защиты своих интересов.

Может ли заемщик досрочно погасить ипотеку, если банк потерял закладную?

Отсутствие закладной не лишает заемщика права погасить кредит досрочно. Закладная — это гарантия для банка, а обязательства по кредиту сохраняются независимо от её наличия. Заемщику нужно уведомить банк о желании погасить задолженность и потребовать предоставления документов, подтверждающих долг и порядок погашения. Если банк затягивает процесс или отказывается принимать платежи, имеет смысл обратиться в контролирующие органы или суд. Важно фиксировать все действия и сохранять подтверждения оплаты, чтобы защитить свои права.