Нематериальные активы – это ресурсы компании, не имеющие физической формы, но обладающие способностью приносить экономические выгоды. В отличие от материальных активов, такие ресурсы невозможно потрогать или визуализировать в привычном виде, однако их значение в формировании стоимости бизнеса зачастую выше, чем у традиционных активов.

Ключевые примеры включают патенты, торговые марки, лицензии, программное обеспечение, деловую репутацию (гудвилл), а также авторские права. Для признания объекта нематериальным активом недостаточно его наличия в бизнесе – он должен соответствовать критериям, установленным стандартами бухгалтерского учета: идентифицируемость, контроль со стороны организации и способность приносить будущие экономические выгоды.

Идентифицируемость означает, что актив можно отделить от компании и, при необходимости, продать или передать. Контроль предполагает наличие юридических прав или других механизмов, позволяющих компании получать выгоды от использования актива и ограничивать доступ к ним третьих лиц. Экономическая выгода выражается в увеличении доходов, снижении издержек или улучшении конкурентного положения на рынке.

Один из частых признаков нематериального актива – наличие формального договора или регистрационного удостоверения. Так, программное обеспечение, созданное для внутреннего пользования, становится активом только при наличии документов, подтверждающих права на его использование и экономическую целесообразность дальнейшей эксплуатации. В противном случае расходы на его создание могут классифицироваться как текущие.

Ошибочная интерпретация нематериальных активов способна исказить финансовую отчетность. Например, рекламная кампания, даже если она оказывает положительное влияние на узнаваемость бренда, не считается активом, поскольку отсутствует возможность надежного измерения и контроля экономической выгоды. Поэтому важно анализировать каждый объект с позиции конкретных критериев, а не по признаку нематериальности как таковой.

Как отличить нематериальный актив от обычных расходов

Нематериальный актив представляет собой идентифицируемый нефинансовый ресурс, который контролируется организацией и способен приносить экономические выгоды в будущем. В отличие от обычных расходов, он не списывается немедленно, а отражается на балансе и амортизируется.

Первый признак – контроль. Если компания способна ограничить доступ третьих лиц к ресурсу и использовать его в своей деятельности, речь идёт о нематериальном активе. Например, лицензия, предоставляющая исключительное право на использование технологии, соответствует этому критерию.

Второй признак – идентифицируемость. Ресурс должен быть отделим, то есть его можно продать, передать, лицензировать независимо от других активов. Программное обеспечение, созданное для продажи или внутреннего использования, чаще всего удовлетворяет этому требованию.

Третий признак – наличие будущих экономических выгод. Если ожидается, что использование актива увеличит доходы или снизит затраты в течение нескольких отчетных периодов, это указывает на его активную природу. Например, затраты на регистрацию товарного знака, под которым выпускается продукция, создают основу для будущих доходов и учитываются как актив.

Обычные расходы – это затраты, которые не создают долгосрочной ценности. Исследования без конкретного коммерческого результата, маркетинговые кампании с краткосрочным эффектом, обучение сотрудников – всё это расходы, которые не соответствуют критериям признания актива.

Для принятия решения необходимо оценить: можно ли отделить ресурс, контролирует ли его организация и принесёт ли он выгоду в будущем. Отрицательный ответ хотя бы на один из вопросов указывает на обычные расходы, а не на нематериальный актив.

Признаки нематериального актива по МСФО и РСБУ

МСФО (IAS 38) выделяет ключевые критерии для признания нематериального актива: идентифицируемость, контроль над ресурсом и наличие будущих экономических выгод. Идентифицируемость означает, что актив может быть отделён или выделен из бизнеса, либо возник из договорных или других правовых обязательств. Контроль предполагает возможность ограничения доступа третьих лиц к выгодам актива.

РСБУ акцентирует внимание на материальном выражении актива, но допускает признание нематериальных активов при их четкой идентификации и документальном подтверждении. Для признания по РСБУ важны доказательства затрат на приобретение или создание, а также доказательство использования актива в хозяйственной деятельности.

МСФО требует, чтобы экономические выгоды актива были вероятны и измеримы. Это предполагает наличие прямого или косвенного влияния на денежные потоки организации. РСБУ более консервативны – нематериальные активы признаются при четком подтверждении стоимости и сроков полезного использования.

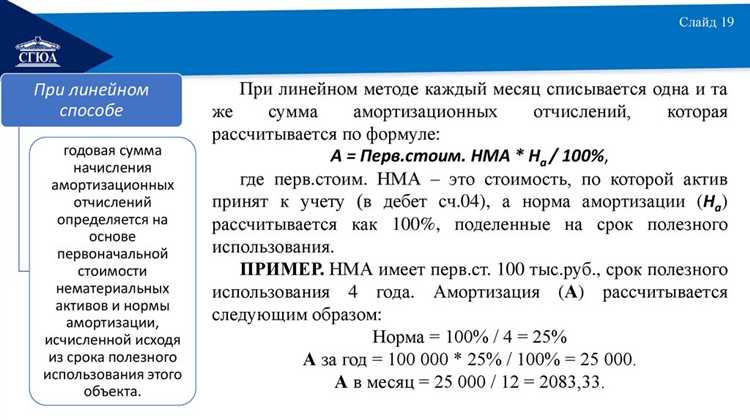

Различия проявляются также в амортизации: МСФО допускает как амортизацию, так и тест на обесценение нематериального актива с неопределенным сроком службы, в то время как РСБУ ориентированы на систематическое списание стоимости по установленным нормативам.

Для практического применения рекомендуется оценивать нематериальные активы по МСФО, исходя из способности контролировать будущие выгоды, а по РСБУ – исходя из наличия подтверждающих документов и экономического смысла расходов. Такой подход обеспечит точность учета и снизит риск некорректного признания нематериальных активов.

Авторские права и патенты как примеры нематериальных активов

Авторские права защищают произведения литературы, искусства, программного обеспечения и другие творческие результаты. Они дают правообладателю исключительное право использовать, распространять и получать доход от объекта авторского права в течение всего срока действия, обычно 70 лет после смерти автора.

Патенты предоставляют исключительные права на изобретения, включая технические решения и новые устройства. Патент действует в течение 20 лет с момента подачи заявки, что обеспечивает владельцу монопольное право на использование и коммерциализацию изобретения.

Оба типа активов обладают характеристиками нематериальных активов: отсутствует физическая форма, но они обладают экономической ценностью, способной приносить стабильный доход и усиливать рыночные позиции компании.

Для правильного учета авторских прав и патентов важно соблюдать требования законодательства и регистрировать права в соответствующих органах. Это облегчает защиту и управление активами, а также обеспечивает их ликвидность при продаже или лицензировании.

Рекомендуется регулярно оценивать стоимость нематериальных активов с привлечением экспертов, чтобы корректно отражать их в бухгалтерском учете и инвестиционных планах. Приобретение или разработка новых патентов и авторских прав должно сопровождаться анализом коммерческой целесообразности и перспектив монетизации.

Программное обеспечение: учет и признаки нематериального актива

Программное обеспечение (ПО) признается нематериальным активом при условии, что оно отвечает критериям признания в бухгалтерском учете. Ключевые признаки ПО как нематериального актива:

- Идентифицируемость: программный продукт можно отделить и использовать отдельно от других активов.

- Контроль: организация имеет исключительное право на использование ПО, подтвержденное лицензионным соглашением, патентом или договором.

- Будущие экономические выгоды: ПО способно приносить доход или снижать затраты компании в течение срока службы.

- Достоверная оценка стоимости: затраты на разработку или приобретение можно однозначно определить и учесть.

Учет программного обеспечения делится на два этапа:

- Первоначальное признание: в стоимости учитываются расходы на покупку, лицензирование, а также обоснованные затраты на доработку и внедрение.

- Амортизация: применяется линейный метод с учетом срока полезного использования, который обычно составляет от 3 до 7 лет, если иное не подтверждено технической документацией.

Не признаются нематериальными активами затраты на обучение персонала, техническую поддержку и регулярное обновление ПО, если они не увеличивают будущие экономические выгоды сверх первоначальных параметров.

Для подтверждения нематериального актива необходимо документально закрепить:

- лицензионные договоры или соглашения на использование;

- акты приемки-передачи ПО;

- отчеты о затратах на разработку или приобретение;

- оценки срока полезного использования с обоснованием.

В случае самостоятельной разработки программного обеспечения учитываются только расходы, относящиеся к стадии разработки, подтвержденные технической документацией и отчетностью. Расходы на исследовательскую фазу списываются как текущие затраты.

Деловая репутация (гудвил) как нематериальный актив: когда и как возникает

Деловая репутация или гудвил возникает при приобретении предприятия, когда стоимость покупки превышает сумму справедливой стоимости идентифицируемых активов и обязательств. Этот излишек отражает нематериальные преимущества, такие как лояльность клиентов, узнаваемость бренда, квалификация персонала и эффективные бизнес-процессы.

Гудвил фиксируется в балансе только при внешних операциях слияния или поглощения, а не при внутреннем формировании компании. Для признания гудвила необходимо провести оценку всех материальных и нематериальных активов, включая патенты, лицензии и торговые марки, и выделить их стоимость отдельно. Оставшаяся часть стоимости, не связанная с конкретными активами, и составляет гудвил.

Появление гудвила сопровождается документированным подтверждением экономической выгоды, ожидаемой от синергии бизнеса после сделки. Практика требует регулярной проверки его обесценения, так как гудвил не амортизируется, но должен ежегодно тестироваться на снижение стоимости с целью корректировки балансовой стоимости и отражения реальной рыночной оценки.

Для управленческого учета рекомендуется вести отдельный мониторинг факторов, влияющих на гудвил: уровень клиентской базы, качество поставок, деловая репутация руководства и рыночная позиция. Инвесторам и кредиторам важна прозрачность раскрытия информации по гудвилу, так как этот актив влияет на стоимость предприятия и инвестиционную привлекательность.

Лицензии и разрешения: когда их можно признать активом

Лицензии и разрешения считаются нематериальными активами, если выполняются конкретные условия признания в бухгалтерском учёте и МСФО (IAS 38). Основное требование – способность приносить экономическую выгоду в будущем и контроль над объектом.

Для признания лицензии или разрешения активом необходимо:

- Документально подтверждённое право использования, ограниченное по времени и/или территории;

- Способность генерировать экономические выгоды, например, через монетизацию, сокращение расходов или создание преимуществ перед конкурентами;

- Контроль над ресурсом, исключающий использование третьими лицами без согласия владельца;

- Достоверная оценка стоимости и срока полезного использования;

- Уверенность в вероятности получения будущих выгод.

Лицензии, выданные бессрочно или без ограничений, как правило, не признаются активами, поскольку не имеют определённого срока полезного использования и не подлежат амортизации, но могут классифицироваться как нематериальные активы с неопределённым сроком.

Разрешения, связанные с соблюдением законодательных требований (например, санитарные или экологические сертификаты), учитываются как активы, если их наличие существенно влияет на производственные процессы или доступ к рынкам и может быть однозначно измерено в денежном выражении.

Рекомендуется фиксировать стоимость приобретения лицензий и разрешений с учётом всех сопутствующих расходов: регистрация, оформление, юридическое сопровождение. Расходы на поддержание или продление лицензии признаются текущими затратами, если не увеличивают срок или экономическую выгоду актива.

Примеры лицензий и разрешений, признаваемых активами:

- Патенты на программное обеспечение с ограниченным сроком действия;

- Лицензии на добычу полезных ископаемых, ограниченные по времени;

- Разрешения на ведение специфической деятельности с контролируемыми правами;

- Лицензии на использование торговых марок и технологий, оформленные на определённый срок.

Расходы на брендинг и маркетинг: входят ли в состав нематериальных активов

Расходы на брендинг и маркетинг не всегда могут быть признаны нематериальными активами. Согласно международным и российским стандартам бухгалтерского учета, для включения в нематериальные активы требуется доказательство контроля над ресурсом и способности получать экономические выгоды в будущем.

Брендинг, как создание и развитие торговой марки, в бухгалтерском учете признается нематериальным активом только при приобретении готового бренда или лицензии. Внутренние затраты на разработку фирменного стиля, рекламные кампании, продвижение продукта относятся к расходам периода и списываются на затраты в момент их возникновения.

Маркетинговые расходы – исследования рынка, рекламные акции, PR – не формируют отдельный актив, так как они не создают контролируемого ресурса с доказуемой стоимостью. Такие затраты увеличивают известность и спрос, но не отвечают критериям признания нематериального актива.

Исключением может быть ситуация, когда затраты связаны с регистрацией и защитой исключительных прав (например, патентов, торговых марок), которые затем капитализируются и амортизируются. В этом случае инвестиции на юридическое оформление считаются частью стоимости нематериального актива.

Рекомендуется выделять маркетинговые и брендинговые затраты в отчетности отдельно, учитывая их влияние на финансовый результат, но не капитализировать без четких оснований и подтверждающих документов.

Вопрос-ответ:

Что относится к нематериальным активам и как их можно определить?

Нематериальные активы — это ресурсы компании, которые не имеют физической формы, но обладают экономической ценностью. К ним относятся права на патенты, товарные знаки, авторские права, лицензии, программное обеспечение, а также деловая репутация. Их общая черта — они приносят доход компании без наличия материального объекта.

Какие признаки помогают отличить нематериальные активы от материальных?

Основные признаки нематериальных активов — отсутствие физического воплощения, способность приносить экономическую выгоду, возможность отделения от компании и передачи или продажи отдельно от других активов. Кроме того, такие активы часто связаны с правами или интеллектуальной собственностью, а не с конкретным материальным объектом.

Какие примеры нематериальных активов встречаются в компаниях разных сфер?

В промышленности к нематериальным активам могут относиться патенты на новые технологии или производственные процессы. В сфере услуг — бренды и лицензии. В IT — программное обеспечение и базы данных. Также часто встречаются права на коммерческие тайны и уникальные методики работы, которые повышают конкурентоспособность компании.

Как оценивают нематериальные активы при учете и отчетности?

Оценка нематериальных активов проводится по стоимости их приобретения или созданию, если они разработаны внутри компании. В последующем стоимость корректируют с учетом амортизации или обесценения. Для учета важно наличие документации, подтверждающей право собственности или исключительное право на использование актива.

Какие риски связаны с нематериальными активами для бизнеса?

Основные риски — потеря прав на актив (например, судебные споры по патентам), обесценение из-за морального устаревания или появления новых технологий, а также сложности в их защите от копирования и неправомерного использования конкурентами. Такие активы требуют постоянного контроля и обновления правовой базы.

Какие признаки помогают определить нематериальный актив?

Нематериальный актив можно распознать по нескольким характеристикам. Во-первых, он не имеет физической формы, то есть это нечто нематериальное, например, патенты, торговые марки, авторские права. Во-вторых, такой актив приносит экономическую выгоду компании в будущем, например, увеличивает прибыль или снижает издержки. В-третьих, нематериальный актив должен быть контролируем компанией, то есть она может распоряжаться им и использовать по своему усмотрению. Наконец, для признания актива в учете важно, чтобы его стоимость можно было достоверно оценить.