Строка 1240 баланса отражает сумму краткосрочных обязательств предприятия, включающих задолженность перед кредиторами и иные текущие финансовые обязательства. Важно понимать, что данная строка не является произвольной суммой, а формируется на основе четко регламентированных статей бухгалтерского учета.

В состав строки 1240 входят конкретные показатели: расчеты с поставщиками и подрядчиками, кредиторская задолженность по налогам и сборам, задолженность по заработной плате и прочие краткосрочные обязательства, срок исполнения которых не превышает 12 месяцев с отчетной даты.

Для корректного формирования строки 1240 необходимо строго соблюдать методику учета и контролировать источники данных, используемых в расчетах. При выявлении расхождений рекомендуется провести сверку с бухгалтерскими документами и отчетностью по каждому виду обязательств отдельно.

Рекомендация: регламентировать порядок отражения всех краткосрочных обязательств в учетных регистрах с целью исключения двойного учета или пропуска обязательств, что обеспечит достоверность строки 1240 и повысит качество финансовой отчетности.

Какие статьи баланса входят в строку 1240

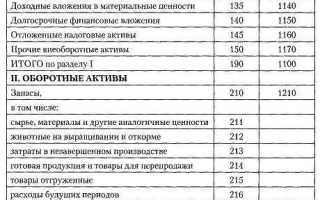

Строка 1240 бухгалтерского баланса отражает сумму краткосрочных финансовых вложений и денежных средств. В неё входят следующие статьи:

- Денежные средства и денежные эквиваленты, учитываемые по статье «Денежные средства» (код 50 в плане счетов).

- Краткосрочные финансовые вложения, в том числе вложения в ценные бумаги, учитываемые по статье «Краткосрочные финансовые вложения» (код 58).

- Денежные средства на расчетных счетах в банках (счета 51 и 52).

- Денежные средства в кассе и на специальных счетах, включая валютные счета, отражаемые в статьях 50 и 52.

При формировании строки 1240 необходимо включать только те статьи, которые по сроку обращения не превышают 12 месяцев и не предназначены для долгосрочного владения.

Рекомендуется проверять корректность отражения сумм с учетом условий ликвидности активов, чтобы избежать искажения показателей оборотных средств. Все включаемые статьи должны иметь подтверждающие документы и отражаться на соответствующих бухгалтерских счетах.

Также следует учитывать корректировки на переоценку краткосрочных финансовых вложений, если они предусмотрены учетной политикой организации.

Методы расчёта показателей строки 1240

Строка 1240 баланса формируется на основе данных о долгосрочных обязательствах организации. Для корректного расчёта используются следующие методы:

- Агрегация сальдо по счетам пассива – сумма остатков по счетам 66 «Расчёты по краткосрочным кредитам и займам» и 67 «Расчёты по долгосрочным кредитам и займам», отнесённым к долгосрочным обязательствам, учитывается с учётом корректировок;

- Учёт сроков обязательств – обязательства с датой погашения более чем через 12 месяцев после отчётной даты включаются в строку 1240, обязательства с меньшим сроком – в иные статьи;

- Корректировка на переоценку и резервы – сумма обязательств корректируется на переоценку валютных кредитов, а также уменьшается на сформированные резервы под обесценение;

- Выделение условных обязательств – условные или обеспеченные обязательства исключаются из показателей строки 1240 и отражаются в примечаниях;

- Учёт задолженности перед дочерними и зависимыми компаниями – такие обязательства включаются в строку только при наличии соответствующих договоров и сроков погашения;

- Использование данных бухгалтерского учёта – показатели формируются на основе оборотно-сальдовых ведомостей и регистров бухгалтерского учёта, подтверждённых бухгалтерской отчётностью;

- Контроль двойного счёта – исключение дублей и ошибок при свёрке данных с другими строками баланса и отчёта о финансовых результатах.

Рекомендуется формировать строку 1240 с регулярной проверкой согласованности данных с кредитными договорами и внутренними учётными документами для исключения искажений.

Особенности учета оборотных активов в строке 1240

Строка 1240 баланса отражает сумму оборотных активов, включая краткосрочные финансовые вложения, дебиторскую задолженность, запасы и денежные средства. Важно учитывать, что в состав этой строки входят только активы, которые предполагается реализовать или использовать в течение операционного цикла предприятия или в пределах 12 месяцев с отчетной даты.

При формировании строки 1240 необходимо исключать долгосрочные активы и инвестиции, не относящиеся к обороту. Дебиторская задолженность включается с учетом возможных корректировок по сомнительным долгам, что требует своевременного создания резервов под обесценение. Финансовые вложения отражаются по справедливой стоимости или по первоначальной стоимости с учетом снижения стоимости, если это предусмотрено учетной политикой.

Запасы в строке 1240 должны учитываться по наименьшей из стоимости приобретения или чистой реализуемой стоимости. Следует избегать завышения оценки, так как это влияет на достоверность баланса и финансовых показателей предприятия. Денежные средства включаются без ограничений по ликвидности, однако валютные средства требуют пересчета по курсу на дату баланса.

Рекомендуется применять раздельный учет каждого вида оборотных активов для обеспечения точности формирования строки 1240. При проведении инвентаризации необходимо фиксировать расхождения и корректировать данные бухгалтерского учета, что позволит избежать ошибок и искажений в отчетности.

Особое внимание уделяется контролю за сроками обращения оборотных активов, так как превышение срока использования краткосрочных активов требует их переклассификации в долгосрочные, что влияет на структуру баланса и аналитические показатели.

Влияние долговых обязательств на формирование строки 1240

Строка 1240 баланса включает оборотные активы, которые представляют ликвидные ресурсы компании. При этом долговые обязательства, особенно краткосрочные, существенно влияют на их структуру и достоверность отражения.

Краткосрочные долговые обязательства требуют аккуратного учета, поскольку они уменьшают доступные оборотные активы. Если обязательства погашаются в течение отчетного периода, часть оборотных активов фактически блокируется для расчетов с кредиторами, что следует учитывать при формировании строки 1240.

Особое внимание необходимо уделять корреспонденции счетов бухгалтерского учета: задолженность по краткосрочным займам и кредитам отражается отдельно и не должна учитываться как свободные оборотные средства. Неверное включение таких обязательств в строку 1240 приводит к искажению ликвидности и финансовых показателей.

Рекомендуется вести детализированный учет долговых обязательств с выделением сроков их исполнения и источников погашения. Это позволит корректно вычленить из оборотных активов суммы, занятые под обязательства, и представить реальный финансовый потенциал предприятия в строке 1240.

Регулярный анализ и сверка остатков долговых обязательств в разрезе сроков обязательств и соответствующих средств обеспечивают адекватность формирования строки 1240 и способствуют своевременному выявлению угроз ликвидности.

Порядок отражения изменений в строке 1240 по данным бухгалтерии

Строка 1240 баланса формируется на основе данных учетных регистров, в частности по оборотам и сальдо счетов 10, 11, 15 и 19, учитывающих материальные запасы и расходы. Изменения в строке 1240 отражаются путем корректировки остатков на конец отчетного периода в соответствии с движением запасов и затрат.

Для корректного учета необходимо обеспечить сверку данных по аналитическим счетам с инвентаризационной ведомостью. При выявлении расхождений осуществляется корректировка соответствующих проводок, влияющих на состав строки 1240. В учете изменений учитываются поступления, выбытия, внутренние перемещения и переоценка запасов.

Все операции, влияющие на строку 1240, должны фиксироваться в бухгалтерских документах с подтверждающими первичными сведениями. Изменения, вызванные исправлениями ошибок прошлых периодов, отражаются отдельной проводкой и сопровождаются пояснительной запиской к отчету.

При формировании отчетности следует исключить двойной учет одних и тех же запасов и обеспечить корректное распределение себестоимости по направлениям деятельности. Для этого применяются аналитические счета и субконто, позволяющие детализировать состав оборотных активов, входящих в строку 1240.

Итоговые значения строки 1240 проверяются на согласованность с данными налогового и управленческого учета. При существенных изменениях целесообразно оформить внутренний акт с описанием причин корректировок для последующего аудита и контроля.

Типичные ошибки при заполнении строки 1240 и способы их выявления

Ошибка №1 – включение в строку 1240 статей, не относящихся к оборотным активам. Чаще всего в баланс попадают статьи вне текущих активов, например, долгосрочные вложения. Для выявления необходимо сверить данные с аналитическими счетами и отчетами по оборотным активам.

Ошибка №2 – неверное отражение суммы дебиторской задолженности из-за неправильного учета резервов по сомнительным долгам. Рекомендуется проводить сверку с отчетом по резервам и корректировать значение строки с учетом создаваемых резервов.

Ошибка №3 – дублирование данных при переносе сумм из бухгалтерских регистров в строку 1240. Эту ошибку выявляют путем сопоставления итогов по оборотным активам с суммами, отражёнными в учете по каждому элементу, без повторного включения одних и тех же остатков.

Ошибка №4 – несвоевременное отражение изменений в активах, вызванных операциями месяца, что приводит к расхождениям с фактическим состоянием. Для выявления необходимо сверять промежуточные отчеты и учетные документы по периодам.

Ошибка №5 – неверный расчет стоимости товарно-материальных запасов вследствие неправильного метода оценки (FIFO, LIFO, средневзвешенная). Для проверки следует анализировать методики учета и проводить инвентаризацию с сопоставлением фактических остатков.

Для систематического выявления ошибок полезно внедрять автоматизированные процедуры сверки данных, использовать контрольные отчеты по ключевым статьям оборотных активов, а также регулярно проводить внутренний аудит и инвентаризации с целью проверки соответствия данных строки 1240 фактическому состоянию активов.

Вопрос-ответ:

Что такое строка 1240 в балансе и как она формируется?

Строка 1240 в балансе – это строка отчета о финансовом положении, отражающая сумму задолженности по долгосрочным кредитам и займам. Формируется она на основе данных бухгалтерского учета, который собирает информацию о всех обязательствах компании, срок которых превышает один год. К таким обязательствам относятся кредиты, займы, эмитированные облигации и другие долговые обязательства с длительным сроком погашения. Эти данные передаются в бухгалтерскую отчетность по соответствующим счетам, и затем они агрегируются в строку 1240. Для точности расчета важно правильно классифицировать обязательства в зависимости от срока их погашения.

Какие обязательства должны быть учтены в строке 1240 баланса?

В строке 1240 отражаются только те обязательства, которые являются долгосрочными. Это могут быть банковские кредиты и займы, эмитированные компанией долговые ценные бумаги, а также иные обязательства, срок погашения которых составляет более 12 месяцев с отчетной даты. Важно отметить, что к долгосрочным обязательствам не относятся краткосрочные кредиты и займы, а также текущие задолженности, которые должны быть отражены в других строках баланса. Таким образом, правильный учет и классификация обязательств критичны для правильного формирования строки 1240.

Какие ошибки могут возникнуть при формировании строки 1240?

Ошибки при формировании строки 1240 могут быть связаны с неверной классификацией обязательств. Например, если краткосрочные кредиты ошибочно попадают в долгосрочные, это приведет к искажению финансового положения компании. Еще одна частая ошибка – это неучет отдельных долговых обязательств, которые по ошибке могут быть исключены из отчетности. Кроме того, важно правильно учитывать условия погашения долгов: если компания договорилась с кредиторами о пролонгации обязательств, это может повлиять на срок погашения и, соответственно, на классификацию обязательства как долгосрочного.

Как влияет строка 1240 на финансовое состояние компании?

Строка 1240 в балансе играет важную роль в оценке финансовой устойчивости компании, так как она показывает, какую часть своих долгов компания должна погасить в долгосрочной перспективе. Если объем долгосрочных обязательств слишком велик, это может свидетельствовать о высоком уровне долговой нагрузки, что может повлиять на кредитоспособность компании. Однако наличие долгосрочных кредитов не всегда является признаком финансовых проблем, если компания эффективно управляет своей задолженностью и генерирует стабильный денежный поток. Важно также учитывать, что такая задолженность часто используется для финансирования долгосрочных инвестиций, которые могут принести доход в будущем.

Как часто необходимо обновлять данные для строки 1240 в балансе?

Данные для строки 1240 обновляются с каждой отчетностью, которая подается в рамках стандартных сроков составления бухгалтерского баланса. Это обычно происходит ежеквартально или ежегодно в зависимости от требований законодательства и внутренних нормативов компании. Важно, чтобы информация о долгосрочных обязательствах была актуальной на момент отчетной даты, так как изменения в сроках погашения долгов или в условиях договоров могут влиять на итоговую сумму по строке 1240. Компании также могут проводить промежуточные пересмотры данных, если происходят значительные изменения в структуре долговых обязательств.

Как правильно формируется строка 1240 баланса, и какие элементы в неё включаются?

Строка 1240 баланса представляет собой показатель, который включает в себя итоговые данные о собственном капитале организации. В её состав входят такие компоненты, как уставный капитал, добавочный капитал, резервный капитал и нераспределённая прибыль. Важно учитывать, что строка 1240 формируется на основе бухгалтерской отчётности, где правильно учтены все источники капитала предприятия, включая резервы и фонды, которые могут быть использованы для покрытия убытков или на развитие компании.

Как влияет изменение уставного капитала на строку 1240 в балансе?

Изменение уставного капитала напрямую влияет на строку 1240 баланса, так как этот показатель включает сумму уставного капитала организации. Увеличение уставного капитала, например, через дополнительную эмиссию акций или вложения собственников, приведёт к росту показателя строки 1240. Напротив, снижение уставного капитала, связанное с выкупом акций или уменьшением номинальной стоимости, уменьшит сумму этой строки. Важно, что все изменения должны быть отражены в учётной политике компании и соответствовать действующим нормативным актам.