С 1 января 2023 года для всех налогоплательщиков действует единый налоговый счет (ЕНС), предназначенный для упрощения расчетов с бюджетом. Вместо перечисления средств по каждому виду налога, юридические лица и ИП вносят средства на единый счет, а налоговая служба сама распределяет их по обязательствам. Однако при излишнем зачислении возникает вопрос возврата переплаты.

Чтобы вернуть переплату с ЕНС, необходимо подать заявление по форме КНД 1150058 через личный кабинет на сайте ФНС, через ТКС или на бумаге в налоговую инспекцию. При этом плательщик должен указать сумму, которую просит вернуть, и реквизиты для перевода. Обязательное условие – отсутствие недоимки и приостановлений операций по счету.

Срок рассмотрения заявления составляет 10 рабочих дней. Если средства не возвращаются автоматически, необходимо самостоятельно отследить статус заявления через личный кабинет или обратиться в ИФНС. Основанием для возврата служит неиспользованный остаток на ЕНС, зафиксированный на дату подачи заявления.

Переплату также можно зачесть в счет будущих налогов, подав соответствующее заявление. Важно учитывать, что без подачи заявления деньги остаются на счете и используются для уплаты ближайших обязательств. В некоторых случаях инспекция может отказать в возврате – например, при наличии недоимки или поданных уточненных деклараций с изменениями.

Как определить наличие переплаты по ЕНС

Проверка переплаты по единому налоговому счету осуществляется через Личный кабинет налогоплательщика на сайте ФНС. После авторизации необходимо перейти в раздел «Единый налоговый счет» и выбрать вкладку «Состояние расчетов».

В графе «Сальдо» отображается текущий остаток: положительное значение означает наличие переплаты, отрицательное – недоимку. Следует учитывать дату формирования отчета – информация обновляется ежедневно, но с небольшой задержкой.

Для точного анализа стоит использовать детализацию операций по ЕНС. В этом разделе указаны суммы поступлений, списаний, а также сведения об излишне уплаченных средствах, которые не были зачтены по обязательствам.

Если переплата возникла в результате ошибочного платежа или двойной уплаты, она также будет отражена в общей сумме положительного сальдо. В таком случае необходимо сопоставить назначения платежей и даты их поступления, чтобы исключить технические дубли.

Альтернативный способ проверки – запрос выписки по ЕНС через сервис «Обратиться в ФНС» или при личном обращении в налоговую инспекцию. Документ предоставляется в электронном виде с расшифровкой всех движений по счету.

Какие документы нужны для возврата переплаты

Для возврата переплаты по единому налоговому счету налогоплательщик должен подготовить и подать в налоговый орган заявление по форме, утверждённой Приказом ФНС России от 12.05.2021 № ЕД-7-8/462@. Заполняется форма КНД 1150058. Заявление может быть подано через личный кабинет на сайте ФНС, через ТКС или в бумажном виде лично или по почте.

В заявлении указывается сумма возврата, источник образования переплаты, реквизиты счёта для зачисления средств и ИНН заявителя. При возврате переплаты за другое лицо (например, представителем организации) прилагается доверенность или иной документ, подтверждающий полномочия.

Если переплата связана с уплатой налога, по которому ранее была произведена корректировка (например, уточнённая декларация), дополнительно прикладывается копия уточнённого расчёта или иного подтверждающего документа, если он не был ранее предоставлен.

При возврате ошибочно уплаченных средств от другого лица следует приложить письмо от плательщика с подтверждением согласия на возврат и копии платёжных поручений. Также может потребоваться пояснительная записка с обоснованием причин возникновения переплаты.

Если заявление подаётся через представителя, обязательно прикладываются копия паспорта представителя и оригинал либо нотариально заверенная копия доверенности.

Куда подавать заявление на возврат по ЕНС

Заявление на возврат переплаты по единому налоговому счету необходимо направлять в налоговый орган, где организация или индивидуальный предприниматель состоит на учете. Подать заявление можно несколькими способами:

- через личный кабинет на сайте ФНС России (lkul.nalog.ru для физлиц и lkn.nalog.ru для организаций и ИП);

- по телекоммуникационным каналам связи через оператора ЭДО;

- на бумаге – лично или через представителя в налоговую инспекцию по месту учета;

- почтовым отправлением с описью вложения и уведомлением о вручении.

При подаче заявления в электронном виде рекомендуется использовать электронную подпись, чтобы ускорить обработку запроса. Если заявление подаётся на бумаге, необходимо удостовериться, что оно подписано уполномоченным лицом, а также содержит все обязательные реквизиты, предусмотренные статьёй 78 НК РФ.

Заявления, направленные не в ту инспекцию, в обработку не принимаются и подлежат возврату. Поэтому важно заранее проверить код ИФНС по месту постановки на учет на сайте nalog.gov.ru или в личном кабинете.

Как заполнить заявление на возврат переплаты

Заявление на возврат средств с единого налогового счета подается по форме КНД 1150058. Документ должен быть составлен точно и без ошибок, иначе налоговый орган может вернуть его без рассмотрения.

При заполнении заявления следует учитывать следующие ключевые поля:

- ИНН и КПП – указываются данные организации или индивидуального предпринимателя.

- Номер заявления – заполняется по внутреннему учету (при необходимости).

- Код налогового органа – четырехзначный код, куда подается заявление.

- Дата подачи – текущая дата заполнения документа.

Раздел «Сведения о сумме излишне уплаченного налога» должен включать:

- Код бюджетной классификации (КБК), по которому была переплата.

- Сумму возврата в рублях и копейках.

- Основание для возврата – например, переплата по налогу или ошибочно уплаченные средства.

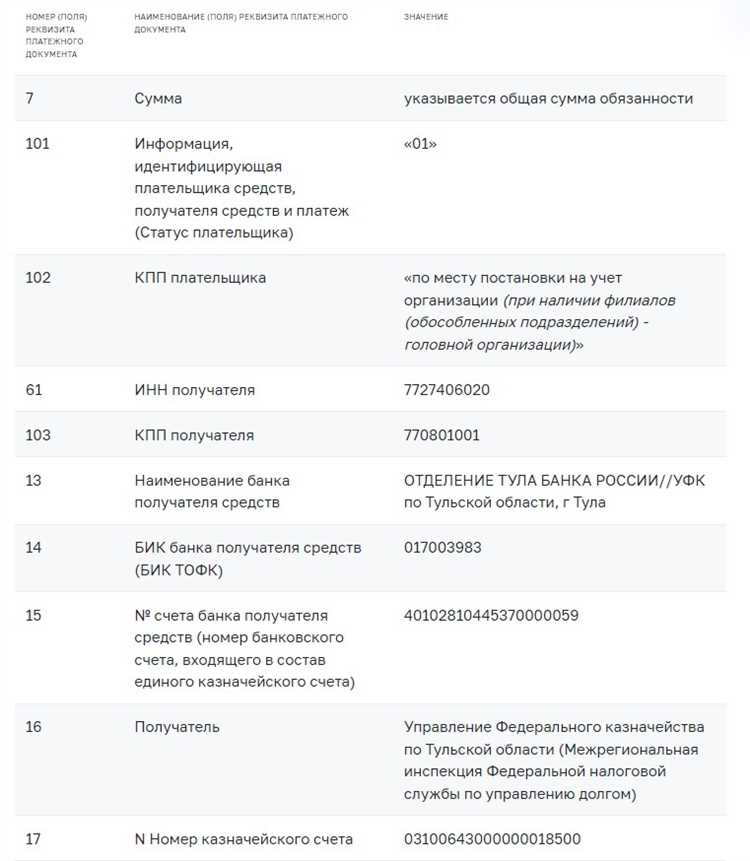

В разделе «Реквизиты для возврата» указываются:

- Наименование банка получателя.

- БИК банка.

- Корреспондентский счет.

- Расчетный счет заявителя.

Подпись заявителя и дата проставляются в конце заявления. Если подача осуществляется через представителя, необходимо приложить доверенность.

Готовое заявление подается через личный кабинет на сайте ФНС, через ТКС или на бумаге в налоговую инспекцию по месту учета.

Сроки рассмотрения заявления налоговой

Налоговый орган рассматривает заявление о возврате переплаты по единому налоговому счету в течение 10 рабочих дней с даты его регистрации.

Если требуется уточнение данных или предоставление дополнительных документов, срок рассмотрения приостанавливается. Налоговая направляет уведомление о приостановке и списке необходимых сведений.

После проверки и подтверждения переплаты выносится решение о возврате средств. Перечисление производится в течение 5 рабочих дней со дня подписания решения.

В случае отсутствия решения в установленный срок налогоплательщик может обратиться с жалобой в вышестоящий орган или воспользоваться личным кабинетом на сайте ФНС для подачи обращения.

Возможные причины отказа в возврате переплаты

Отсутствие или неверное оформление заявления. Заявление должно быть составлено в соответствии с требованиями налогового законодательства, содержать все необходимые реквизиты и подписи. Ошибки в документах ведут к отказу.

Непредставление подтверждающих документов. Для возврата переплаты требуется предоставить документы, подтверждающие факт излишней оплаты и право на возврат. Их отсутствие или неполнота приводит к отказу.

Срок подачи заявления пропущен. Заявление подается в установленные законом сроки. Просрочка подачи, как правило, становится основанием для отказа.

Наличие задолженности по другим налогам или сборам. Если у налогоплательщика есть задолженности, переплата может быть зачтена в счет них, а не возвращена наличными, что иногда воспринимается как отказ.

Несоответствие сумм переплаты учетным данным налоговой. При выявлении расхождений между заявленной переплатой и учетными данными налоговой инспекции возврат может быть отклонен до устранения разногласий.

Представление неполной или недостоверной информации. При выявлении фактов недостоверных данных или неполной информации в заявлении налоговый орган вправе отказать в возврате переплаты.

Нарушение процедуры подачи заявления. Заявление должно подаваться через установленный порядок – лично, по почте или в электронном виде с использованием официальных сервисов. Несоблюдение формы подачи ведет к отказу.

Как отслеживать статус возврата по ЕНС

Для контроля статуса возврата переплаты по единому налоговому счету необходимо воспользоваться Личным кабинетом налогоплательщика на сайте ФНС России.

В разделе «Единый налоговый счет» отображается актуальная информация о поданных заявлениях на возврат, включая дату подачи и текущее состояние рассмотрения.

Статус возврата может иметь следующие обозначения: «Принято к рассмотрению», «В обработке», «Одобрено», «Отказано». В случае отказа указывается причина.

Кроме того, доступна функция получения уведомлений на электронную почту или в мобильное приложение налоговой службы при изменении статуса возврата.

Для более оперативного контроля можно обратиться в налоговую инспекцию по месту учета с запросом о состоянии возврата, предоставив номер заявления.

При использовании сервисов Федеральной налоговой службы важно регулярно обновлять данные и следить за сроками рассмотрения, которые обычно не превышают 30 календарных дней с момента подачи заявления.

Порядок возврата переплаты на расчетный счет

Для возврата переплаты по единому налоговому счету (ЕНС) налогоплательщик должен подать заявление в налоговый орган по месту учета. Заявление составляется в произвольной форме с указанием реквизитов расчетного счета, на который будет произведен возврат.

В заявлении необходимо указать:

- ИНН и КПП налогоплательщика;

- номер единого налогового счета;

- сумму переплаты;

- номер расчетного счета и банковские реквизиты;

- основание для возврата (например, излишне уплаченный налог, пени или штрафы).

После подачи заявления налоговый орган проверяет наличие переплаты и ее обоснованность. Проверка проводится в срок до 10 рабочих дней с момента получения заявления.

В случае подтверждения переплаты налоговая инспекция формирует приказ о возврате средств и направляет его в банк, обслуживающий расчетный счет налогоплательщика.

Перечисление переплаты на расчетный счет происходит в течение 3 рабочих дней с момента оформления приказа. Средства зачисляются на счет, указанный в заявлении, без удержания комиссий.

Если в течение 30 календарных дней с момента подачи заявления возврат не произведен, налогоплательщик вправе обратиться в налоговый орган с запросом о статусе возврата.

При необходимости уточнения реквизитов или дополнительных документов налоговая инспекция уведомляет налогоплательщика в письменной форме. Задержка возврата связана с предоставлением исправленных данных.

Отказ в возврате возможен при отсутствии подтверждающих документов или ошибках в заявлении. В таких случаях налогоплательщик получает мотивированный отказ с указанием причин.

Вопрос-ответ:

Какие действия нужно выполнить, чтобы вернуть переплату по единому налоговому счету?

Для возврата переплаты налогоплательщик должен подать заявление в налоговую инспекцию, приложив документы, подтверждающие переплату. Заявление можно подать в бумажном виде или через личный кабинет налогоплательщика на сайте ФНС. После подачи заявление рассматривается, и при положительном решении переплата возвращается на расчетный счет, указанный в заявлении.

Как определить, есть ли переплата по единому налоговому счету?

Определить переплату можно, сверив сумму уплаченных налогов и сборов с суммами, которые фактически должны быть перечислены. Для этого достаточно проверить налоговые уведомления, выписки из личного кабинета ФНС или сформировать отчет по единому налоговому счету. Если платежи превышают начисленные суммы, это означает наличие переплаты.

Сколько времени занимает рассмотрение заявления на возврат переплаты?

Срок рассмотрения заявления на возврат переплаты составляет не более одного месяца с даты его регистрации в налоговом органе. Если требуется дополнительная проверка, этот срок может быть продлен, но не более чем на 30 календарных дней. По итогам рассмотрения выносится решение о возврате или отказе.

Какие документы нужно приложить к заявлению о возврате переплаты по ЕНС?

К заявлению необходимо приложить копии документов, подтверждающих переплату. Это могут быть платежные поручения, выписки с банковских счетов, налоговые уведомления и квитанции об уплате налогов. Также желательно приложить расчет, на основании которого выявлена переплата. В случае подачи через личный кабинет — копии загружаются в электронном виде.

Что делать, если налоговая отказала в возврате переплаты?

Если налоговая инспекция отказала в возврате, необходимо внимательно изучить причины отказа, указанные в решении. Чаще всего отказ связан с отсутствием документов или несоответствием заявленных сумм. В таком случае можно подать уточнённое заявление с необходимыми исправлениями или дополнениями. При спорных ситуациях возможно обжалование решения в вышестоящем налоговом органе или через суд.

Какие документы нужно подготовить для возврата переплаты по единому налоговому счету?

Для возврата переплаты потребуется заявление в налоговый орган и документы, подтверждающие переплату. Обычно это выписки из лицевого счета налогоплательщика, подтверждающие наличие излишне уплаченных сумм. Также может понадобиться платежное поручение или квитанция об оплате, чтобы подтвердить источник платежа. В отдельных случаях налоговая служба может запросить дополнительные справки или разъяснения по операциям, связанным с переплатой.

Каков порядок подачи заявления на возврат переплаты по единому налоговому счету и сроки рассмотрения?

Заявление на возврат переплаты подается в налоговую инспекцию по месту учета налогоплательщика. Его можно подать лично, через электронный кабинет налогоплательщика или по почте. После поступления заявления налоговый орган проверяет информацию о переплате и принимает решение о возврате. Закон устанавливает срок рассмотрения — обычно не превышает 30 календарных дней с момента регистрации заявления. При необходимости налоговая может запросить уточняющие документы, что может увеличить время рассмотрения.